Здравствуйте, дорогие читатели!

Позвольте представиться для тех, кто заглянул в мой блог впервые. Меня зовут Наташа, и я, как и многие, столкнулась с финансовыми обязательствами. На данный момент моя общая сумма долгов превышает 600 тысяч рублей. Это несколько кредитов с разными процентными ставками, а также банковский вклад на 160 тысяч рублей под очень выгодные 18% годовых.

Дилемма с выгодным вкладом

Совсем скоро, 9 мая, заканчивается срок действия моего вклада в Сбербанке. По его условиям, если я не заявлю о закрытии, он автоматически пролонгируется на тех же выгодных условиях — под 18%. Это создает интересную финансовую дилемму.

Изначально у меня был четкий план: снять эти деньги, направить около 100 тысяч рублей на частичное погашение нескольких кредитов. В этом случае у меня остался бы всего один крупный кредит на 506 тысяч рублей под 15,9% (до января 2026 года) с комфортным ежемесячным платежом в 15 тысяч рублей, который можно было бы периодически гасить досрочно. Остаток средств (примерно 60 тысяч) я планировала вернуть на депозит, но ставки по новым вкладам в том же Сбербанке уже упали до 11%.

Важный момент для размышления: Кредитные каникулы или реструктуризация? Что лучше?.

Изменение обстоятельств и новая стратегия

Однако сейчас моя финансовая ситуация начала меняться к лучшему. Решается вопрос с исполнительным производством у моего мужа, и, скорее всего, в этом месяце с его зарплаты не будут удерживать 50% в пользу приставов. Это существенно увеличивает наш совокупный месячный доход.

Я уже начала предпринимать первые шаги по оптимизации долгов. Если быть точнее, в этом месяце я внесла небольшую сумму (чуть более 1.5 тысяч рублей) в качестве досрочного погашения по кредиту с самой высокой процентной ставкой. Также я полностью оплатила коммунальные услуги и частично погасила один из накопившихся мелких долгов.

Источник изображения: Яндекс.Картинки

Взвешенное решение: подождать и посмотреть

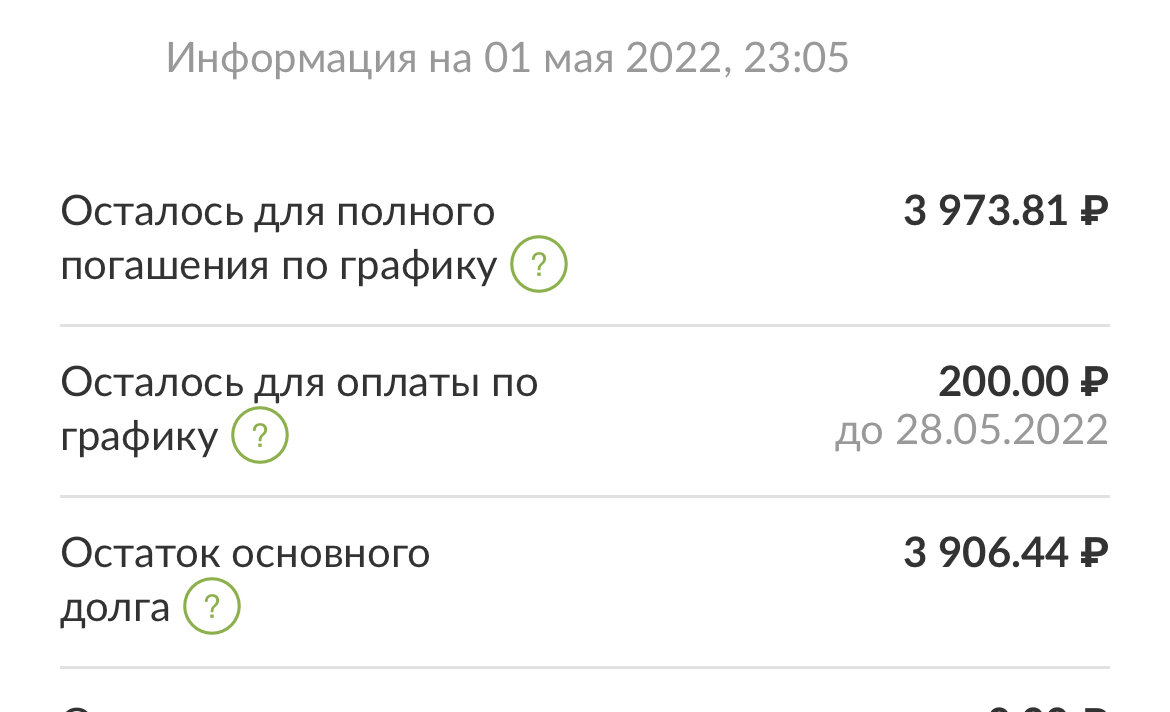

В свете этих изменений я пересмотрела свой первоначальный план. Сейчас я склоняюсь к тому, чтобы не снимать деньги с вклада как минимум еще один месяц. За этот период на счету «накапает» чуть больше 2 тысяч рублей в виде процентов. За это время я планирую полностью закрыть небольшой остаток по кредиту в Русском Стандарте (менее 4000 рублей с ежемесячным платежом 200 рублей).

Скриншот из личного кабинета банка

Я решила устроить месячный «тест-драйв» нашей новой финансовой реальности. Если нашему семейному бюджету будет комфортно справляться с платежами без использования средств с вклада, я оставлю деньги на депозите, пока действует высокая ставка. Это будет более выгодно с финансовой точки зрения, так как проценты по вкладу (18%) превышают проценты по основному оставшемуся кредиту (15,9%). Если же возникнут сложности, я всегда могу вернуться к первоначальному плану и направить эти средства на досрочное погашение.

Спасибо, что читаете мой блог и следите за моим финансовым путешествием!

#финансы #долги #кредиты #кредит #вклад #бюджет #финансоваяграмотность #досрочноепогашение

Больше полезных материалов на финансовые темы вы найдете здесь: Банки.

Адаптировано на основе источника: Не хочу закрывать кредит.