Тема ипотечного кредитования часто вызывает жаркие споры и полярные мнения. В обществе можно встретить как ярых сторонников, так и непримиримых противников заёмных средств для покупки жилья. Однако истина, как обычно, лежит посередине и требует трезвого, непредвзятого анализа, свободного от эмоций. В этой статье мы рассмотрим ипотеку не как добро или зло, а как финансовый инструмент, который может быть как полезным, так и разорительным в зависимости от условий его применения.

Личная позиция и базовые принципы

Для понимания контекста важно отметить: автор никогда не пользовался кредитами, включая ипотечные. Его кредитная история чиста. Общее отношение к долгам — скептическое. Тем не менее, существуют ситуации, когда заёмные средства — это необходимость (например, срочное лечение) или инструмент для увеличения капитала. Последний вариант сопряжён с высокими рисками и требует исключительной уверенности в своих действиях, сравнимой с владением инсайдерской информацией на рынке. Сегодня же мы детально разберём именно ипотеку.

Практический пример: Биба против Бобы

Для наглядности сравним стратегии двух условных персонажей с одинаковыми исходными данными:

- Оба арендуют квартиру за 40 000 ₽ в месяц.

- Оба хотят купить аналогичную квартиру стоимостью 10 000 000 ₽.

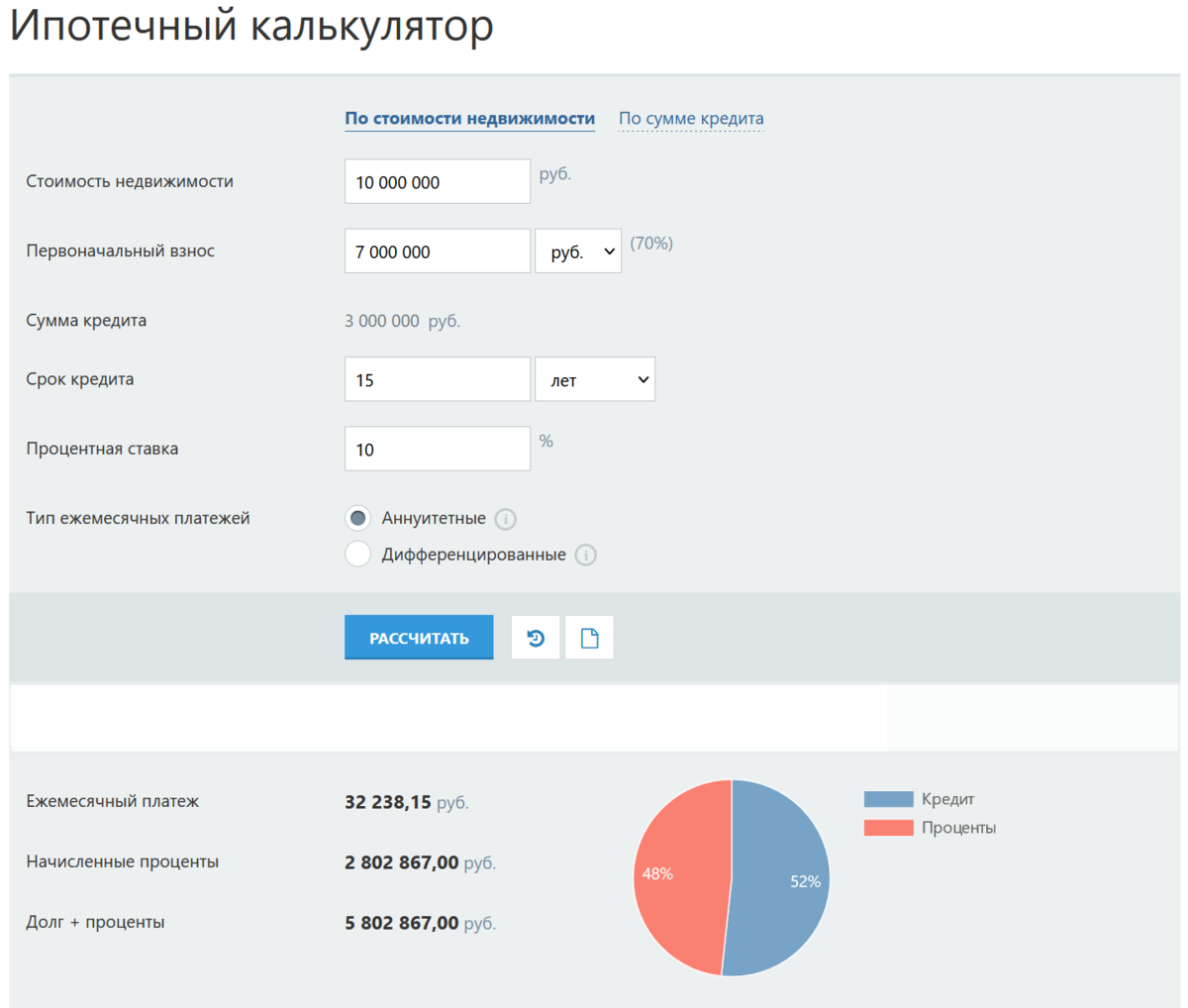

- Оба имеют на руках всю сумму для полной оплаты.

Биба, наслушавшись «экспертов», которые пугают переплатами, покупает квартиру сразу за наличные. Боба, проявив дальновидность, оформляет ипотеку с первоначальным взносом 70% (7 000 000 ₽). Кто из них окажется в выигрыше через 15 лет?

Стратегия Бибы: полная оплата и инвестирование сэкономленного

Биба становится собственником и больше не платит аренду. Однако теперь ему самостоятельно нужно покрывать расходы на налоги и услуги управляющей компании, что обходится примерно в 5 000 ₽ в месяц. Таким образом, ежемесячно на инвестиции у него остаётся не 40 000 ₽, а 35 000 ₽. Предположим, Биба стабильно реинвестирует эти средства с доходностью 15% годовых. Через 15 лет его инвестиционный портфель вырастет приблизительно до 23 миллионов рублей.

Стратегия Бобы: ипотека и агрессивное инвестирование капитала

Боба вносит 7 000 000 ₽ и берёт ипотечный кредит на оставшиеся 3 000 000 ₽ под 10% годовых на 15 лет. Его ежемесячный платёж составит около 32 000 ₽.

После оплаты ипотеки, налогов и коммунальных услуг (те же 5 000 ₽) у Бобы на свободные инвестиции остаётся всего 3 000 ₽ в месяц. Но ключевое отличие — у него есть неприкосновенный стартовый капитал в 3 000 000 ₽ (те деньги, которые он не потратил на полную оплату квартиры). Инвестируя эту сумму и добавляя небольшие ежемесячные взносы под те же 15% годовых, через 15 лет Боба накопит около 26 миллионов рублей. Это на 3 миллиона больше, чем у Бибы, при том что квартира к этому моменту также полностью перейдёт в его собственность.

Ключевые факторы и распространённые заблуждения

Главный аргумент противников ипотеки — огромная переплата банку (в примере — 2.8 млн ₽). Это классическая психологическая ловушка. Важен не размер переплаты, а итоговое состояние вашего капитала. Если грамотное использование заёмных средств позволяет вам заработать больше, чем вы переплачиваете по процентам, кредит становится выгодным финансовым рычагом. Стоит помнить и об инфляции: 3 миллиона рублей через 15 лет будут иметь меньшую покупательную способность, чем сегодня, что частично нивелирует выгоду. Однако эту проблему можно смягчить, инвестируя в активы, номинированные в стабильной валюте.

Критически важные допущения в расчётах

Вся конструкция примера держится на одном фундаментальном условии: способность инвестора стабильно получать доходность, существенно превышающую ипотечную ставку.

- При доходности инвестиций в 12% годовых (всего на 2% выше ставки по кредиту) разница в итоговом капитале Бибы и Бобы через 15 лет будет практически нулевой.

- При доходности в 20% годовых преимущество Бобы вырастет до впечатляющих 13 миллионов рублей.

При оценке ипотеки необходимо учитывать полную стоимость кредита (ПСК), включая страхование и все сопутствующие комиссии. С другой стороны, можно получить скидки (для зарплатных клиентов, за онлайн-оформление), а в будущем — снизить ставку через рефинансирование, если ключевая ставка ЦБ упадёт.

Оценка сопутствующих рисков

В рассмотренном сценарии кредитные риски минимальны, так как у заёмщика изначально есть вся сумма для погашения долга. Он идёт на этот шаг исключительно из-за уверенности в своей способности «обыграть» кредитную ставку на рынке. Основной риск связан с инвестициями: если портфель, приносящий 15% годовых (скорее всего, состоящий из акций), обвалится одновременно с потерей источника дохода для обслуживания кредита, можно оказаться в сложной ситуации.

Отдельно стоит отметить валютные риски, которые в данном случае работают на заёмщика. Ипотека — это рублёвый долг с фиксированной ставкой. Если вы инвестируете в долларах, а курс доллара к рублю вырастет, ваше преимущество только увеличится, так как реальная стоимость долга в валюте уменьшится.

Итоговый вывод

Ипотека может стать источником финансовой выгоды только в одном случае: если вы умеете инвестировать свободный капитал с доходностью, которая стабильно и значительно превышает процентную ставку по кредиту. Во всех остальных ситуациях экономического преимущества перед прямой покупкой за наличные не возникает. Ипотека — это не магия, а сложный финансовый инструмент, требующий расчёта, дисциплины и понимания рисков.

#недвижимость

#ипотека

#квартира

#инвестиции

#кредит

Больше интересных статей здесь: Банки.

Источник статьи: Когда имеет смысл брать ипотеку.