Вернемся к важным изменениям в сфере взыскания долгов по кредитам. Еще в 2019 году Министерство юстиции представило проект закона, который кардинально меняет подход к процедуре возврата задолженности. Этот документ уже прошел все необходимые согласования внутри ведомства.

Несмотря на то, что закон планировали ввести в действие еще в 2021 году, его рассмотрение в Госдуме было отложено. Вероятно, на сроки повлияли избирательный цикл и пандемийные ограничения. Однако есть все основания полагать, что осенью законопроект все же будет внесен на рассмотрение парламентариев.

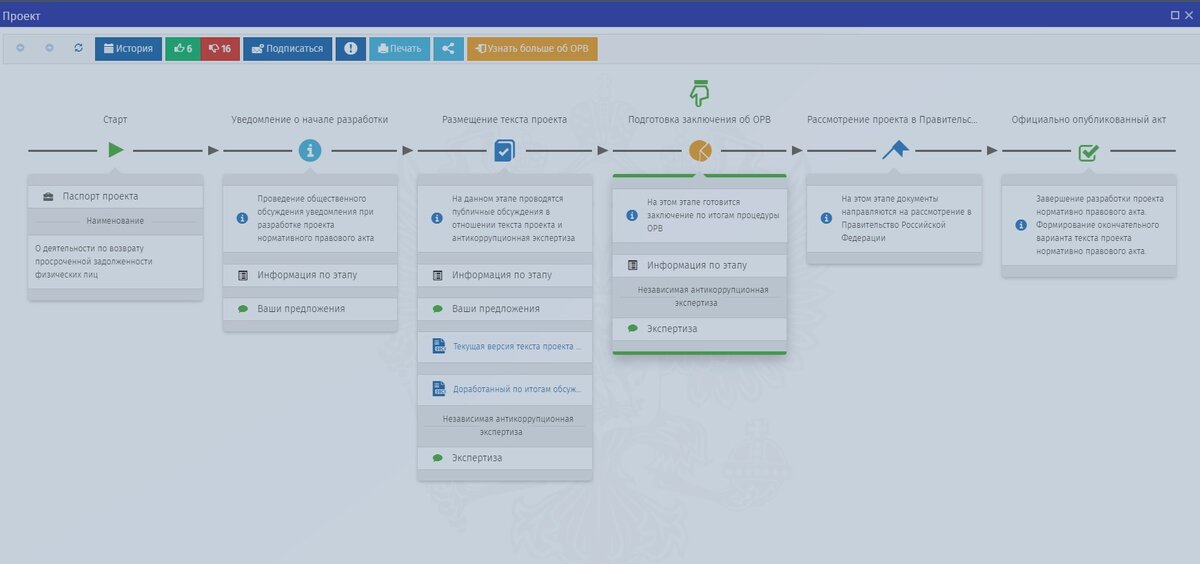

источник regulation.gov.ru

источник regulation.gov.ruОжидаемые нововведения весьма значительны. В частности, в правовое поле планируется ввести понятие «роботов-коллекторов» — цифровых систем для взаимодействия с должниками. Сам документ достаточно объемен и предполагает внесение поправок в три ключевых закона: 230-ФЗ (о коллекторской деятельности), закон о микрофинансовых организациях и закон о кредитных историях.

Давайте подробнее рассмотрим те положения, которые напрямую затронут граждан, имеющих кредитную задолженность.

Ключевые изменения для заемщиков

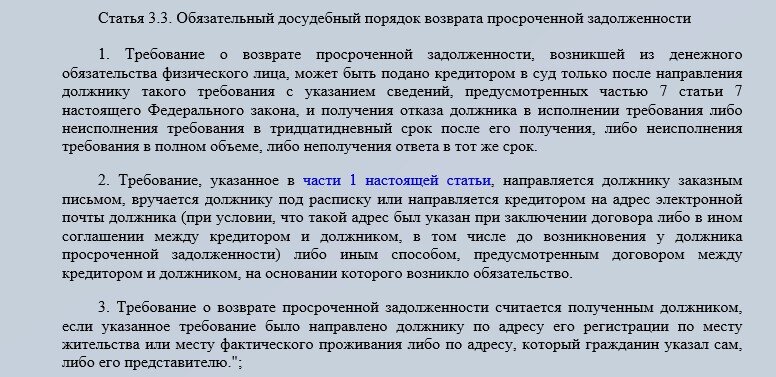

1. Обязательная досудебная процедура

Одним из главных новшеств станет введение обязательной досудебной процедуры урегулирования спора. Это означает, что прежде чем обращаться в суд, кредитор или коллектор должен будет предпринять четко прописанные законом шаги для мирного решения вопроса. Формат такого взаимодействия детально регламентирован.

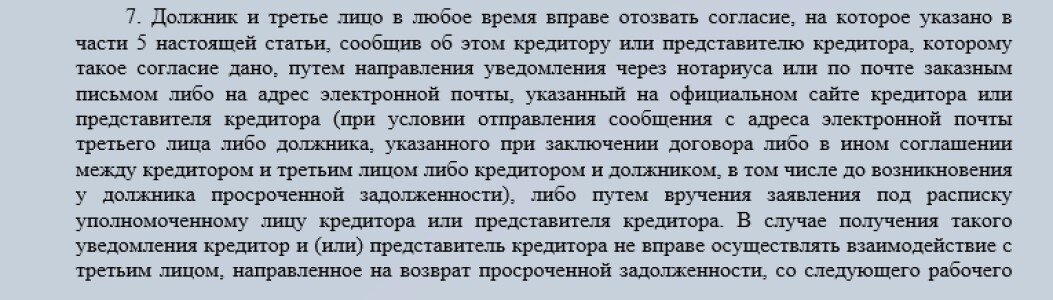

2. Право отозвать согласие на передачу данных

Сейчас при оформлении кредита заемщик почти всегда подписывает согласие на передачу информации о своем долге третьим лицам, что на практике означает коллекторским агентствам. Новый закон даст гражданам простое и понятное право отозвать это согласие в любой момент.

Обратите внимание: Стоимость банкроства граждан может вырасти в 4 раза!.

3. Кто имеет право взыскивать долги

Законопроект четко ограничивает круг лиц, которые могут профессионально заниматься возвратом просроченной задолженности. Этим правом наделяются только банки-кредиторы и аккредитованные коллекторские агентства. Если долг выкуплен, например, обычным ООО, которое не является профессиональным коллектором, оно не сможет применять методы взаимодействия, разрешенные для банков и коллекторов.

4. Новые правила телефонных звонков

Серьезно ужесточается регламентация телефонного общения с должником. Будут установлены четкие ограничения по времени, частоте и содержанию звонков. Важно отметить, что звонки от автоматизированных систем — «роботов-коллекторов» — будут приравнены к звонкам от живых сотрудников и подпадут под те же строгие правила.

Почему закон, скорее всего, будет принят

Уверенность в принятии этого законопроекта основана на его происхождении. Он был разработан по прямому поручению Президента Владимира Путина, данному в 2019 году на фоне многочисленных сообщений о злоупотреблениях и незаконных методах работы некоторых коллекторов. Задача — навести порядок в этой чувствительной для миллионов граждан сфере.

Естественно, банковское и коллекторское лобби не заинтересовано в ужесточении правил, что могло стать причиной задержки. Пандемийный кризис также внес свои коррективы в законодательный календарь. Однако, поскольку основные положения проекта направлены на защиту прав заемщиков и упорядочивание процесса, его принятие — вопрос времени.

Если вы перестали платить по кредиту и банк давно не беспокоит, это не значит, что долг списали. Скорее всего, кредитор выжидает или готовит документы для передачи дела коллекторам или в суд.

Если вам интересна тема кредитов и личных финансов - подпишитесь в раздел в сайт _ Я.Мессенджер _ Телеграм

Больше интересных статей здесь: Банки.

Источник статьи: Как может измениться жизнь кредитных должников по предложениям Минюста. Закон уже разработан.