Если вы столкнулись с ситуацией, когда банки отказывают в кредите без видимых причин, первым шагом к решению проблемы должен стать детальный анализ вашей кредитной истории. Наша инструкция поможет вам самостоятельно разобраться в документах из бюро кредитных историй (БКИ), выявить слабые места и понять логику кредиторов.

Где и как получить кредитную историю

Ваша финансовая репутация хранится в специальных организациях — бюро кредитных историй (БКИ). Согласно законодательству, вы имеете право один раз в год бесплатно запросить отчёт в любом из них. В России работает 13 таких бюро, и информация у всех примерно одинаковая, хотя форма представления может отличаться. Для наглядности в этой статье мы будем использовать пример отчёта из Национального Бюро Кредитных Историй (НБКИ).

Шаг 1: Анализируем сводные данные

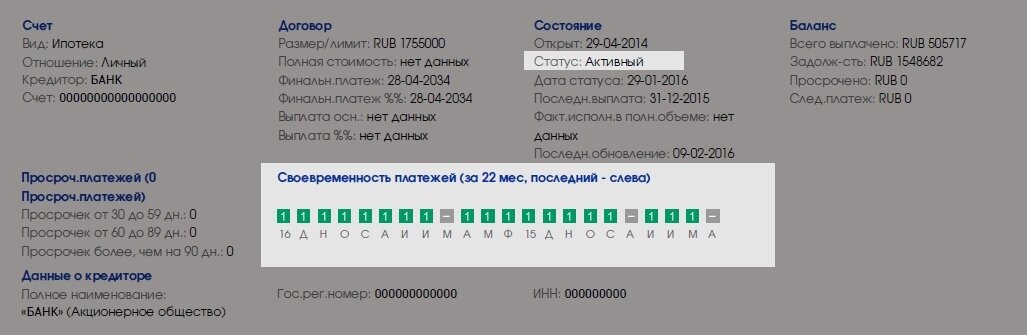

Кредитный отчёт состоит из нескольких частей. Начните с титульной, где собрана общая информация о вас и ваших обязательствах.

Титульный лист со общей информацией кредитного отчёта НБКИ

Проверяем просроченные платежи

В разделе «Баланс» найдите строку «Просрочено». Эта цифра показывает общую сумму ваших текущих задолженностей по всем кредитам. Ноль означает, что вы платите исправно. Любая другая сумма — это красный флаг для любого нового кредитора. Если вы планируете брать заём, все просрочки необходимо погасить в первую очередь.

Баланс, просроченные платежи

Обращаем внимание на «негативные» счета

В графе «Счета» есть важный показатель — «Негативные». Так помечаются кредиты, по которым просрочка длилась более 90 дней или дело дошло до суда. Такие счета, даже если они уже закрыты, серьёзно портят вашу репутацию. Чем их больше, тем ниже шансы на одобрение нового кредита.

Негативные счета

Чтобы исправить ситуацию, можно начать с малого: оформить кредитную карту или небольшой потребительский заём (например, на бытовую технику) и всегда вносить платежи строго в срок. Это постепенно создаст положительную динамику и покажет банкам вашу платёжную дисциплину.

Анализируем количество заявок

Банки очень внимательно смотрят на вашу активность в поиске кредитов. Их насторожат два сценария:

- Слишком много запросов за короткий срок. Например, более трёх заявок в месяц. Это создаёт впечатление отчаяния и неразборчивости в выборе кредитора.

- Большое количество отказов. Если в истории видно, что вам отказали 50 раз, а одобрили всего 5, новые банки, скорее всего, последуют негативному примеру своих коллег, не углубляясь в детали.

Обратите внимание: 7 причин, по которым банки часто отказывают в кредите. Рассказываем, как они принимают решения.

Количество заявок на одобрение кредита

Шаг 2: Детально изучаем каждый кредит

Подробная информация по всем вашим кредитам и займам находится в разделе «Счета». Его легко найти по характерным цветным квадратам, которые визуализируют историю платежей.

Данные по отдельным кредитам

Проверяем активные кредиты

Сначала изучите кредиты, которые вы ещё выплачиваете. Каждый квадрат на графике соответствует одному месяцу. Зелёный цвет — платёж внесён вовремя. Серый — банк не передавал данные. Любые другие цвета (жёлтый, оранжевый, красный) сигнализируют о просрочках разной степени серьёзности.

Информация об активных кредитах

Например, на графике ниже заёмщик допустил две просрочки: одну до 30 дней (жёлтый квадрат), а другую — более серьёзную, до 60 дней (оранжевый квадрат).

Пример отображения просроченных платежей

Шаг 3: Изучаем причины прошлых отказов

В разделе «Информационная часть» хранится история всех ваших заявок с указанием их статуса. Если банк отказал, он обязан указать причину. Это бесценная информация для вашего анализа.

Отказы и их причины

Всего существует пять официальных кодов причин отказа:

- Кредитная политика заимодавца. Самая расплывчатая формулировка. Она означает, что вы не подходите банку по внутренним критериям, которые могут касаться возраста, образования, уровня дохода, места регистрации и множества других факторов.

- Избыточная долговая нагрузка. Банк посчитал, что ваших доходов недостаточно для обслуживания нового кредита. Как правило, безопасным считается уровень, когда все ежемесячные платежи по кредитам (включая новый) не превышают 35% от вашего дохода.

- Кредитная история заёмщика. Прямое указание на проблемы в вашем кредитном отчёте: просрочки, негативные счета или подозрительная активность.

- Несоответствие информации. Данные, которые вы указали в заявке, не совпали со сведениями, которые есть у банка (например, из других источников или прошлых обращений).

- Прочее. Универсальный код, который используется, когда ни одна из предыдущих причин не подошла.

Статистически самой частой причиной является «Кредитная политика заимодавца». Возможно, потому что она позволяет банку не вдаваться в подробности. К сожалению, такая формулировка не даёт чёткого понимания, что именно нужно исправить, поэтому вам придётся проверять все возможные гипотезы.

#кредит #отказ в кредите #кредитная история

Больше интересных статей здесь: Банки.

Источник статьи: Узнаём причину отказов в кредите по кредитной истории.