На своем сайте я регулярно делюсь знаниями о финансовой грамотности и инвестициях. Сегодня разберем один из частых дилемм: стоит ли брать кредит на крупную покупку, чтобы получить желаемое сразу, или лучше накопить нужную сумму, отложив приобретение? В качестве примера возьмем покупку автомобиля. Для объективности расчетов предположим, что его стоимость составляет 1,5 миллиона рублей. В анализе мы сознательно не будем учитывать дополнительные услуги, такие как страхование жизни, которые часто навязываются банками при оформлении кредита. Как правило, процентные ставки по потребительским кредитам превышают ключевую ставку Центробанка минимум на 1.5–2%, хотя бывают и исключения. Для нашего сравнения возьмем усредненную ставку в 9% годовых, чтобы сосредоточиться на общей картине, а не на частных случаях. Предположим, у вас есть первоначальный взнос в размере 500 тысяч рублей, а оставшийся 1 миллион вы планируете взять в кредит.

Вариант 1: Покупка автомобиля в кредит

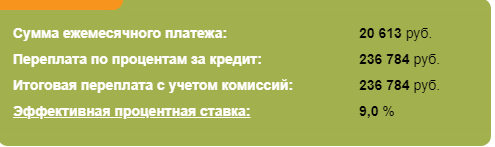

Вбиваем данные в кредитный калькулятор. Получается, что ежемесячный платеж составит около 20 тысяч рублей на срок пять лет. Итоговая переплата по кредиту приведет к тому, что реальная стоимость автомобиля для вас вырастет до 1 миллиона 736 тысяч рублей. При этом важно помнить о естественном износе машины. В среднем за пять лет автомобиль теряет около 26% своей первоначальной стоимости. Таким образом, к 2026 году его рыночная цена может составить примерно 1 миллион 110 тысяч рублей.

Вариант 2: Стратегия накоплений

Теперь рассмотрим альтернативу: вы решаете не связываться с кредитом и начать копить. Но транспорт все равно нужен. В этом случае на имеющиеся 500 тысяч рублей вы покупаете подержанный, но исправный автомобиль. При этом вы начинаете ежемесячно откладывать те же 20 тысяч рублей, которые ушли бы на кредитный платеж (если вам по силам платить по кредиту, значит, и откладывать такую сумму вы сможете — подробнее о формировании финансовой дисциплины можно прочитать в статье «Как научиться откладывать деньги» на моем сайте).

В этом сценарии нужно учесть два ключевых фактора. Во-первых, остаточная стоимость вашего текущего автомобиля. При той же средней амортизации в 26% за пять лет вы сможете продать его примерно за 370 тысяч рублей.

Обратите внимание: Кредитные каникулы или реструктуризация? Что лучше?.

Теперь посчитаем, какая сумма у нас накопится за пять лет. Предположим, что мы не просто храним деньги дома, а инвестируем ежемесячные отложения, например, в надежные облигации со средней доходностью 8% годовых (о том, с какой суммы можно начинать инвестировать, я также рассказывал на сайте). Используя калькулятор сложного процента, получаем, что через пять лет наш инвестиционный портфель вырастет до 1 миллиона 527 тысяч рублей.

Добавляем к этой сумме выручку от продажи старого автомобиля (370 тыс. руб.). Итого в нашем распоряжении оказывается 1 миллион 947 тысяч рублей. Чтобы купить новую машину за 2.25 млн, не хватает около 300 тысяч рублей. Накопить эту недостающую сумму при сохранении той же дисциплины отложений можно примерно за полгода.

Сравнение итогов к 2026 году

Давайте подведем итоги, отбросив на время эмоциональную составляющую (радость от немедленного владения новой вещью против спокойствия от жизни без долгов) и сфокусировавшись только на цифрах.

При кредите: У вас есть автомобиль стоимостью 1.11 млн рублей. Чтобы купить новую аналогичную модель, вам потребуется найти еще 1.24 млн рублей — сумма, даже превышающая первоначальный кредит.

При накоплениях: Вы покупаете новый автомобиль на полгода позже, но полностью за свои средства, без каких-либо долговых обязательств. После покупки вы можете продолжить откладывать деньги на следующую машину.

Важно отметить, что в расчетах не учтены дополнительные расходы, сопутствующие кредиту: навязанные страховки (КАСКО, жизни), которые увеличивают ежемесячный платеж и общую переплату. Также мы абстрагировались от конъюнктурных колебаний рынка, таких как ажиотажный спрос и резкий рост цен. Нельзя сбрасывать со счетов и риски, связанные с кредитом: при потере работы или других финансовых трудностях есть вероятность лишиться автомобиля, который является залогом по кредиту.

Жизнь непредсказуема: кризисы, проблемы со здоровьем, изменения на рынке труда. Лично я предпочитаю не брать на себя лишние финансовые риски и придерживаюсь простого правила: «Не могу купить сейчас — откладываю покупку и коплю».

Если этот анализ был для вас полезен, ставьте лайк. Подписывайтесь на мой канал, чтобы ежедневно получать новые материалы по финансам и инвестициям!

#авто в кредит #сбережения #инвестиции #накопления

Больше интересных статей здесь: Банки.

Источник статьи: Авто в кредит или копить? Что выгоднее???.