Давайте разберемся, что такое банкротство гражданина и как проходит эта процедура. Это законный механизм, позволяющий человеку, который не в состоянии выплачивать долги, решить финансовые проблемы и получить освобождение от обязательств.

Банкротом признается гражданин, который не может выполнить свои денежные обязательства перед кредиторами, включая обязательные платежи в бюджет. Кредиторами могут выступать банки, микрофинансовые организации, частные лица, которым должны деньги, а также государство (например, по налогам) или получатели алиментов.

С чего начинается дело о банкротстве

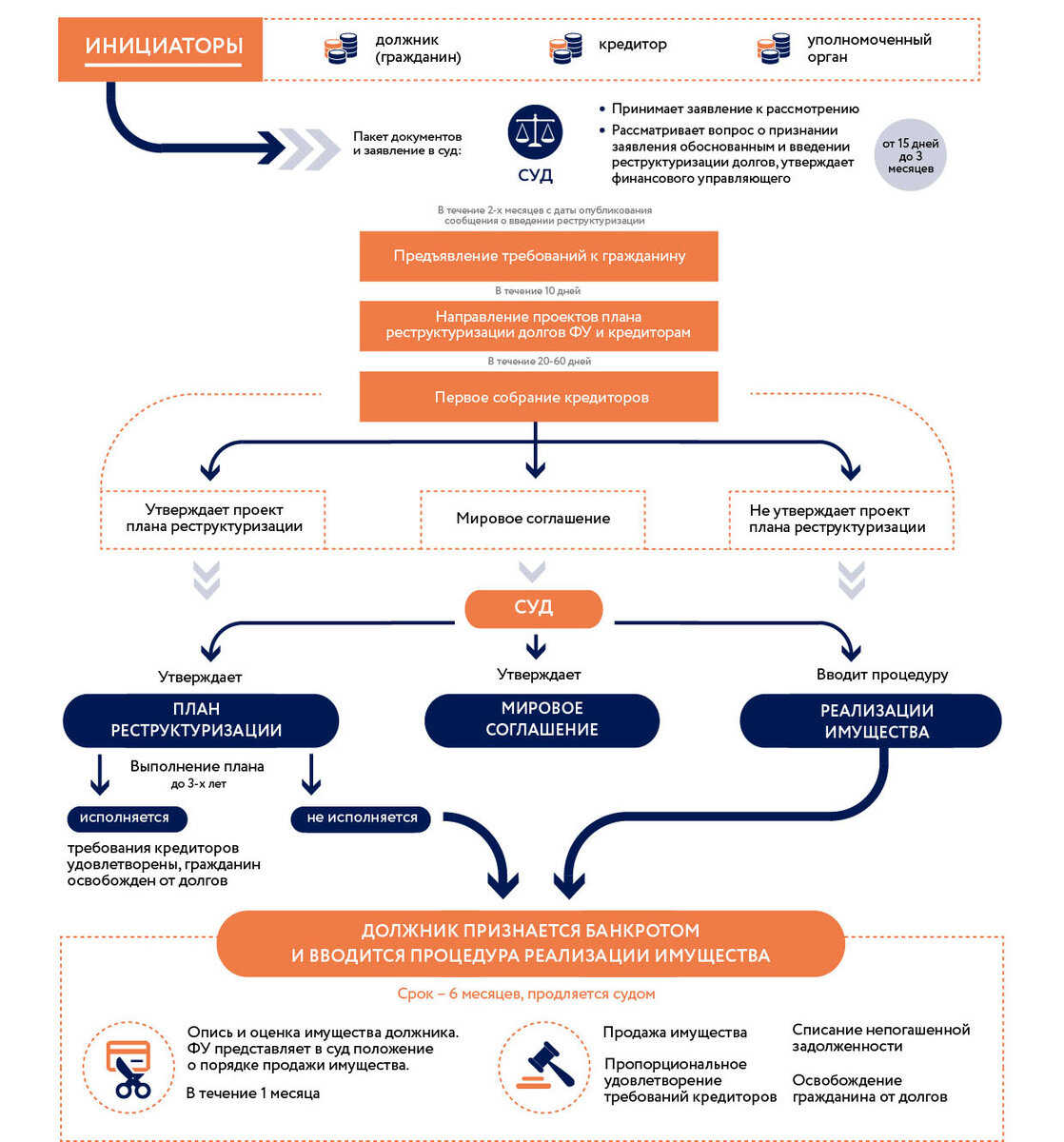

Процедуру может запустить как сам должник, так и его кредитор. Гражданин вправе подать заявление о собственном банкротстве при любой сумме долга, если понимает, что не сможет его погасить (например, из-за потери работы или болезни). Однако это сложный и затратный процесс, к которому стоит прибегать, когда другие варианты урегулирования долгов (реструктуризация, переговоры) исчерпаны.

Кредитор может инициировать банкротство, если общая сумма долгов превышает 500 000 рублей, а просрочка составляет более 90 дней. Также для этого достаточно, чтобы долг был подтвержден судебным решением, нотариально заверенным требованием, кредитным договором или касался алиментов/обязательных платежей.

Гражданин обязан сам подать заявление, если его долги превышают 500 000 рублей и он осознает, что погашение долга одному кредитору сделает невозможным расчеты с остальными.

Ключевая фигура: финансовый управляющий

Центральным участником процесса является финансовый управляющий — специалист из саморегулируемой организации, которого утверждает суд. Он контролирует процедуру: анализирует финансовое состояние должника, оспаривает подозрительные сделки, совершенные за три года до банкротства, и управляет его имуществом. В деле о банкротстве могут применяться три основные процедуры: реструктуризация долгов, реализация имущества или мировое соглашение.

Реструктуризация долгов: шанс на восстановление

Эта процедура предполагает утверждение плана погашения задолженности сроком до трех лет. План согласовывается с кредиторами и утверждается судом. С его введением объявляется мораторий на выплаты по большинству долгов — перестают начисляться проценты, пени и штрафы. Исключение составляют текущие платежи, алименты, возмещение вреда жизни и здоровью.

Обратите внимание: Внесудебное банкротство..

Кому доступна реструктуризация

Не каждый должник может на нее рассчитывать. Суд не утвердит план, если гражданин:

- имеет непогашенные долги первой очереди (например, по алиментам);

- не имеет постоянного источника дохода;

- имеет неснятую судимость за экономические преступления;

- признавался банкротом в последние 5 лет;

- в течение последних 8 лет уже проходил процедуру реструктуризации.

Итоги реструктуризации

Если план успешно выполнен, дело о банкротстве прекращается. В случае неисполнения гражданин признается банкротом, и начинается процедура реализации его имущества.

Мировое соглашение: досрочное завершение

На любом этапе должник и кредиторы могут заключить мировое соглашение, зафиксировав новые условия погашения долга. После его утверждения судом дело о банкротстве прекращается. Нарушение условий соглашения ведет к возобновлению процедуры и переходу к реализации имущества.

Реализация имущества: крайняя мера

Эта процедура запускается, если реструктуризация невозможна, план не утвержден или не выполнен, либо нарушено мировое соглашение. В ходе нее распродается имущество должника для расчета с кредиторами.

Важно знать, что закон защищает необходимые для жизни активы: единственное жилье (если оно не в залоге), предметы обычной домашней обстановки, средства в размере прожиточного минимума, материнский капитал и некоторые виды пособий.

Расчеты с кредиторами и списание долгов

Вырученные от продажи средства идут на оплату услуг финансового управляющего, судебных издержек и погашение долгов. После завершения расчетов, даже если долги погашены не полностью, гражданин освобождается от оставшихся обязательств. Исключение составляют долги по алиментам, возмещению вреда жизни/здоровью, а также случаи, если будет доказана недобросовестность должника (например, намеренное накопление долгов без возможности их вернуть).

Финансовая сторона банкротства

Все расходы несет должник. Минимальная сумма для старта процедуры — около 25 300 рублей (госпошлина 300 руб. + депозит 25 000 руб. для управляющего). Процедура реструктуризации обойдется минимум в 45 000 рублей. Если у гражданина нет средств на покрытие этих расходов, суд может прекратить дело, не освободив его от долгов.

Ограничения после банкротства

После завершения процедуры на гражданина накладываются определенные ограничения:

- запрет на руководство юридическими лицами в течение 3 лет;

- обязанность сообщать о факте банкротства при получении кредита в течение 5 лет;

- невозможность повторно инициировать свое банкротство в течение 5 лет (если заявление подаст кредитор, правило о списании долгов применяться не будет).

Ответственность за недобросовестное банкротство

Если суд обнаружит признаки фиктивного (сфальсифицированного) или преднамеренного (умышленного) банкротства, дело будет прекращено, а виновные лица могут быть привлечены к административной или уголовной ответственности вплоть до лишения свободы.

Банкротство — это серьезный правовой инструмент, требующий тщательной подготовки. Рекомендуется обратиться к юристам для анализа вашей ситуации, разработки стратегии и профессионального сопровождения всей процедуры.

#банкротство #списание долгов #юридическая помощь #банкротство физических лиц

Больше интересных статей здесь: Банки.

Источник статьи: Банкротство гражданина: последовательность действий.