В конце 2020 года глава Центробанка России Эльвира Набиуллина обратилась к финансовым организациям с просьбой приостановить продажу структурных продуктов неквалифицированным инвесторам. Эта временная мера вскоре обрела законодательную силу, превратившись в полноценный запрет. Теперь банки и брокеры не имеют права предлагать неквалифицированным клиентам целый ряд сложных инструментов: структурные продукты, инвестиционные ноты, комбинированные вклады и структурные облигации. В этой статье мы подробно разберем причины такого решения регулятора, объясним, чем опасны «структурки» для рядового инвестора, и представим прозрачную и контролируемую альтернативу — индивидуальные инвестиционные портфели (ИИП) от «ФИНАМ».

Что такое структурный продукт и как он работает

Структурный продукт (СП) — это комплексный финансовый инструмент, собранный из различных активов, таких как акции, облигации или деривативы. На рынке он может встречаться под разными названиями: структурированный продукт, инвестиционная облигация или нота. Главная особенность СП — его доходность привязана к выполнению заранее определенного сценария, что делает прогнозы по прибыли неочевидными для неподготовленного человека.

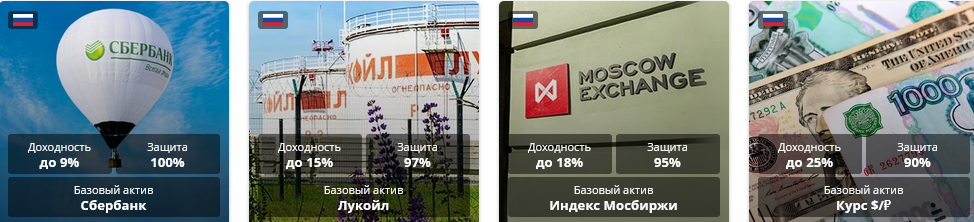

Рассмотрим на примере популярных «барьерных» продуктов. Все средства инвестора вкладываются в заранее сформированную корзину активов. Чтобы получить обещанный доход, стоимость всех этих активов не должна упасть ниже установленного «барьера» в течение всего срока действия продукта.

Если условия выполняются, инвестор получает купонный доход — фиксированный процент. Если же цена хотя бы одного актива из корзины пробивает барьер, выплата дохода откладывается (эффект «памяти») или не происходит вовсе. В самом неблагоприятном исходе, если сценарий не сработал к моменту окончания срока, инвестор может потерять значительную часть вложенного капитала — на практике нередко возвращается лишь около 50% от первоначальной суммы.

Три главные причины запрета со стороны Центробанка

Основной мотив регулятора — защита неквалифицированных инвесторов от недобросовестных практик, которые стали массовыми при продаже структурных продуктов.

1. Мисселинг (введение в заблуждение). Это практика продажи сложного и рискованного продукта под видом простого и надежного. Структурные продукты часто позиционировались как альтернатива банковским вкладам «с повышенной доходностью». Клиенты, не понимая механизмов работы, ожидали гарантированной прибыли, но в итоге могли столкнуться с потерей средств. Волна жалоб от таких инвесторов и стала одним из ключевых поводов для вмешательства ЦБ.

2. Миспрайсинг (несправедливая цена). Условия структурных продуктов часто составлены так, что эмитент или продавец остаются в выигрыше при любом раскладе, а клиент несет все риски. При этом инвестор еще и платит скрытые комиссии за оформление и обслуживание. В результате цена услуги для клиента не соответствует ее реальной ценности и потенциальному доходу.

3. Эффект «черного ящика» и отсутствие контроля. Для инвестора структурный продукт — это непрозрачная конструкция. Купив его на несколько лет, вы лишаетесь возможности управлять своими деньгами: нельзя вывести средства без потерь, ребалансировать портфель или отреагировать на изменения рынка. Вы просто ждете, выполнится ли сложный, заранее прописанный сценарий, надеясь на благоприятный исход.

Индивидуальные инвестиционные портфели (ИИП): прозрачная и гибкая альтернатива

В качестве ответа на запросы инвесторов о простых и понятных инструментах «ФИНАМ» разработал концепцию индивидуальных инвестиционных портфелей. ИИП — это современный финансовый конструктор, который позволяет самостоятельно настроить стратегию под свои цели, сроки и отношение к риску. Также доступны готовые, профессионально собранные портфели.

Полная прозрачность. В отличие от «черного ящика» структурного продукта, вы покупаете конкретные биржевые инструменты (акции, облигации, ETF), которые в реальном времени отображаются на вашем брокерском счете. Вы всегда видите полный состав и стоимость своего портфеля.

Профессиональный подход без лишних хлопот. В основе ИИП лежит классическая и проверенная концепция разделения капитала на защитную и доходную части. Опытные аналитики «ФИНАМ» подбирают оптимальные инструменты вместо вас, экономя ваше время и снижая риски ошибок.

Контроль над рисками. Вы сами определяете уровень защиты капитала. Защитная часть размещается в надежных инструментах, например, в государственных облигациях (ОФЗ), которые считаются одним из самых безопасных активов, так как обязательства по ним гарантированы государством.

Простота выбора и понимания. Вам не нужно разбираться в хитросплетениях многоступенчатых сценариев. В случае с ИИП вы четко выбираете: целевой актив для роста, желаемый срок инвестиций, сумму и приемлемый уровень защиты. Все параметры и потенциальные результаты становятся понятными с самого начала.

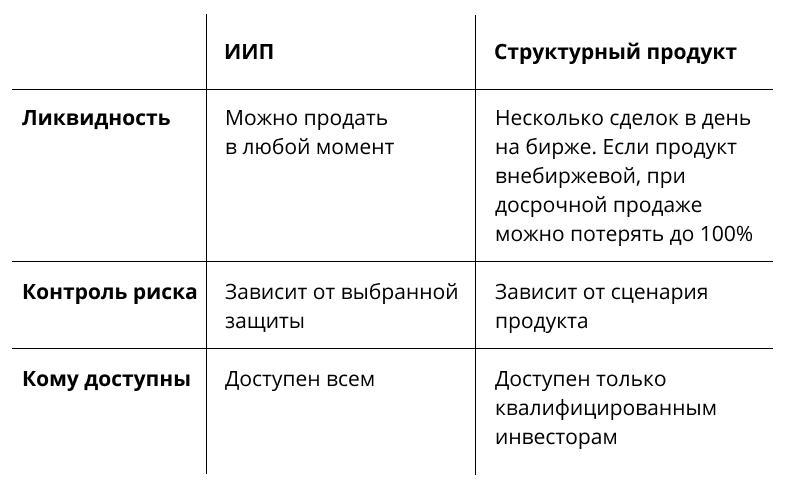

Сравнительная таблица: Структурные продукты vs ИИП

Чтобы подробнее изучить принципы работы индивидуальных инвестиционных портфелей, рассмотреть готовые стратегии и подобрать вариант под свои задачи, переходите на специальную страницу сервиса.

Содействие в финансовых услугах.

АО «Инвестиционная компания «ФИНАМ».

Лицензия на осуществление брокерской деятельности

№177-02739-100000 от 09.11.2000.