Кредитная история (КИ) — это подробное финансовое досье, которое сопровождает каждого, кто когда-либо брал займы или пользовался кредитными продуктами. Она содержит исчерпывающую информацию о вашей финансовой дисциплине.

Что представляет собой кредитная история?

Представьте себе официальный документ, в котором скрупулёзно фиксируются все ваши взаимодействия с кредиторами. В него вносятся данные о каждом кредите или займе: суммы, сроки, графики платежей. Особое внимание уделяется соблюдению обязательств — регистрируются все случаи своевременного погашения и, что особенно важно, любые просрочки, даже минимальные.

Основными источниками информации для КИ выступают банки и микрофинансовые организации (МФО). Однако круг организаций, имеющих право вносить сведения, шире: к ним относятся также операторы инвестиционных платформ и, в определённых случаях, служба судебных приставов (например, при наличии задолженностей по исполнительным производствам).

Все эти данные аккумулируются и хранятся в специализированных коммерческих организациях — бюро кредитных историй (БКИ). Деятельность БКИ и правила формирования КИ строго регулируются Федеральным законом № 218-ФЗ «О кредитных историях». Актуальный список всех действующих бюро, прошедших регистрацию, всегда можно найти в государственном реестре на официальном сайте Центрального банка Российской Федерации.

Практическое значение кредитной истории

Значение КИ сложно переоценить в современной финансовой системе. В первую очередь, это ключевой инструмент для банков при оценке рисков. Изучая вашу историю, кредитор анализирует, насколько вы ответственны как заёмщик, и на основе этого принимает решение об одобрении ипотеки, автокредита или потребительского займа, а также определяет его условия (ставку, лимит).

Но сфера применения КИ не ограничивается банками. Страховые компании могут запрашивать её для оценки благонадёжности клиента и минимизации рисков мошенничества. Кроме того, некоторые работодатели, особенно при трудоустройстве на должности, связанные с материальной ответственностью (финансисты, бухгалтеры, кассиры), вправе с вашего письменного согласия запросить проверку КИ. Отказ дать такое согласие, хотя и является вашим законным правом, может стать основанием для отказа в приёме на работу в таких случаях.

Как получить доступ к своей кредитной истории

Узнать содержание своего финансового досье сегодня достаточно просто. Существует два основных пути: платный и бесплатный.

Платный отчёт можно заказать практически в любом банке, МФО или напрямую в бюро кредитных историй через их сайты. Этот вариант не имеет ограничений по количеству запросов.

Бесплатный способ гарантирован законом: каждый гражданин имеет право дважды в год запросить свою полную кредитную историю в каждом БКИ, где она хранится, абсолютно бесплатно.

Обратите внимание: Как банки проверяют кредитную историю.

Ключевой момент — нужно точно знать, в каких именно бюро находится ваше досье.Поиск бюро через Госуслуги

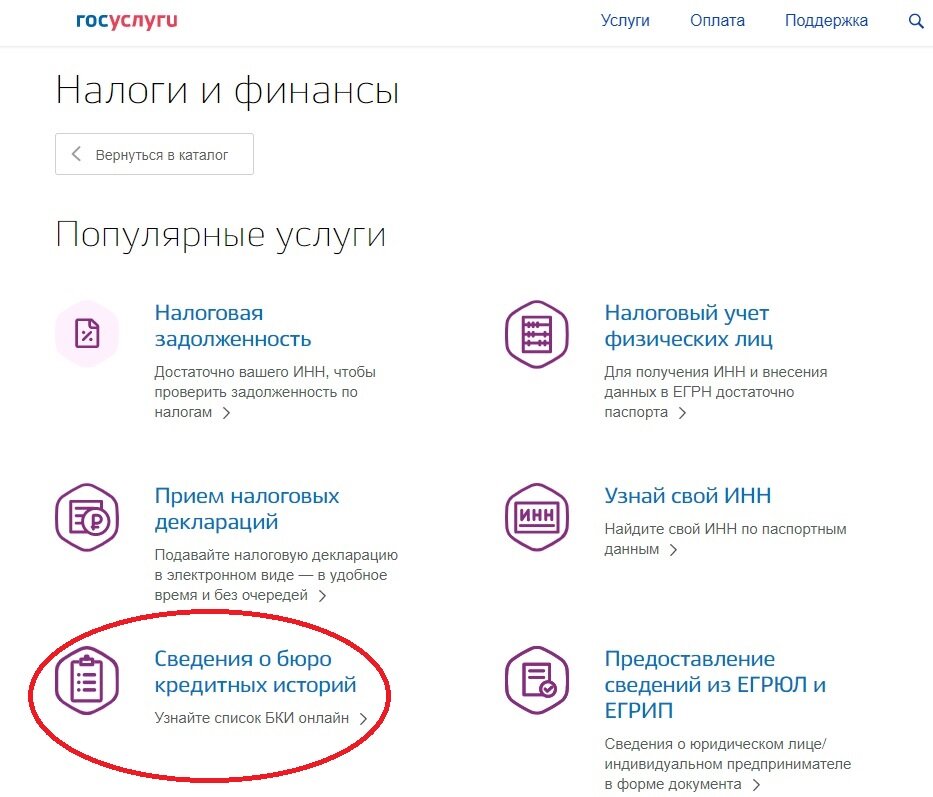

Самый удобный способ получить перечень «своих» БКИ — воспользоваться порталом «Госуслуги». Для этого необходима подтверждённая учётная запись.

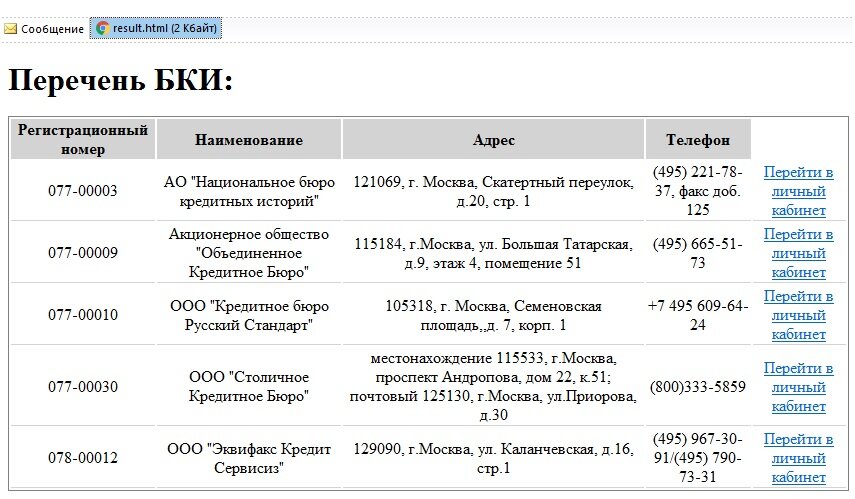

Найдите через поиск на портале услугу «Предоставление сведений о бюро кредитных историй» (она находится в категории финансов). После заполнения простой формы заявки в ваш личный кабинет, а также на указанную электронную почту, поступит официальный список с контактами всех БКИ, хранящих вашу историю.

Из этого списка можно перейти напрямую на сайты бюро, например, в Национальное бюро кредитных историй (НБКИ) — одно из крупнейших в России.

Получение отчёта в бюро

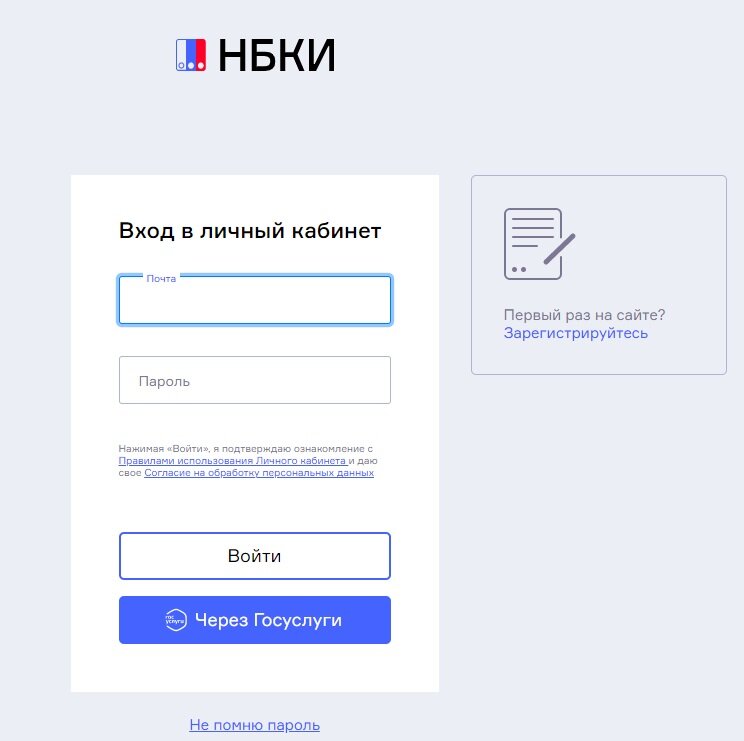

На сайте выбранного БКИ для доступа к отчёту обычно нужно пройти регистрацию или авторизоваться через учётную запись «Госуслуги», что часто бывает удобнее.

В личном кабинете вам станет доступен не только полный отчёт по кредитной истории, но и персональный кредитный рейтинг (скор) — числовой показатель, который рассчитывает бюро на основе ваших данных.

Важность регулярной проверки

Эксперты настоятельно рекомендуют периодически проверять свою кредитную историю, тем более что два раза в год это можно сделать безвозмездно. Это важная мера финансовой безопасности. В условиях участившихся случаев мошенничества и утечек персональных данных, злоумышленники, завладев паспортными данными, могут попытаться оформить кредит на ваше имя. Своевременная проверка КИ позволяет выявить такие несанкционированные действия на ранней стадии и оперативно на них отреагировать, обратившись в бюро и правоохранительные органы.

Для более глубокого понимания рисков и способов защиты также советуем прочитать нашу статью «Как не стать жертвой мошенников».

Подписывайтесь на наш сайт, а также на наш канал в Телеграм, чтобы быть в курсе важных финансовых новостей и советов.

Больше интересных статей здесь: Банки.

Источник статьи: Кредитная история: для чего нужна, и как узнать свою кредитную историю.