В потоке рекламных предложений легко упустить момент, когда ваша банковская карта перестала быть выгодной. Как же вовремя понять, что пришла пора для перемен и поиска более современного финансового партнера?

Мы выделили пять ключевых признаков, которые прямо указывают на необходимость смены банка. Скорее всего, вы уже сталкивались с некоторыми из этих проблем, но откладывали решение из-за нехватки времени на сравнение условий.

1. Слишком сложный и запутанный кэшбэк

Многие банки привлекают клиентов заманчивыми программами возврата денег, но на практике оказывается, что кэшбэк начисляется в виде сложных бонусных баллов. Эти баллы имеют ограниченный срок действия, а потратить их можно только в определенных магазинах-партнерах, что создает лишние хлопоты.

⚡ Если вам надоело разбираться в хитросплетениях условий и вы хотите получать реальные деньги за покупки без головной боли — это верный знак для поиска нового банка.

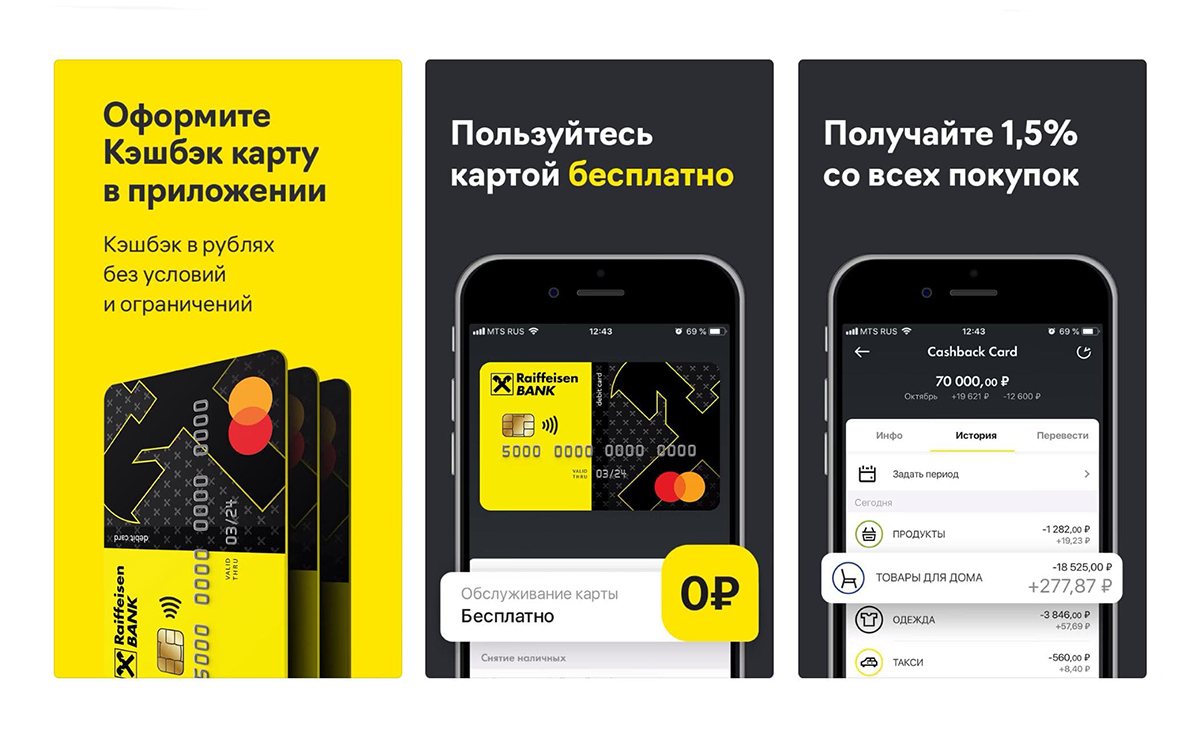

В качестве альтернативы можно рассмотреть карты с прозрачными условиями, например, дебетовую карту Райффайзенбанка. По ней кэшбэк начисляется в рублях за любые покупки — будь то чашка кофе, абонемент в спортзал или крупная бытовая техника. Принцип простой: платите картой — получаете часть средств назад.

2. Скрытые ограничения и условия, написанные мелким шрифтом

Реклама может обещать высокий процент возврата, но в договоре часто обнаруживается существенное ограничение по максимальной сумме кэшбэка в месяц. В итоге, даже совершая крупные траты, вы не сможете получить больше установленного лимита, например, тех же 3000 рублей.

⚡ Современные банковские продукты, такие как карта Райфа, позволяют не следить за лимитами и не планировать покупки, чтобы уложиться в них. Кэшбэк начисляется без ограничения по максимальной сумме возврата.

Чем больше вы тратите, тем больше получаете назад. Полученные средства можно даже снять в банкомате как наличные.

Интересное: Какой должна быть выгодная дебетовая карта: 5 главных качеств.

3. Ежегодная плата за обслуживание карты

Многие клиенты мирятся с ежегодной комиссией за обслуживание карты, воспринимая ее как неизбежное зло. Однако неожиданное списание суммы в конце года может нарушить финансовые планы и вызвать раздражение.

⚡ Сегодня на рынке представлено множество карт с бесплатным обслуживанием. Например, пользоваться картой Райфа можно без каких-либо абонентских плат.

4. Слишком низкий процент возврата средств

Часто базовый процент кэшбэка по стандартным дебетовым картам не превышает 0.5-1%, что при обычных расходах приносит лишь символическую сумму. По сути, такая программа лояльности не оказывает реального влияния на бюджет.

⚡ Стоит обратить внимание на предложения с повышенным фиксированным процентом. Райффайзенбанк, к примеру, предлагает 1,5% кэшбэка за все покупки без исключений.

Это значит, что даже с крупной покупки, например, автомобиля за 2,8 млн рублей, вам вернется 42 000 рублей — ощутимая сумма, которая останется на вашем счете.

5. Комиссии за базовые операции

Необходимость срочно снять наличные может обернуться поиском «своего» банкомата или уплатой комиссии в чужом. То же самое касается переводов денег родным или друзьям — во многих банках эта услуга платная, особенно если перевод идет в другой банк.

⚡ Качественный сервис предполагает отсутствие комиссий за повседневные операции. С картой Райфа вы можете снимать наличные без комиссии в банкоматах обширной сети партнеров.

Переводы по номеру телефона в любые банки также бесплатны в пределах лимита (например, до 100 000 рублей в месяц), что очень удобно для бытовых расчетов.

АО «Райффайзенбанк»

Для тех, кто ценит свое время и хочет получать реальную выгоду без изучения объемных договоров, Райффайзенбанк создал простую и понятную Кэшбэк карту. Ее обслуживание бесплатно, а оформить заявку можно онлайн за несколько минут. Начните возвращать деньги с каждой своей покупки уже сегодня >>>

Интересное еще здесь: Банки.

5 главных признаков, что пришло время сменить банк.