Согласно последним данным, средний срок ипотечного кредита в России впервые перешагнул отметку в 20 лет. Эта новость активно обсуждается в медиа, но за сухой статистикой скрываются важные тенденции в экономике и благосостоянии граждан.

Что стоит за этими цифрами и как они влияют на жизнь обычного человека, берущего кредит на жилье?

Для понимания динамики стоит вспомнить, что еще в начале 2018 года, по информации Центробанка, средний срок составлял около 15,6 лет. Таким образом, всего за три года показатель увеличился почти на пять лет — это очень значительный скачок за короткий период.

На наш взгляд, это явный индикатор снижения реальной платежеспособности населения. Увеличение срока кредита — это способ снизить ежемесячный платеж (аннуитет), что, в свою очередь, позволяет банкам формально соблюсти требования по соотношению платежа к доходу заемщика. По сути, люди вынуждены растягивать выплаты на более долгий срок, чтобы «дотянуть» до нужной суммы займа.

Рассмотрим наглядный пример. Предположим, доход заемщика составляет 50 тысяч рублей в месяц. При процентной ставке 9% годовых и сроке в 15 лет максимальная сумма кредита будет около 2,5 млн рублей. Если же увеличить срок до 20 лет, доступная сумма кредита вырастает примерно до 2,8 млн рублей. Разница в 300 тысяч рублей может быть критически важной для покупки подходящего жилья. При этом ежемесячный платеж в обоих случаях будет примерно одинаковым и «укладывающимся» в бюджет заемщика.

Важно отметить, что даже относительно низкие ипотечные ставки не решают корень проблемы. Ситуацию усугубляет постоянный рост цен на недвижимость. Чтобы угнаться за этим ростом, людям с фиксированным или медленно растущим доходом приходится брать в долг больше. Это подтверждает статистика: если в 2018 году средняя сумма ипотечного кредита составляла 1,9 млн рублей, то сейчас она приближается к 3 млн.

Интересное: Почему во всех банкоматах установлены металлические кнопки, не покрытые краской?.

Скрытая цена долгосрочного кредита

Может показаться, что больший срок — это просто более удобный график выплат. Однако за кажущимся комфортом скрывается серьезная финансовая переплата.

Главный недостаток длинной ипотеки — это общая сумма выплаченных процентов. За 20 лет банку придется отдать значительно больше, чем за 15 лет при той же сумме кредита.

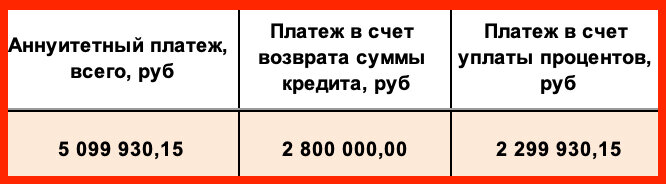

Для сравнения возьмем конкретные цифры. Допустим, сумма кредита составляет 2,8 млн рублей под 9% годовых, но на разные сроки.

При сроке кредита 15 лет общая переплата по процентам составит:

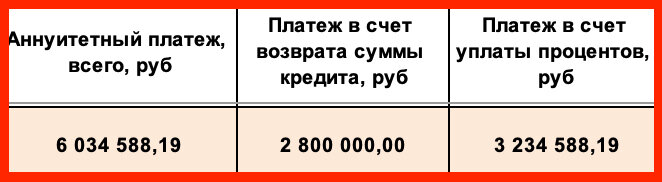

Если же растянуть выплаты на 20 лет, картина меняется:

Разница в общей сумме выплаченных процентов между этими двумя сценариями может достигать почти одного миллиона рублей. Это огромные деньги, которые могли бы остаться в семейном бюджете.

Выбор или вынужденная необходимость?

Таким образом, рост среднего срока ипотеки — это сложное явление. С одной стороны, это инструмент, который позволяет большему числу людей решить жилищный вопрос, несмотря на высокие цены. С другой — это тревожный сигнал о стагнации реальных доходов и вынужденной долговой нагрузке на десятилетия вперед. Люди оказываются в ловушке: чтобы купить жилье, они соглашаются на кредит, который в итоге обходится им значительно дороже. Что это: осознанный выбор в пользу доступного платежа сегодня или вынужденная уступка экономическим обстоятельствам?

Интересное еще здесь: Банки.

Почему люди берут деньги на такой длинный срок?.