Многие сталкиваются с разочарованием от банковских карт: реклама сулит высокий кэшбэк, а на деле оказывается, что за обслуживание снимают больше, чем возвращают. Мы разбираем популярные заблуждения и показываем, как найти по-настоящему выгодное предложение — простое, прозрачное и без скрытых условий.

Миф 1: Кэшбэк — это всегда копейки, которые не чувствуются

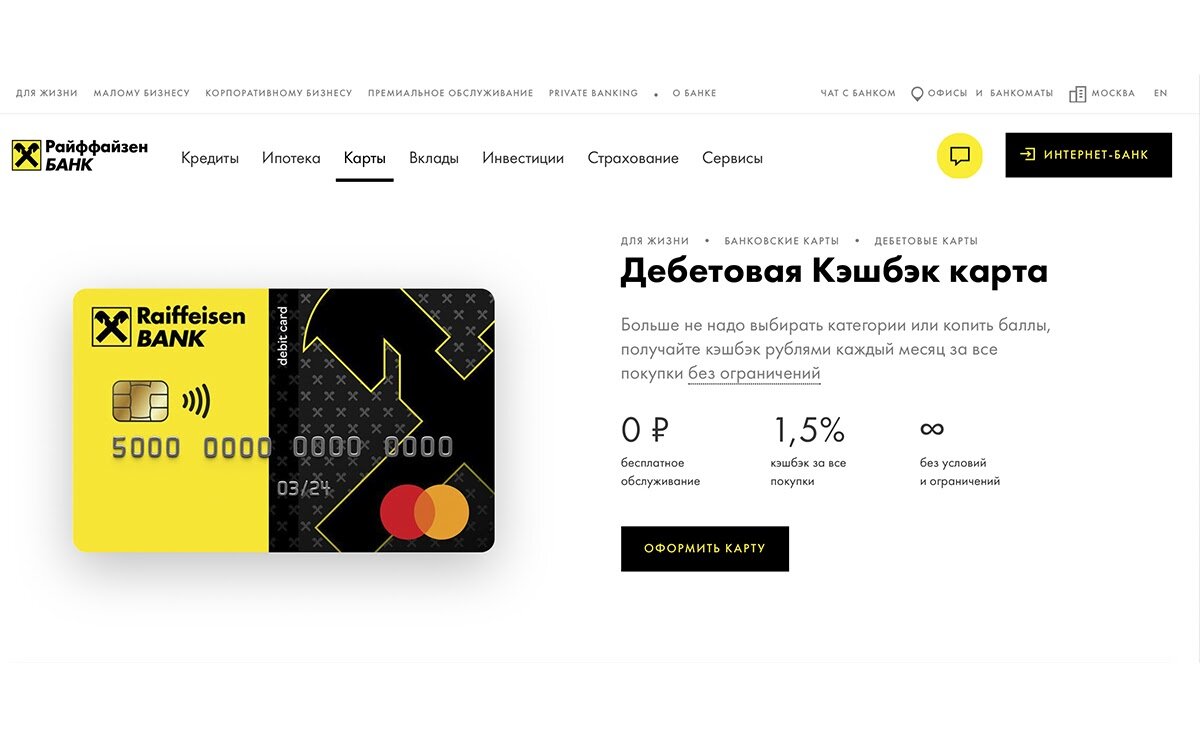

Действительно, многие банки предлагают символический возврат — от 0,5% до 1,5%, да и то после выполнения множества условий. В итоге кэшбэк становится чем-то абстрактным, а не реальной экономией. Однако есть и другие варианты. Например, дебетовая карта Райффайзенбанка предоставляет стабильный безлимитный кэшбэк 1,5% на все покупки. Это значит, что с крупной траты, например, на автомобиль, можно вернуть десятки тысяч рублей. Более того, через удобное мобильное приложение банка легко отслеживать начисления и находить специальные предложения от партнеров, где кэшбэк может достигать 30%.

Миф 2: Возвращают не деньги, а «волшебные» баллы

Частая история: банк начисляет бонусы, которые можно потратить только в ограниченном числе магазинов, часто не самых нужных. Это сводит на нет всю выгоду. В отличие от таких схем, некоторые карты, как у Райффайзенбанка, возвращают кэшбэк реальными рублями. Эти деньги можно снять, перевести или потратить где угодно — никаких ограничений по выбору товаров или услуг.

Миф 3: Высокий процент только на неудобные категории

Реклама может манить повышенным кэшбэком на авиабилеты, рестораны или топливо, но если вы редко ими пользуетесь, выгода оказывается мнимой. Гораздо практичнее, когда возврат идет со всех покупок без исключений. Такой подход, например, реализован в Райффайзенбанке — вам не нужно выбирать «любимую» категорию или подстраивать свои траты под условия банка. Кэшбэк начисляется просто и предсказуемо.

Интересное: 5 причин, почему нужно срочно отказаться от вашей старой банковской карты.

Миф 4: Скрытые лимиты и хитрое округление

Одно из самых неприятных разочарований — обнаружить лимит на максимальную сумму возврата. Обещанные проценты превращаются в смешную фиксированную выплату, не зависящую от ваших реальных трат. Другая уловка — округление суммы покупки в меньшую сторону при расчете кэшбэка. Выходит, вы платите 299 рублей, а возврат считают с 200. В честных программах, как у Райффайзенбанка, таких ограничений нет: чем больше вы тратите, тем больше получаете обратно, причем даже с мелких покупок вроде булки хлеба.

Миф 5: Плата за обслуживание «съедает» всю выгоду

Именно этот пункт часто становится главным подвохом. Годовая плата за карту может легко превысить весь полученный за год кэшбэк, сводя его пользу к нулю. Поэтому при выборе карты критически важно смотреть не только на процент возврата, но и на стоимость ее обслуживания. Хорошая новость в том, что на рынке есть предложения с бесплатным выпуском и отсутствием ежегодной платы, как, например, у Райффайзенбанка. Это делает кэшбэк по-настоящему чистым доходом.

Таким образом, выгодная карта — это не та, что громко рекламирует высокий процент, а та, что сочетает его с отсутствием скрытых комиссий, лимитов и сложных условий. Оформить такую карту, как дебетовая от Райффайзенбанка, можно бесплатно онлайн, а доставят ее курьером в удобное для вас место.

АО «Райффайзенбанк»

Интересное еще здесь: Банки.