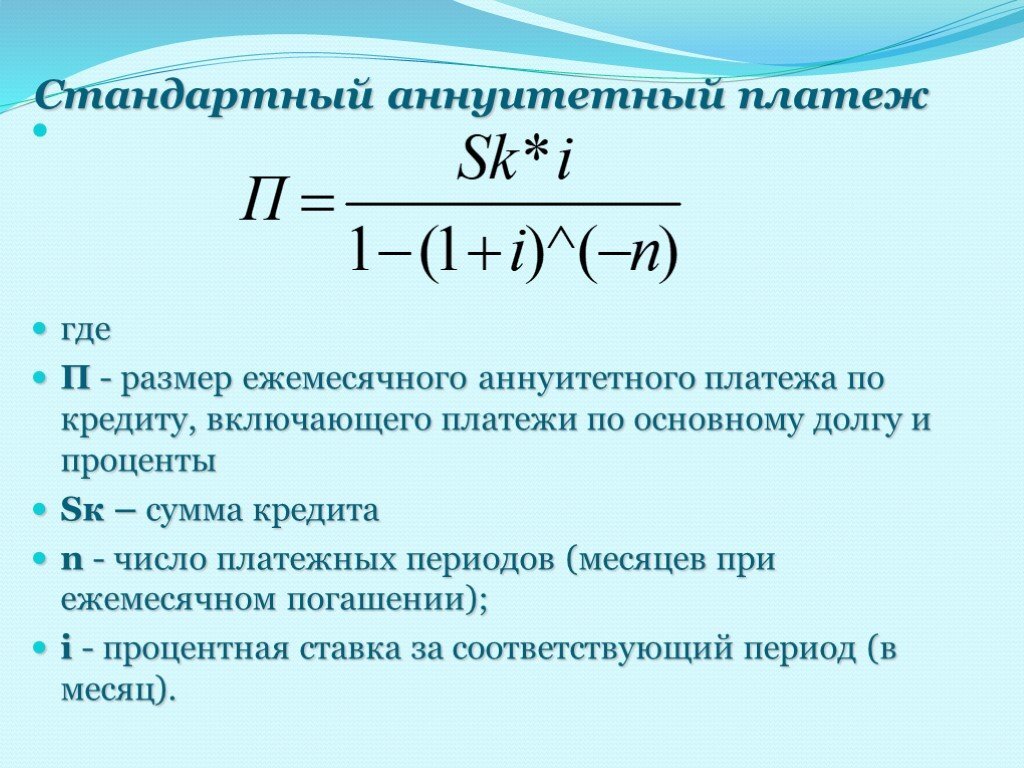

При выборе кредита многие заемщики ориентируются в первую очередь на процентную ставку, считая ее главным показателем выгоды. Однако после подписания договора нередко выясняется, что итоговая сумма переплаты оказывается значительно больше ожидаемой. Причина кроется в том, что помимо процентов существуют дополнительные комиссии и платные услуги, которые формируют так называемую полную стоимость кредита (ПСК). Но и этот показатель не всегда отражает реальные расходы, особенно если клиент действует невнимательно или не учитывает все нюансы кредитного договора.

Из чего складывается полная стоимость кредита?

ПСК — это более полный финансовый параметр, чем простая процентная ставка. Согласно федеральному закону № 353-ФЗ, банки обязаны указывать эту сумму прописью в специальной рамке на первой странице кредитного договора. Это позволяет заемщикам сравнивать разные кредитные продукты, учитывая не только проценты, но и сопутствующие обязательные платежи.

В состав полной стоимости кредита обычно включаются:

- Основная сумма займа (тело кредита);

- Начисленные проценты за весь срок;

- Обязательные комиссии (за рассмотрение заявки, выдачу денег, обслуживание счета, рефинансирование);

- Стоимость выпуска и обслуживания кредитной карты (если она используется);

- Платежи по обязательным страховым программам;

- Услуги оценщика (актуально для ипотечных кредитов).

Обратите внимание: Стоимость банкроства граждан может вырасти в 4 раза!.

Чем реальная стоимость кредита отличается от ПСК?

Перед оформлением кредита крайне важно заранее уточнить размер ПСК — эту информацию можно запросить у кредитора или попробовать рассчитать самостоятельно. Особенно тщательно нужно подходить к выбору, если кредит предусматривает залог: иногда выгоднее согласиться на страхование для получения сниженной ставки, а иногда — отказаться от страховки, даже если это повысит проценты.

Однако реальная итоговая переплата часто оказывается даже выше, чем указанная в договоре ПСК. В «реальную стоимость» могут войти расходы, которые формально не включаются в расчет ПСК по закону:

- Страховые взносы по ипотеке (если они не являются строго обязательными);

- Платежи по программам добровольного страхования жизни, здоровья или имущества;

- Штрафы и пени за просрочку платежей или нарушение других условий договора;

- Комиссия за внесение платежей через кассу банка или платежные терминалы;

- Плата за расчетно-кассовое обслуживание (РКО);

- Комиссия за конвертацию валюты (для валютных кредитов);

- Абонентская плата за дополнительные сервисы (например, SMS-информирование).

Как избежать неожиданных переплат?

Чтобы реальная стоимость кредита не ушла далеко от ожидаемой, стоит придерживаться нескольких правил:

- Внимательно изучайте договор и отказывайтесь от необязательных страховых продуктов, если они не дают существенной выгоды в виде снижения ставки.

- Выбирайте бесплатные способы внесения ежемесячных платежей (например, через онлайн-банк или автоплатеж).

- Старайтесь не допускать просрочек, чтобы не платить штрафы и пени.

- Если у вас кредитная карта, избегайте снятия наличных, если за эту операцию предусмотрена комиссия.

- Отключайте платные сервисы (вроде SMS-оповещений), если они вам не нужны.

Больше интересных статей здесь: Банки.

Источник статьи: Почему полная стоимость кредита отличается от реальной ?.