Рождение ребенка — это не только радостное событие, но и начало новой финансовой ответственности. Каждый родитель мечтает обеспечить своему чаду лучшее будущее, и один из способов сделать это — создать солидный финансовый резерв к моменту его совершеннолетия. У вас впереди целых 18 лет, и это достаточный срок, чтобы, используя силу долгосрочного планирования и инвестиций, накопить значительную сумму. Финансовые возможности у всех разные: для кого-то цель в миллион рублей может показаться амбициозной, а для кого-то — лишь первым шагом. В этой статье мы разберем, как работает сложный процент и как с его помощью можно систематически накопить 1 миллион рублей к 18-летию вашего ребенка.

Главный принцип: время — ваш главный союзник в инвестициях

Сложный процент — это финансовый механизм, при котором прибыль (проценты или дивиденды) не выплачивается вам, а прибавляется к основной сумме вложения. В следующий период процент начисляется уже на увеличенную сумму. Таким образом, ваши деньги растут как снежный ком: с каждым годом база для начисления дохода становится больше.

Этот принцип лежал в основе успеха величайших инвесторов, таких как Уоррен Баффет. Их стратегия проста: долгосрочные вложения и обязательное реинвестирование всей полученной прибыли. В вашем распоряжении есть 18 лет — идеальный горизонт для того, чтобы сила сложного процента раскрылась в полной мере.

Куда вложить деньги? Выбор инструмента

Любые инвестиции сопряжены с риском. Ключ — в его грамотном управлении и выборе подходящего инструмента. Для долгосрочных накоплений на цель, подобную нашей, традиционно рассматривают два основных варианта с разным уровнем риска и доходности.

- Банковский депозит. Наиболее консервативный и предсказуемый вариант. В 2021 году средняя ставка по рублевым вкладам составляла около 6% годовых. Риски минимальны (в пределах системы страхования вкладов), но и доходность ниже, чем у других инструментов.

Обратите внимание: 2020 год нужно проводить достойно: выбираем кредит или кредитную карту, если кризис не позволил накопить на Новый год.

- Инвестиции в биржевые фонды (ETF). Более доходный, но и более volatile вариант. Например, ETF, повторяющий индекс S&P500, показал среднюю годовую доходность около 13.6% за последнее десятилетие*. Это инвестиции в широкий рынок акций, что диверсифицирует риски.

*Важное уточнение: Индекс S&P500 вырос на 15,76% в 2020 году. Среднегодовая доходность за 10 лет (2010-2020) составила 13,6%, а за 20 лет — около 5,9% годовых. Прошлые результаты не гарантируют будущую доходность, но дают понимание долгосрочного тренда.

ETF бывают разными (на акции, облигации, разные страны и сектора). Для выбора подходящего фонда можно воспользоваться исследованиями и каталогами крупных брокеров: Тинькофф Инвестиции, Финам, ВТБ Инвестиции.

Практический расчет: два сценария для цели в 1 миллион

Давайте сравним, сколько нужно откладывать ежемесячно при разных уровнях доходности. Для расчетов возьмем два сценария: консервативный (банковский вклад под 6%) и умеренно-агрессивный (инвестиции с прогнозируемой доходностью 10% годовых).

Сценарий 1: Накопления на банковском депозите (6% годовых)

- Стартовый взнос: 50 000 рублей

- Срок: 18 лет

- Ежемесячное пополнение: 2 200 рублей

- Ожидаемая доходность: 6% годовых

Расчеты приведены без учета налога на доход и возможных комиссий.

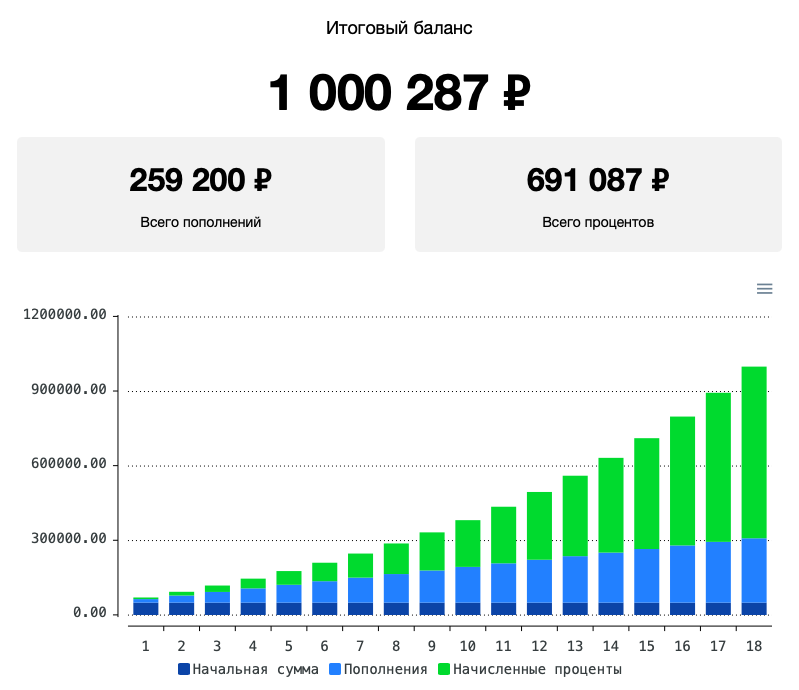

Сценарий 2: Инвестиции в фондовый индекс (10% годовых)

- Стартовый взнос: 50 000 рублей

- Срок: 18 лет

- Ежемесячное пополнение: 1 200 рублей

- Ожидаемая доходность: 10% годовых (прогнозная)

Расчеты приведены без учета налога на доход и брокерских комиссий.

Эти цифры — лишь пример, иллюстрирующий мощь сложного процента. Вы можете подставить в онлайн-калькулятор свои условия: размер стартового капитала, комфортную для семьи сумму ежемесячных взносов и ожидаемую доходность.

Вывод: Накопить 1 миллион рублей к совершеннолетию ребенка — реалистичная цель при условии дисциплины и долгосрочной стратегии. Главные риски — это макроэкономические потрясения, влияющие на рынки, и инфляция, которая может «съесть» низкую доходность депозитов. Именно поэтому финансовая грамотность сегодня необходима как никогда.

С чего начать? Рекомендации по выбору брокера

Для реализации инвестиционного сценария вам понадобится брокерский счет. Вот проверенные варианты:

- Тинькофф Инвестиции: предлагает бонусы за обучение (акции на сумму до 25 000 ₽), удобное мобильное приложение.

- Финам: выгодные тарифы для активных операций на Московской бирже.

- ВТБ Инвестиции: надежный банк с понятным интерфейсом, хороший выбор для начинающих.

**Примечание: Для простоты все расчеты приведены в рублях. В реальности при инвестициях в зарубежные активы (например, в S&P500) важно учитывать валютные риски, так как курс доллара через 18 лет неизвестен.

Больше полезных материалов по теме: Банки и инвестиции.

Адаптировано на основе источника: Как накопить 1 миллион рублей своему ребенку на совершеннолетие.