Здравствуйте! Сегодня я хочу поделиться личным опытом, который многим может показаться знакомым. Речь пойдет о кредитной истории — точнее, о том, как можно восстановить ее, даже если ситуация кажется совершенно безнадежной. Я прошел путь от множества просрочек и судебных решений до момента, когда банки снова начали предлагать мне кредитные продукты, включая ипотеку. Если вы оказались в похожей ситуации, мой опыт может стать для вас руководством к действию.

Сейчас мне регулярно приходят предложения о кредитах, чего я не мог и представить несколько лет назад.

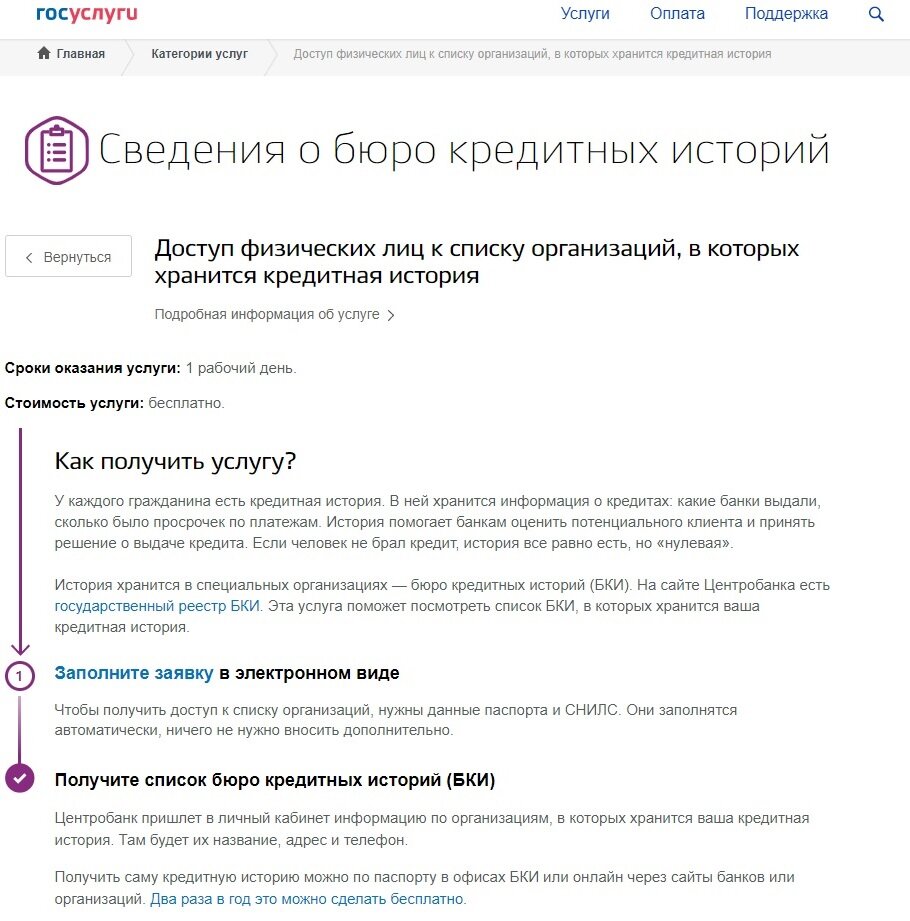

С чего все начинается: Бюро кредитных историй (БКИ)

Для начала немного теории. С 1 января 2021 года в России официально работают 9 Бюро кредитных историй (БКИ). Эти организации аккумулируют информацию о платежной дисциплине заемщиков. Когда вы обращаетесь за кредитом, банк запрашивает ваш отчет в БКИ, чтобы оценить риски. Важно знать, что проверить свою кредитную историю можно бесплатно два раза в год через портал Госуслуги.

Не буду углубляться в детали отчета БКИ — это тема для отдельного разговора. Лучше расскажу свою историю, которая, надеюсь, будет для вас полезной.

Как я оказался на "дне": история падения

В молодости, лет в 23, я активно пользовался кредитами. К 24 годам финансовые обязательства стали непосильными, и я просто перестал платить. Результат был предсказуем: банки подали в суд, я проиграл дела и был вынужден выплатить около 200 000 рублей частями. Казалось бы, долги погашены, но моя кредитная история превратилась в черную дыру, отталкивающую любых кредиторов.

Чтобы вы понимали масштаб проблемы: в глазах банков я находился на самом дне. Даже кредитную карту в сетевом магазине, которую, кажется, выдают всем, мне получить не удавалось.

Стоит помнить, что негативная информация хранится в БКИ от 7 до 10 лет. Теоретически, можно просто ждать, пока все "обнулится", но жизнь часто вносит свои коррективы.

Точка невозврата и поиск решения

В моей жизни наступил момент, когда потребовались серьезные финансовые решения: создание семьи, рождение ребенка и, как следствие, необходимость в собственной жилплощади. Ипотека стала необходимостью, но мой кредитный рейтинг делал ее получение невозможным. Именно это заставило меня искать способы восстановления кредитной истории. Перелопатив тонны информации в интернете, я выработал собственную стратегию "из грязи в князи".

Мое положение в начале пути.

Далее — ключевые шаги, которые привели к успеху. Внимательно изучите их, если оказались в похожей ситуации.

Практический план: с чего начать восстановление

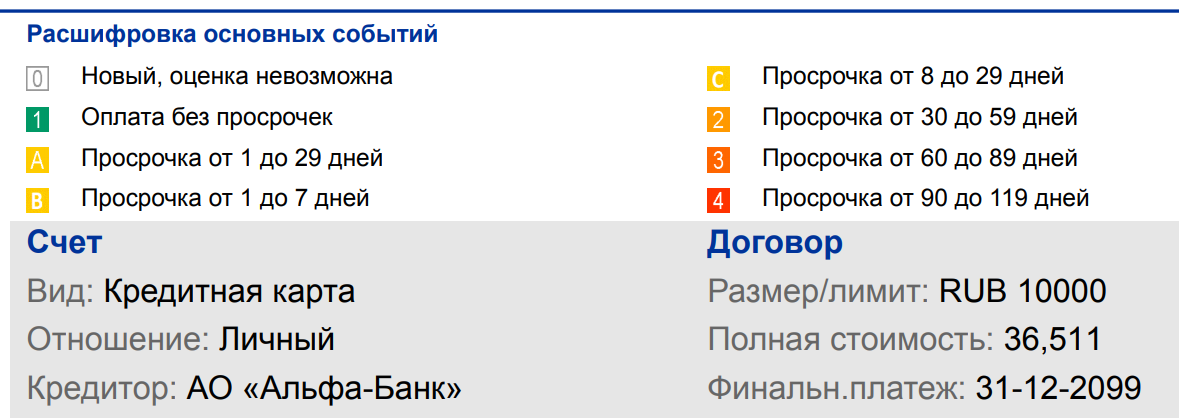

Итак, вы решили взять кредит (ипотеку, автокредит) и столкнулись с отказом из-за испорченной истории. Идеальный старт для ее улучшения — получение кредитной карты с небольшим лимитом. Важно не просто получить карту, а начать ей грамотно пользоваться: совершать небольшие покупки и гасить задолженность не сразу, а через пару недель, но всегда в срок. Это создает в вашем отчете БКИ положительные отметки (те самые "зеленые кнопочки"), которые постепенно перекрывают старые просрочки.

Пример положительных отметок в отчете.

Однако главная проблема в том, что с плохой историей получить даже такую карту крайне сложно. Здесь приходится спускаться на ступеньку ниже по лестнице кредитных продуктов.

Старт с микрофинансовых организаций (МФО)

Когда банки отказывают, на помощь приходят микрофинансовые организации (МФО). Да, их условия часто невыгодны из-за высоких процентов, но они выполняют важную функцию: так же, как и банки, МФО обязаны передавать данные о займах и их погашении в БКИ. Это именно то, что нужно для создания первых положительных записей. Я начал с небольшой суммы — 3000 рублей на 3 недели. Положил эти деньги дома, а через срок вернул их с процентами (около 300 руб.). Вуаля — в моей "черной" истории появилась первая зеленая отметка.

Следующим шагом я взял 5000 рублей и также исправно погасил заем. Появилась вторая положительная запись.

Прорыв: первая кредитная карта

После двух месяцев аккуратной работы с МФО я снова отправил заявки на кредитные карты в несколько банков. К моему удивлению, одобрение пришло от Восточного банка — того самого, с которым у меня ранее были судебные разбирательства. Это был переломный момент. Получив первую карту, я начал ею пользоваться по описанной схеме: небольшие траты и своевременное погашение.

Позже я нашел более выгодное предложение от Альфа-Банка, закрыл карту в Восточном и оформил новую. Сейчас у меня есть карта с лимитом 10 000 рублей, которой я пользуюсь постоянно, поддерживая небольшой оборот. Это обеспечивает постоянный поток "зеленых кнопочек" в моем кредитном отчете.

Секретное оружие: овердрафт

Параллельно я изучил еще один инструмент — овердрафт по дебетовой карте. Это возможность уйти в небольшой минус по обычной карте, что также фиксируется в БКИ как кредитная операция при условии своевременного погашения. Например, банк устанавливает вам лимит овердрафта в 2000 рублей. Если на карте было 10 000, а вы потратили 12 000, образуется задолженность в 2000 рублей. Аккуратно погасив ее в срок, вы получаете еще одну положительную запись в историю.

Раньше существовал так называемый "технический овердрафт", который можно было спровоцировать, но сейчас банки стали внимательнее. Узнавайте в своем банке о возможности подключения этой услуги. В свое время мне удалось оформить овердрафт в Почта Банке.

Итак, лестница кредитных продуктов для восстановления выглядит так (снизу вверх):

1. Овердрафт по дебетовой карте.

2. Микрозаймы в МФО.

3. Кредитная карта с небольшим лимитом.

4. Потребительский кредит.

5. Крупные цели (автокредит, ипотека).

На этом мой рассказ подходит к концу. Восстановление кредитной истории — процесс небыстрый, но абсолютно реальный. Он требует дисциплины и последовательности. Если моя история была вам полезна, буду рад вашей поддержке на моем YouTube-канале, где я подробнее разбираю такие темы.

Подписывайтесь, будут и другие полезные истории!

Обратите внимание: Как банки проверяют кредитную историю.

Больше интересных статей здесь: Банки.

Источник статьи: Как улучшить кредитную историю из адски испорченной. . До высоких высот.