Дебетовая карта Тинькофф Блэк уже много лет вызывает оживленные дискуссии среди пользователей. Одни клиенты считают её незаменимым финансовым инструментом, другие — переоцененным продуктом с массой скрытых условий. Разобраться в этом противоречии непросто, особенно новичку.

Насколько карта удобна для ежедневных трат и шопинга? Можно ли на ней реально заработать? Какие подводные камни скрываются за рекламными обещаниями? На основе пятилетнего опыта использования я детально разберу все преимущества и недостатки Тинькофф Блэк, включая те нюансы, о которых умалчивают менеджеры банка.

Недостатки карты Тинькофф Блэк: что может разочаровать 👎

❌ Одностороннее изменение условий

Банк оставляет за собой право в любой момент изменить условия обслуживания карты, например, снизить процент на остаток. Частой причиной является падение ключевой ставки ЦБ. Хотя такая практика характерна для многих финансовых организаций, для клиента она всегда неприятна и непредсказуема.

❌ Онлайн-формат и мало банкоматов

Tinkoff — цифровой банк, поэтому у него практически нет традиционных отделений (единственное находится в Москве). Это компенсируется качественной техподдержкой и продвинутым мобильным приложением. В эпоху удалённой работы отсутствие офисов многими воспринимается как плюс.

Более серьёзный минус — ограниченная сеть собственных банкоматов, особенно в небольших городах. Бесплатно снять крупную сумму (свыше 100 000 ₽) можно только в банкоматах Tinkoff. Выход есть: можно перевести деньги на карту другого банка по реквизитам без ограничений.

❌ Навязчивые предложения

Банк активно продвигает весь спектр своих услуг: от мобильной связи и страхования до кредитов и инвестиций. Будьте готовы к регулярным звонкам и сообщениям с предложениями оформить что-то ещё.

❌ Платные опции, о которых нужно знать

При оформлении карты внимательно читайте договор. В него могут быть включены платные услуги, например, SMS-уведомления за 59 ₽ в месяц. Их легко отключить в личном кабинете, особенно если вы активно пользуетесь приложением с push-оповещениями.

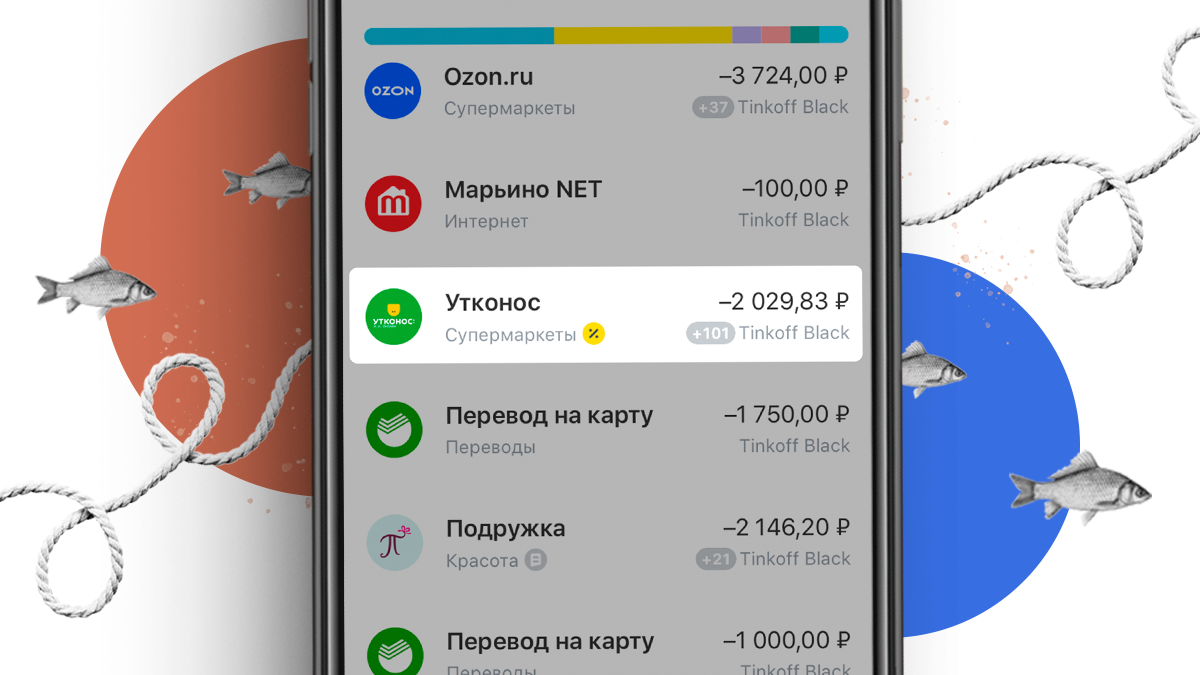

❌ Повышенный кэшбэк на неактуальные категории

Ежемесячно банк предлагает 6 категорий для повышенного кэшбэка (от 3% до 15%), из которых нужно выбрать 3. По заявлению банка, категории подбираются на основе анализа ваших покупок, но на практике часто попадаются не самые нужные (например, «книги», «музыка», «аптеки»). Популярные категории вроде «супермаркеты» или «одежда» встречаются реже.

Важно: категория покупки определяется по MCC-коду магазина, который иногда присваивается некорректно. В таком случае начисляется стандартный 1% кэшбэк. Недостающую сумму можно вернуть, обратившись в поддержку с чеком.

Преимущества Тинькофф Блэк: за что её ценят 👍

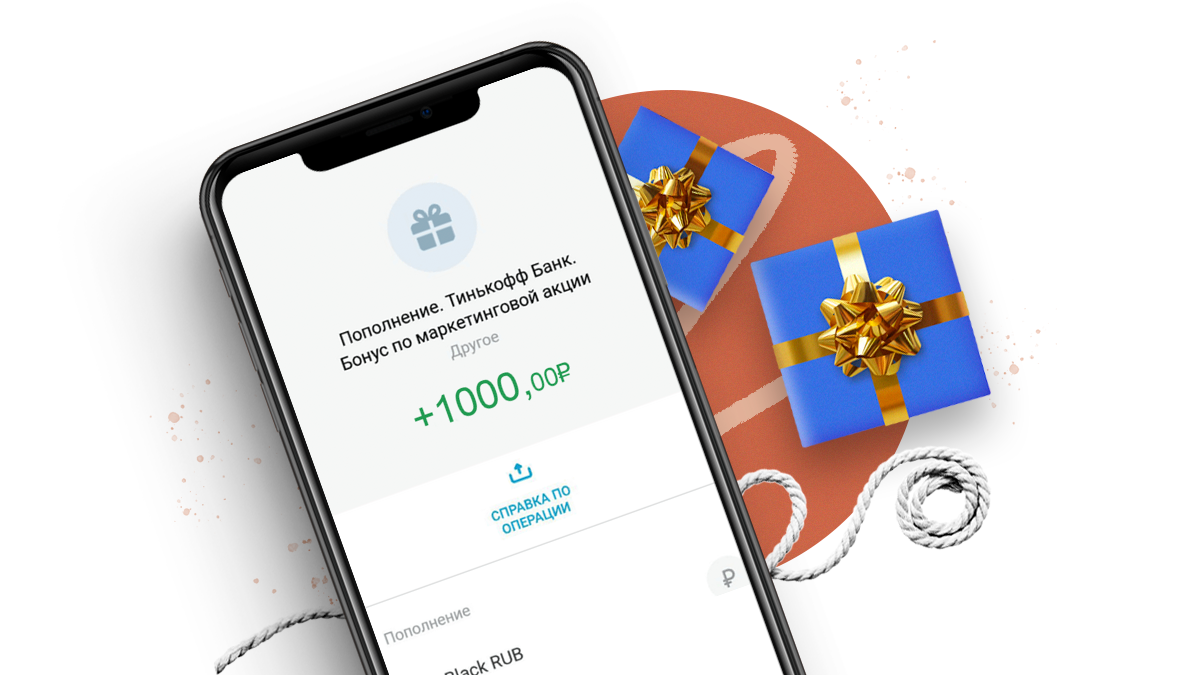

✅ Приветственный бонус для новых клиентов

При оформлении карты по специальному предложению и тратах от 5000 ₽ в первый месяц новый клиент получает 1000 ₽ на счет. Все остальные бонусы (кэшбэк, процент на остаток) при этом сохраняются.

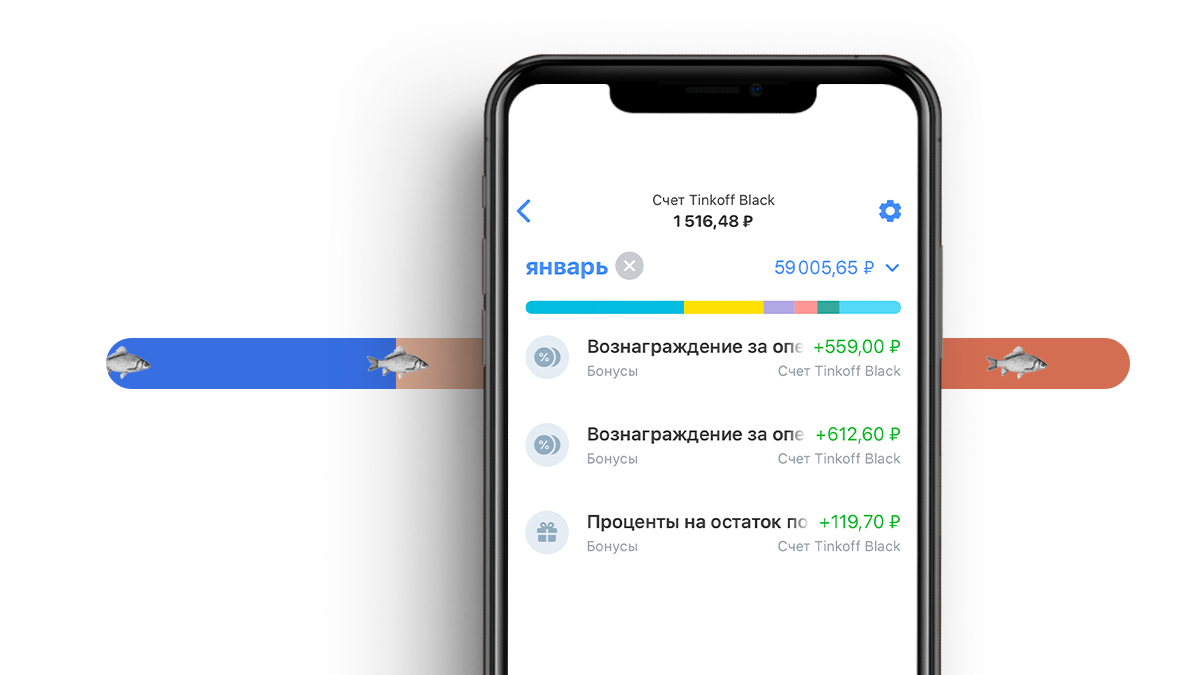

✅ Универсальный кэшбэк 1% за все покупки

Главное преимущество — возврат средств реальными рублями, а не баллами, как у многих конкурентов. Начисление происходит с округлением в меньшую сторону, поэтому покупка должна быть от 100 ₽, чтобы кэшбэк был больше нуля.

✅ Повышенный кэшбэк 5-15% на выбранные категории

Каждый месяц можно выбрать 3 категории из 6 предложенных (например, «АЗС», «спорттовары», «дом и ремонт»). По ним начисляется повышенный кэшбэк, обычно в диапазоне 5-7%, но иногда доходит до 15%. В отличие от базового кэшбэка, здесь округления нет. Если выпадает категория с супермаркетом, это особенно выгодно, так как продукты покупать всё равно нужно.

Оформить карту

✅ Специальные предложения от партнёров с кэшбэком до 30%

В приложении доступно около 300 спецпредложений от партнёрских магазинов и сервисов с повышенным возвратом денег. Важно заранее читать условия акции: иногда требуется покупка в офлайн-магазине или минимальная сумма чека.

✅ Высокие лимиты на возврат средств

Максимальный месячный кэшбэк по основным покупкам — 3000 ₽, а по спецпредложениям — 6000 ₽. Суммарно можно вернуть до 9000 ₽, что является одним из самых щедрых предложений на рынке.

✅ Процент на остаток до 3.5% годовых

На остаток средств на карте начисляются проценты, которые рассчитываются ежедневно, что выгоднее, чем ежемесячная капитализация в некоторых других банках. Для активации начисления нужно совершать покупки на сумму от 3000 ₽ в месяц. Максимальная сумма для расчёта процента — 300 000 ₽.

Важно: покупкой не считаются переводы, снятие наличных, оплата кредитов в других банках. Полный список операций, приравненных к снятию наличных, лучше уточнять в банке.

✅ Возможность бесплатного обслуживания

Обслуживание карты (обычно 99 ₽/мес.) становится бесплатным при выполнении одного из условий: наличие от 50 000 ₽ на всех счетах в Tinkoff, оформленный кредит в банке, возраст владельца до 18 лет или получение пенсии на эту карту. Ключевой нюанс: минимальный порог в 50 000 ₽ должен поддерживаться ежедневно в течение всего месяца.

✅ Удобные операции с наличными

Бесплатно можно снять до 100 000 ₽ в месяц в любых банкоматах и до 500 000 ₽ — в банкоматах Tinkoff. Пополнение карты также бесплатно во многих точках (салоны связи, «Почта России» и др.) и с карт других банков через приложение.

✅ Бесплатные переводы и оплата по QR-коду

Бесплатно можно переводить деньги между счетами Tinkoff, в другие банки по реквизитам и через СБП, а также до 20 000 ₽ по номеру карты. Это удобно для оплаты коммунальных услуг без комиссии. Также поддерживается оплата счетов по QR-коду или по фото квитанции.

✅ Мультивалютность и технологические преимущества

На одной карте можно открыть счета в 30 валютах, что удобно для зарубежных поездок и покупок в иностранных онлайн-магазинах без конвертации. Карта также поддерживает овердрафт (краткосрочный беспроцентный заём), имеет удобное приложение с аналитикой расходов, бесплатный определитель номера и лояльную службу поддержки.

✅ Процесс оформления и дополнительные возможности

Карту можно оформить онлайн с 14 лет, курьер доставит её в удобное место. Бесплатно можно выпустить до 5 дополнительных карт для семьи с отдельными категориями кэшбэка. Срок действия карты увеличен до 5 лет.

Итог: кому подойдёт Тинькофф Блэк?

Отзывы о карте действительно полярные. Правы и восторженные пользователи, и критики. Банк не обманывает клиентов, но каждое преимущество имеет свои условия. Если игнорировать лимиты, правила начисления кэшбэка и требования для бесплатного обслуживания, плюсы карты быстро сойдут на нет.

Тинькофф Блэк — отличный инструмент для дисциплинированного пользователя, готового следить за условиями тарифа, активно пользоваться приложением и планировать покупки. Она позволяет реально зарабатывать на повседневных тратах. Если вы не хотите вникать в детали, эта карта, скорее всего, разочарует.

Для тех, кто готов использовать её возможности по максимуму, сейчас удачное время для оформления — действует акция с приветственным бонусом в 1000 ₽ при тратах от 5000 ₽ в первый месяц.

Чтобы оформить карту по акции, заполните анкету на специальной странице банка

Больше интересных статей здесь: Банки.

Источник статьи: Стоит ли связываться?🤔 Плюсы и минусы дебетовой карты Тинькофф Блэк после 5 лет пользования.