Банкротство — это реальная угроза, с которой могут столкнуться как молодые, так и устоявшиеся на рынке банки в любой стране мира. Это сложная процедура, затрагивающая не только само финансовое учреждение, но и всю банковскую систему, которая включает в себя не только банки, но и кредитные организации, расчетные центры, клиринговые компании, а также фирмы, обеспечивающие их кадрами, оборудованием и информацией.

В условиях экономического кризиса многие банки вынуждены бороться за выживание самостоятельно, без внешней поддержки, и самостоятельно преодолевать его последствия. Появление банков-банкротов, даже в небольшом количестве, неизбежно оказывает негативное влияние на экономику государства в целом.

Правовое регулирование банкротства банков

В России основные правила признания кредитной организации несостоятельной установлены Федеральным законом №40-ФЗ «О несостоятельности (банкротстве) кредитных организаций» от 25 февраля 1999 года. Согласно закону, банк считается банкротом, если он более 14 дней не исполняет денежные обязательства перед кредиторами или обязанности по уплате обязательных платежей, либо если стоимость его имущества недостаточна для покрытия этих долгов.

Юридически банкротство наступает с момента отзыва у банка лицензии Банком России. Однако до этого момента регулятор может применить ряд предупредительных (досудебных) мер, направленных на спасение учреждения. К ним относятся:

- Санация — меры по финансовому оздоровлению банка.

- Назначение временной администрации для управления банком.

- Реорганизация кредитной организации (например, слияние или присоединение).

Особенностью является то, что решение о санации принимает не суд, а Банк России при наличии определенных тревожных сигналов. К таким сигналам относятся:

- Систематические (в течение полугода) задержки платежей кредиторам и в бюджет.

- Нарушение ключевых нормативов, например, по ликвидности или достаточности капитала.

- Снижение размера собственных средств ниже уровня уставного капитала.

Получив предписание, банк обязан разработать и реализовать план по восстановлению финансовой стабильности. Многие банки, лишившиеся лицензии, проводили сомнительные операции, что в итоге и привело их к краху.

Критерии и причины признания банка банкротом

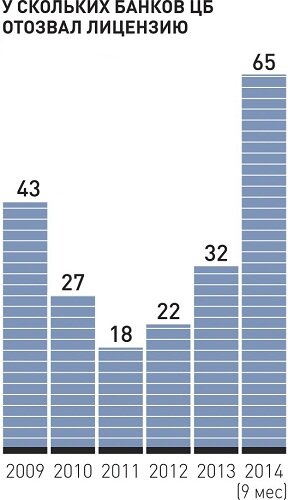

Все банки встроены в единую финансовую систему и вынуждены переживать периоды кризисов. Не всем удается выстоять в таких условиях, и наиболее слабые учреждения прекращают работу. Ключевым событием, ведущим к банкротству, является отзыв лицензии и официальное признание банка неплатежеспособным (неликвидным).

В России действует двухуровневая банковская система. Первый уровень — это Центральный банк, который определяет политику и контролирует всех участников рынка. Второй уровень — коммерческие банки, работающие на основании лицензии. Лишение этой лицензии делает невозможным продолжение банковской деятельности и автоматически ведет к процедуре банкротства.

Лицензия может быть отозвана за грубые нарушения банковского законодательства, предоставление недостоверной отчетности, неисполнение требований кредиторов и обязательных платежей. Также к банкротству часто приводят ошибки в управлении ликвидностью, рост просроченной задолженности по выданным кредитам и, как следствие, убытки.

Еще один сценарий — ликвидация банка в процессе реорганизации (разделения или слияния), когда новая структура перестает соответствовать установленным стандартам.

В целом, к банкротству ведут три основные группы причин:

1. Потери активов

Основная статья потерь — невозвращенные кредиты (просроченные ссуды). Когда заемщик не платит, банк вынужден списывать эту сумму как убыток, что сокращает его капитал. В странах с госрегулированием кредитования банки иногда вынуждены выдавать займы убыточным госпредприятиям, что создает риски для их устойчивости. Хотя в таких условиях ссуды формально могут не списываться, они «замораживают» кредитные ресурсы, которые могли бы работать на развитие экономики. История знает примеры, как в 1980-х годах многие страны реструктурировали долги, позволяя банкам не списывать невозвратные кредиты.

2. Падение стоимости ценных бумаг

Банки инвестируют в ценные бумаги, и падение их рыночной стоимости также уменьшает активы. Яркий пример — волна банкротств в США в период Великой депрессии (1930-1933 гг.), спровоцированная обвалом рынка облигаций. В современной отчетности бумаги часто учитываются по первоначальной стоимости, поэтому убытки проявляются только при их продаже.

3. Преступления и мошенничество

Кражи и ограбления — не главная проблема, так как они обычно покрываются страховкой. Гораздо опаснее внутреннее мошенничество: хищения сотрудниками или руководством. Это могут быть незаконные переводы средств через компьютерные системы, выдача кредитов «подставным» лицам или самому себе, что наносит банку колоссальный ущерб.

4. Убытки от основной деятельности

Банк, как и любое коммерческое предприятие, может работать в убыток. Если расходы (выплаты) постоянно превышают доходы (поступления от активов), собственный капитал постепенно сокращается до нуля. В этом случае пассивы начинают превышать активы, и банк становится неплатежеспособным.

Обратите внимание: Банковской тайне конец: налоговики получили доступ к копиям паспортов и доверенностей. Как это отразится на простых гражданах.

Тревожные сигналы: признаки скорого банкротства банка

Для оценки устойчивости банков используется, в том числе, Базельское соглашение, учитывающее кредитные риски. Вкладчикам же стоит обращать внимание на косвенные признаки проблем в своем банке. По отдельности они могут ничего не значить, но в совокупности служат серьезным предупреждением:

- Необоснованно высокие ставки по вкладам. Резкий рост процентов — часто признак нехватки ликвидности. Банк пытается срочно привлечь деньги новых вкладчиков, чтобы расплатиться по старым долгам. Нормальной считается ставка в районе 5–7%.

- Снижение кредитных рейтингов. Ухудшение прогнозов или понижение рейтинга международными агентствами (Moody’s, Fitch, S&P) — тревожный знак. Правда, мелкие банки часто не имеют таких рейтингов.

- Сокращение часов работы отделений. Если банк внезапно сокращает рабочий день или делает выходные, это может быть попыткой снизить операционные расходы и ограничить поток клиентов, желающих забрать деньги.

- Ограничения на операции. Задержки или сложности со снятием наличных, закрытием вклада, требование предварительной заявки — явный сигнал о проблемах с ликвидностью.

- Негативные новости в СМИ. Сообщения о проверках, обысках, судебных исках в отношении банка — серьезный повод для беспокойства.

- Судебные споры с ЦБ РФ. Если регулятор подает в суд на банк (как было в случае с «Мастер-банком»), это может предшествовать отзыву лицензии.

- Массовый отток вкладчиков. Активное закрытие счетов клиентами ведет к потере ликвидности и может стать последней каплей для шаткого банка.

Кто может инициировать процедуру банкротства?

Подать в суд заявление о признании банка банкротом вправе:

- Сам банк-должник.

- Его кредиторы (другие банки, организации или вкладчики).

- Банк России (даже если он не является кредитором).

- Прокурор.

- Налоговые и иные уполномоченные органы (по обязательным платежам в бюджет).

Для возбуждения дела необходимо доказать наличие задолженности не менее чем на 1000 минимальных размеров оплаты труда (МРОТ), подтвердив это решением суда или актом судебного пристава.

Меры по предотвращению банкротства

Предотвращение краха банков — ключевая задача для поддержания стабильности всей финансовой системы. Закон предусматривает досудебные процедуры (санацию, временное управление), призванные стабилизировать работу проблемного учреждения.

Деятельность банков имеет публично-правовой характер, так как они работают с деньгами населения. Поэтому надзор за ними, направленный на предотвращение кризисов, осуществляет Центральный банк. В случае угрозы банк также может обратиться за защитой своих прав в арбитражный суд, особенно если грозит приостановление деятельности.

Основа банковского бизнеса — доверие клиентов. Даже слухи о проблемах могут спровоцировать отток средств и усугубить положение. Судебное банкротство начинается уже после отзыва лицензии, до этого у банка еще есть шанс на восстановление. Многие банкротства происходят из-за финансовых просчетов и ошибок в управлении. Признать банк недееспособным может только арбитражный суд, а механизмы обращения за помощью к регулятору позволяют вовремя начать сложный, но часто успешный процесс финансового оздоровления.

Инструкция для вкладчика: что делать, если банк на грани краха?

При первых признаках проблем у банка вкладчику следует действовать быстро:

- Немедленно обратиться в банк с заявлением о возврате вклада, приложив договор и выписку.

- Временная администрация обязана рассмотреть заявление в течение двух недель и назначить дату выплаты.

Важно понимать, что сразу можно получить не всю сумму. Государственная система страхования вкладов (АСВ) гарантирует возврат до 1,4 млн рублей на одного вкладчика в одном банке. Эти деньги выплачиваются достаточно быстро. Если сумма вклада превышает лимит страхования, остальные средства можно будет вернуть только в ходе процедуры банкротства, после продажи имущества банка. Однако вырученных средств часто не хватает на всех кредиторов, и выплаты производятся пропорционально.

Главный вывод для сохранения сбережений: не храните в одном банке сумму, превышающую 1,4 млн рублей. Размещайте средства в нескольких надежных кредитных организациях, чтобы минимизировать риски.

Хотите узнать больше и получить профессиональную помощь? – Обращайтесь к нам любым удобным способом!

Наш сайт https://finexpert24.com/

Телефон 88003503469

Больше интересных статей здесь: Банки.

Источник статьи: Банкротство банков.