Банк ВТБ предлагает широкий спектр кредитных решений для самых разных категорий граждан. Воспользоваться предложениями могут как молодые активные заемщики, так и пенсионеры. В этой статье мы детально разберем все доступные программы, требования к клиентам и пошагово пройдем путь от выбора кредита до получения денег, чтобы вы смогли оформить заем на самых выгодных условиях.

Вы узнаете о ключевых различиях между целевыми и нецелевыми кредитами, о том, какие документы потребуются, и как можно повлиять на размер процентной ставки. Мы также дадим практические советы, которые помогут повысить шансы на одобрение заявки.

Какие кредитные программы доступны в ВТБ

Банк ВТБ структурировал свои предложения для физических лиц, чтобы каждый мог найти подходящий вариант. Основные направления кредитования включают:

✔ Целевые кредиты — средства выделяются на конкретные покупки: недвижимость, автомобиль, технику.

✔ Нецелевые кредиты (наличными) — деньги можно потратить на любые нужды без отчета банку.

✔ Рефинансирование — уникальная возможность объединить до шести кредитов из разных банков в один с более комфортным платежом. Приятный бонус — не нужно собирать кипу документов по старым займам.

Если говорить об общих рамках, то суммы варьируются от 50 тысяч до 10 миллионов рублей, сроки могут достигать 7 лет, а ставки — до 21,9% годовых. Конкретные условия зависят от выбранной программы и статуса заемщика.

Что выбрать: целевой или нецелевой кредит?

Это принципиально разные продукты, и выбор между ними зависит от ваших целей и финансовых возможностей. Давайте рассмотрим каждый вариант подробнее.

Целевые кредиты: низкая ставка на крупные покупки

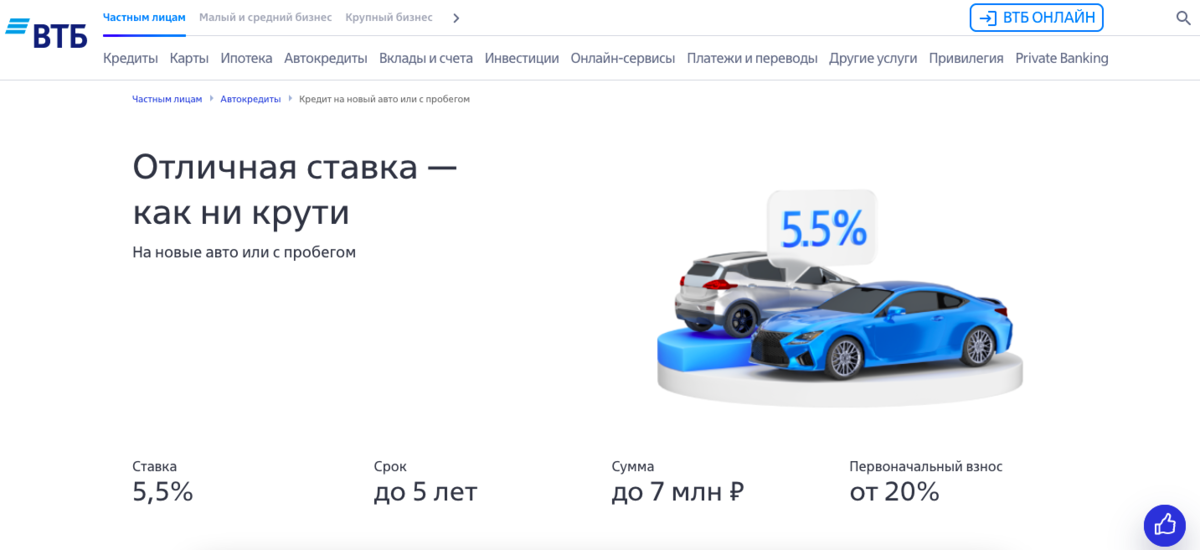

Как следует из названия, эти кредиты выдаются на строго определенные цели. ВТБ предлагает целевые программы для покупки автомобилей (новых и с пробегом, включая коммерческий транспорт и мотоциклы) и недвижимости (на первичном и вторичном рынке).

Главные преимущества целевых кредитов:

- Очень низкие процентные ставки (могут начинаться от 1% годовых).

- Возможность получить крупную сумму (до 10 млн рублей).

- Длительные сроки кредитования (по ипотеке — до 30 лет).

Такие выгодные условия становятся возможными потому, что купленное имущество служит залогом для банка.

Нецелевые кредиты: свобода выбора и скорость

Если вам нужны деньги на ремонт, отпуск или другие личные цели, стоит рассмотреть кредит наличными. Его ключевая особенность — отсутствие необходимости отчитываться перед банком о тратах.

- Сумма: до 5 000 000 рублей.

- Процентная ставка: от 6,4% до 21,9% годовых.

☝ Важный совет: Принимая решение, четко определите свою цель и сравните итоговую переплату. Для крупных покупок (квартира, машина) почти всегда выгоднее целевой кредит.

Кто может стать заемщиком ВТБ?

ВТБ лояльно относится к разным категориям заемщиков. В отличие от многих банков, здесь могут получить кредит и неработающие пенсионеры. При онлайн-заявке просто отметьте соответствующий пункт, и вам не придется указывать данные о работодателе.

Базовые требования к заемщику:

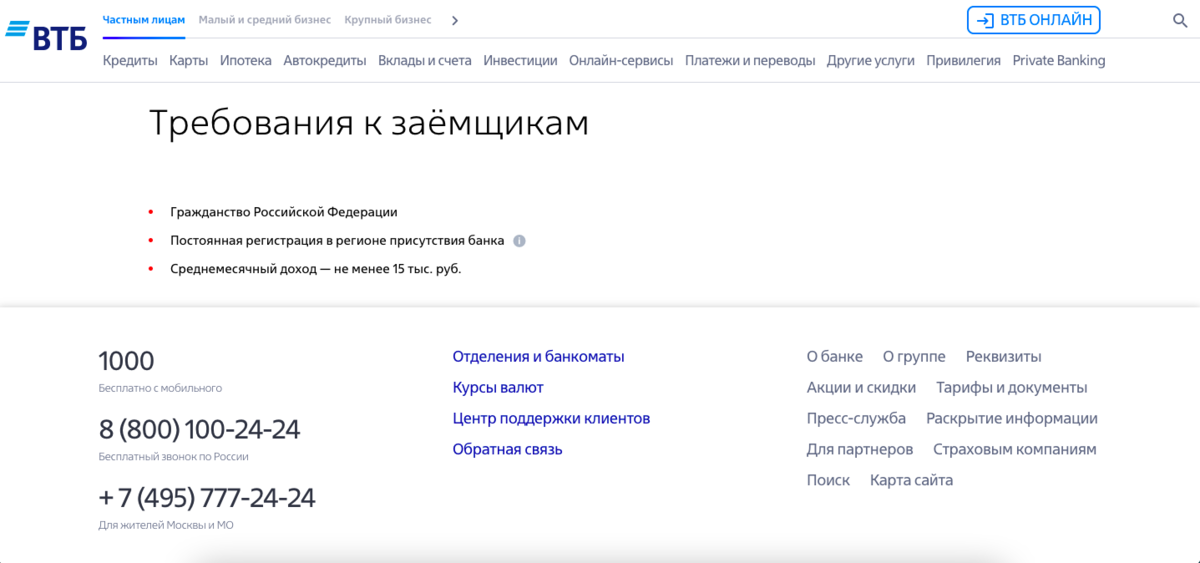

✔ Гражданство РФ и постоянная регистрация в регионе, где есть отделение ВТБ.

✔ Хорошая кредитная история.

✔ Среднемесячный доход после вычета налогов — от 15 000 рублей.

❗ На заметку: Банк оценивает средний доход за последние три месяца. Поэтому, даже если в одном из месяцев заработок был ниже планки, но в целом за квартиру выходит нужная сумма, требования будут считаться выполненными.

Какие документы потребуются?

Комплект документов зависит от вашего статуса:

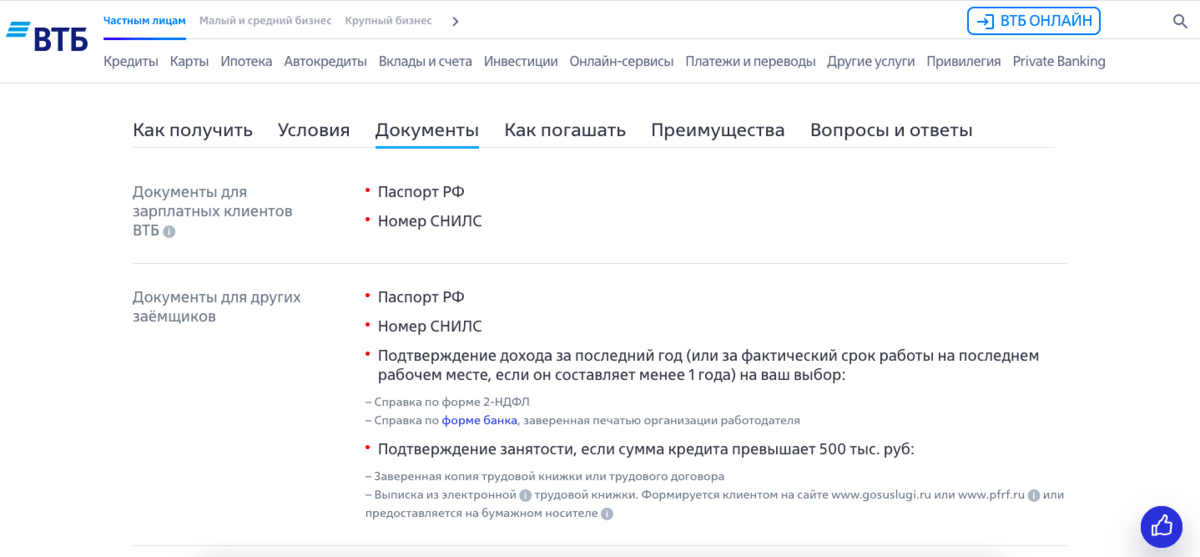

Для зарплатных клиентов ВТБ всё максимально просто: нужен только паспорт и СНИЛС.

Для других трудоустроенных заемщиков список расширяется:

✔ Паспорт гражданина РФ.

✔ СНИЛС.

✔ Справка о доходах за год (по форме 2-НДФЛ или на бланке банка).

✔ Заверенная копия трудовой книжки (если сумма кредита превышает 500 000 рублей).

Для пенсионеров условия также льготные. Если пенсия приходит на счет в ВТБ, достаточно паспорта. Остальным понадобится пенсионное удостоверение и справка из ПФР о размере выплат.

От чего зависит ваша процентная ставка?

Конечная ставка по кредиту — это не случайная цифра. На нее влияет целый комплекс факторов, связанных с вашей финансовой дисциплиной и надежностью:

📍 Качество кредитной истории.

📍 Уровень ежемесячного дохода и стабильность трудоустройства.

📍 Наличие иждивенцев и имущества.

📍 Выбор программы и подключение дополнительных услуг (например, страхования).

❎ Пример: Минимальная ставка по нецелевому кредиту (6,4%) доступна зарплатным клиентам ВТБ, оформившим страховку. По автокредиту ставка в 1% годовых достигается при выполнении ряда условий: статус зарплатного клиента, оформление полисов КАСКО, страхования жизни и карты автолюбителя. Без этого ставка вырастет до 10,5%.

Пошаговая инструкция: как получить кредит в ВТБ

Подать заявку можно онлайн или в отделении. Онлайн-заявка выгоднее — за нее банк предоставляет скидку 0,4% на ставку.

Шаг 1: Выбор программы

Задайте себе несколько ключевых вопросов, чтобы определиться:

- Какая сумма мне нужна?

- На что я планирую потратить деньги?

- Какие документы я готов предоставить?

- Могу ли я предложить банку залог или поручителя?

☝ Например: Для срочного получения небольшой суммы без лишних документов подойдет кредитная карта или кредит наличными. Для покупки квартиры или машины однозначно выбирайте целевой кредит — переплата будет существенно меньше.

Шаг 2: Подготовка документов

Одобрение онлайн-заявки — это только начало. Для получения денег, особенно по крупным кредитам, нужно предоставить документы. Советуем подготовить их заранее: запросить справку 2-НДФЛ и заверить копию трудовой книжки. Так вы сэкономите время, когда банк даст предварительное «добро».

Шаг 3: Подача онлайн-заявки

Воспользуйтесь кредитным калькулятором на сайте ВТБ, чтобы прикинуть ежемесячный платеж и переплату. Затем переходите к заполнению анкеты.

Отнеситесь к заполнению внимательно, проверьте все данные. Любая ошибка или неточность может привести к отказу.

Обратите внимание: Кредитные каникулы или реструктуризация? Что лучше?.

Шаг 4: Получение решения

Предварительное решение по онлайн-заявке приходит быстро — в течение 5-15 минут в виде SMS. Однако окончательный вердикт банк вынесет только после проверки оригиналов документов, на что уходит 1-3 рабочих дня.

Шаг 5: Подписание договора

Не торопитесь ставить подпись! Внимательно прочтите все пункты кредитного договора, особенно разделы о процентах, комиссиях, штрафах и условиях досрочного погашения. Не стесняйтесь задавать вопросы сотруднику банка.

Шаг 6: Получение денег

После подписания договора вы можете сразу получить наличные в кассе банка или переводом на карту.

Нужно ли обеспечение по кредиту?

Обеспечение (залог, поручитель) значительно снижает риски банка, поэтому он готов предложить взамен более выгодные условия: большую сумму, низкую ставку, длительный срок.

✅ Важно: По целевым кредитам залог обязателен (это покупаемое имущество). По нецелевым — предоставляется по желанию клиента для улучшения условий.

Когда нужен залог?

Залог обязателен при оформлении ипотеки (залог — квартира) и автокредита (залог — автомобиль).

Когда нужны поручители?

Поручитель может потребоваться при рефинансировании нескольких кредитов. Он ручается за вас и обязуется выплатить долг, если вы не сможете этого сделать.

Когда нужны созаемщики?

Созаемщик (чаще всего супруг/супруга) увеличивает совокупный доход семьи. Это особенно важно для ипотеки, так как позволяет получить большую сумму кредита.

Как повысить шансы на одобрение кредита?

Следуйте этим простым рекомендациям:

📌 Укажите все источники дохода (официальные и дополнительные).

📌 Рассмотрите возможность предоставить обеспечение (залог или поручителя).

📌 Подготовьте полный пакет документов, даже если требуется минимальный.

Ответы на частые вопросы

Как удобно платить по кредиту?

ВТБ предлагает множество способов:

- Через банкоматы и терминалы ВТБ.

- В отделениях «Почты России» или «Золотой Короны».

- Онлайн в личном кабинете (самый быстрый способ).

❗ Помните, что переводы через интернет-банк зачисляются мгновенно, а через другие системы могут идти до 3 дней. Планируйте платежи заранее, чтобы избежать просрочки. Досрочное погашение в ВТБ возможно без штрафов, для этого нужно заранее написать заявление.

Стоит ли оформлять страховку?

Для целевых кредитов некоторые виды страхования (КАСКО для авто, страхование имущества для ипотеки) часто обязательны. Для кредитов наличных — это добровольная услуга.

✅ Страхование жизни и здоровья может снизить процентную ставку на 4% годовых. Прежде чем отказаться, посчитайте, что для вас выгоднее: немного переплатить за страховку или получить кредит по более высокой ставке.

Какие преимущества у зарплатных клиентов?

✔ Минимальный пакет документов (часто только паспорт).

✔ Сниженные процентные ставки по всем программам.

✔ Более высокий процент одобрения заявок.

Можно ли получить кредит только по паспорту?

Да, такая возможность есть у зарплатных клиентов ВТБ и неработающих пенсионеров, получающих пенсию на счет в банке.

Почему стоит выбрать ВТБ для кредита?

📌 Широкий выбор программ для любых целей.

📌 Прозрачные условия без скрытых комиссий.

📌 Возможность досрочного погашения без штрафов.

📌 Удобные и разнообразные способы погашения.

📌 Особо выгодные условия для зарплатных клиентов и пенсионеров.

Вывод: брать ли кредит в ВТБ?

Чтобы принять взвешенное решение, сравните условия ВТБ с предложениями других банков, используйте онлайн-калькулятор для расчета ежемесячного платежа и переплаты. Особенно внимательно изучите предложения, если вы являетесь зарплатным клиентом или пенсионером — для вас условия могут быть наиболее привлекательными.

❗ Друзья, если статья была вам полезной, ставьте Нравится 👍

💸 Подписывайтесь в раздел Просто о кредитах, ведь впереди еще много интересных тем 🔥

📚 В предыдущей публикации: Рассказываю, кому и на что выдают кредит в Альфа-Банке, а также как снизить процентную ставку 👉

Больше интересных статей здесь: Банки.

Источник статьи: Кредит в банке ВТБ | Рассказываю, как выбрать кредит и получить его под маленький процент.