Здравствуйте! Меня зовут Максим, я маркетолог из Москвы, работающий в IT-стартапе. Недавно я решил всерьёз подойти к вопросу накоплений через кэшбэк, вдохновлённый разговорами коллег, которые активно обсуждали свои денежные возвраты и спорили о самых выгодных картах.

В итоге я стал клиентом Райффайзенбанка и оформил их Кэшбэк-карту. Меня привлекли не только повышенные проценты возврата от партнёров, но и базовый кэшбэк 1,5% на все покупки в рублях — без лимитов и ограничений по категориям. До этого мой предыдущий банк начислял бонусы только на определённые траты, да и то с множеством условий.

Первое время я пользовался картой без какой-либо системы, но быстро понял, что потенциал возврата денег гораздо выше. На основе личного опыта и конкретных цифр я хочу поделиться стратегией, которая превращает обычные траты в источник дополнительного дохода.

Типичные ошибки новичка: почему мой кэшбэк был маленьким

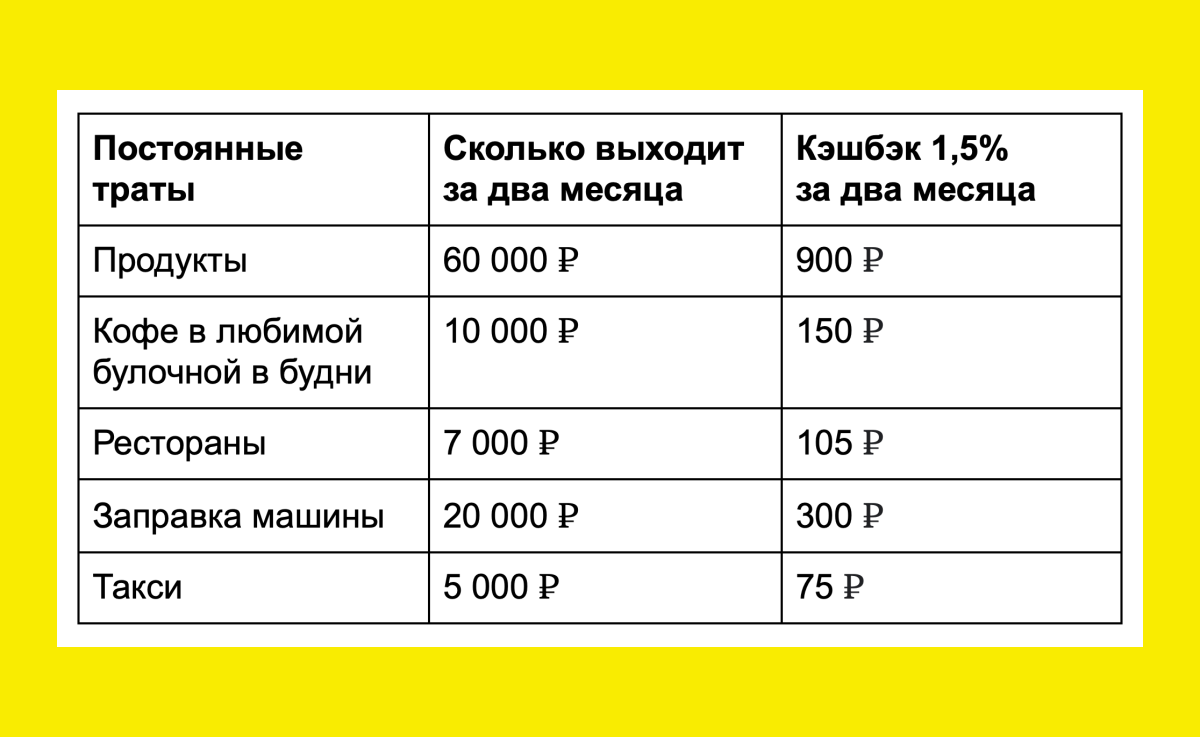

Получив карту, следующие два месяца я расплачивался исключительно ей. Мои траты остались прежними: продукты, бензин, такси, кафе и кофе по утрам.

Результат за этот период — всего 1 530 ₽ кэшбэка. Сумма показалась скромной, особенно на фоне рассказов коллег.

В чём были мои главные промахи:

❌ Отсутствие крупных покупок. Все значительные траты, к сожалению, случились до оформления карты. А ведь даже при покупке автомобиля за 1,5 млн ₽ по карте с таким условием можно было бы сразу вернуть 22 500 ₽.

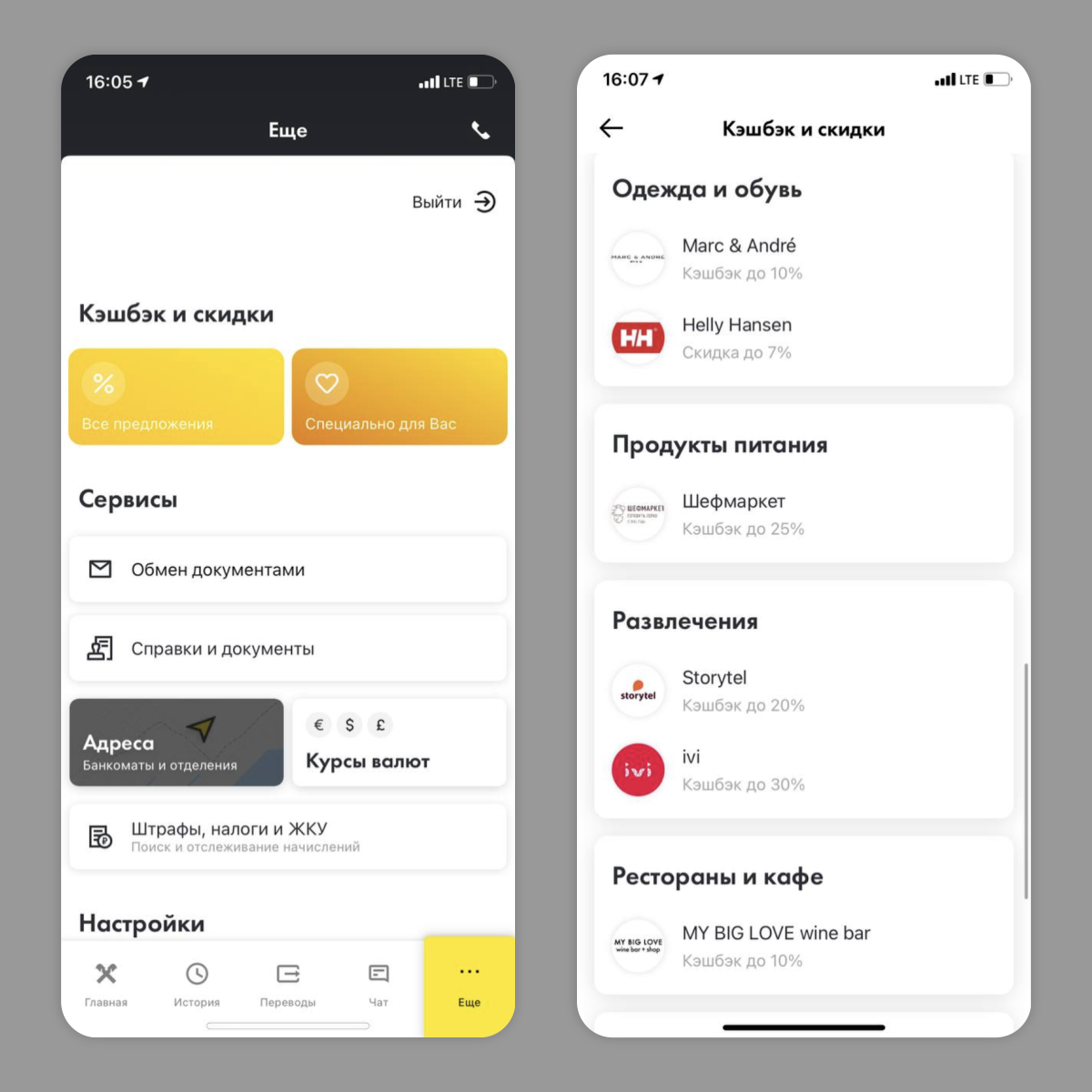

❌ Игнорирование персональных предложений. Я не заглядывал в раздел «Специально для вас» в приложении банка. Там предлагаются скидки до 25% и повышенный кэшбэк до 30% на товары и услуги, которые я покупаю чаще всего. Упуская это, я терял возможность не только больше возвращать, но и меньше тратить.

Вот как выглядит этот раздел в приложении:

Впрочем, даже 1 530 рублей — это лучше, чем ничего, что я получал со старой карты. Эти деньги вернулись практически на ровном месте. Простая арифметика показывает, что даже при таком пассивном подходе за год можно накопить 18 360 ₽. А если добавить путешествия или крупные покупки, сумма станет значительно больше.

Стратегия, которая увеличила мой кэшбэк на 6 227 ₽ за два месяца

Я пересмотрел свой подход и начал активно изучать предложения партнёров банка с повышенным кэшбэком, планируя часть трат вокруг этих акций.

За следующие два месяца мои возвраты кардинально изменились.

✅ Инвестиция в здоровье. Прошёл комплексное обследование в «Медси» за 37 900 ₽.

Обратите внимание: Как избавиться от кредитов и перестать пользоваться кредитными картами?.

За эту покупку мне вернули 8% — 3 032 ₽. На последующие процедуры в этой клинике также будет начисляться кэшбэк, уже 3%.

✅ Бытовые услуги с выгодой. Заказал уборку квартиры от Qlean и активно пользовался такси Gett. С уборки вернулось 540 ₽, с поездок на такси — 378 ₽ благодаря специальным условиям от партнёров.

✅ Эксперимент с доставкой еды. Заказал пробный набор от «Шефмаркет» за 1 990 ₽. С учётом кэшбэка он обошёлся почти на 500 ₽ дешевле.

✅ Первая крупная покупка. Наконец приобрёл iPad Pro с клавиатурой за 117 980 ₽. Кэшбэк с этой суммы составил 1 777 ₽.

Итог: за два месяца кэшбэк вырос с 1 530 ₽ до ощутимых 7 727 ₽. Конечно, не все траты (как обследование или покупка гаджета) происходят регулярно. Однако, если грамотно планировать свои потребности, ориентируясь на акции партнёров, можно возвращать значительные суммы. Я предпочитаю их копить: по моим расчётам, при активном использовании карты за год реально получить от 30 000 до 50 000 ₽.

Бонус — дополнительные скидки. Помимо кэшбэка, банк предлагает прямые скидки у партнёров. Например, перед 8 Марта я воспользовался скидкой 10% в «Русском букете» на подарки для родных и сэкономил 800 ₽. Такие акции нужно отслеживать, так как они действуют ограниченное время.

Я описал лишь часть возможностей, которые соответствуют моим интересам. Полный список партнёров лучше смотреть на сайте банка, а после оформления карты — удобно следить за всеми акциями прямо в приложении.

Итоги полугодового использования: почему я рекомендую эту карту

Пользуюсь Кэшбэк-картой Райффайзенбанка уже почти полгода и пока не столкнулся с причинами для разочарования.

Простота и прозрачность. Базовый кэшбэк 1,5% начисляется в рублях за все покупки без исключений. Его легко увеличивать, пользуясь предложениями от партнёров. Не нужно выполнять сложные условия или следить за лимитами — карта работает на вас при любых тратах.

Экономия на обслуживании. Обслуживание карты бесплатное на весь срок действия. Также бесплатно можно снимать наличные в банкоматах Райффайзенбанка и его партнёров.

Удобство управления. Все платежи и начисления кэшбэка удобно отслеживать в мобильном приложении. Интерфейс понятный и лаконичный, без лишней информации.

При таких условиях я не раздумывал — оформил карту с бесплатной доставкой в офис, заполнив короткую заявку на сайте банка.

Больше интересных статей здесь: Банки.

Источник статьи: Как не надо пользоваться картой с кэшбэком (и как надо).