Программа материнского капитала расширена и теперь доступна семьям с первым и последующими детьми. Ежегодная индексация увеличивает номинальную сумму выплаты. Но насколько эта помощь эффективна в реальной жизни?

На мой взгляд, её практическая польза сильно ограничена, и вот основные причины такого вывода.

Несоответствие суммы региональным ценам на жильё

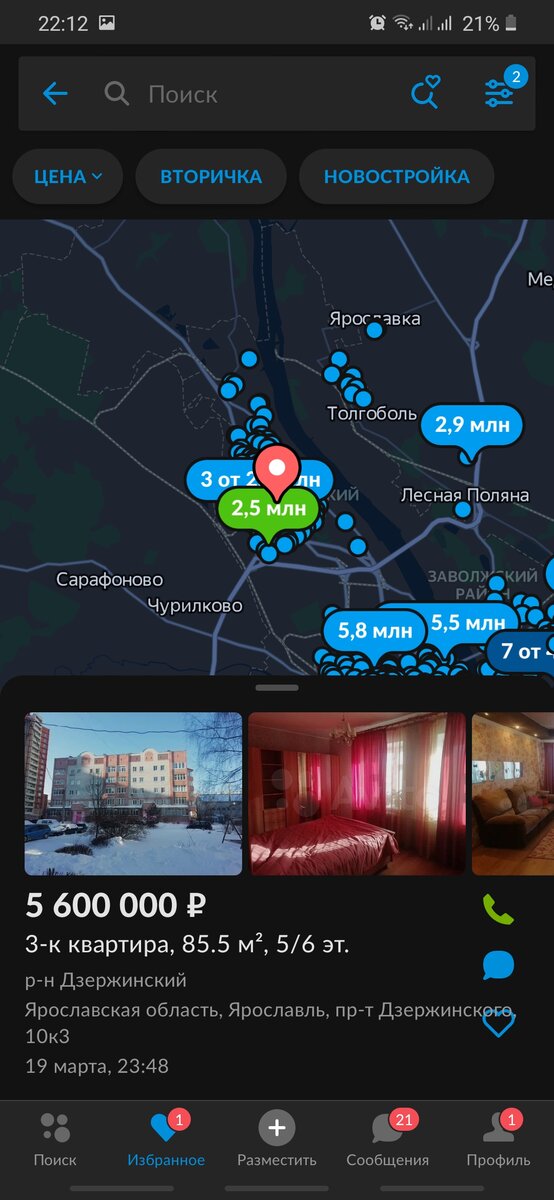

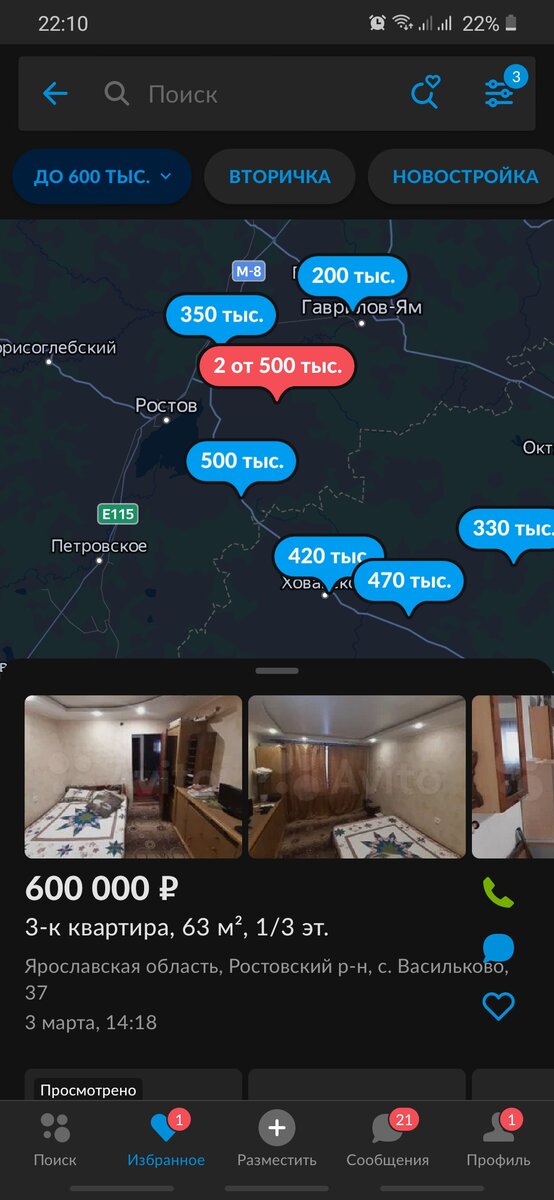

Первая проблема — огромная разница в покупательной способности выделяемых средств в зависимости от региона. В одном городе на эти деньги можно стать владельцем комфортабельного дома или просторной трёхкомнатной квартиры в престижном районе. В другом — той же суммы не хватит даже на скромную однокомнатную квартиру на окраине. Наглядная иллюстрация этого дисбаланса — сравнение цен на рынке недвижимости в разных субъектах РФ.

Зависимость от банковских решений

Во-вторых, самый распространённый способ использовать капитал — это участие в ипотечной сделке. Однако получение кредита — это сложная процедура, доступная не всем. Банки тщательно проверяют кредитную историю, уровень дохода и официальное трудоустройство заёмщиков. Отказ в ипотеке из-за формальных требований делает сертификат бесполезным для многих семей, которые в нём больше всего нуждаются.

Бюрократические сложности при расчётах

В-третьих, сама процедура перечисления средств продавцу жилья сопряжена с бумажной волокитой и длительными сроками проверок со стороны Пенсионного фонда. Это создаёт дополнительные риски и неудобства для всех участников сделки.

Ограничения при распоряжении имуществом

Четвёртый, и один из самых существенных минусов, — юридические обременения после покупки. По закону, приобретённое жильё должно быть оформлено в долевую собственность всех членов семьи, включая детей. В результате продать или обменять такую квартиру в будущем становится крайне сложно, так как потребуется разрешение органов опеки и попечительства. Хотя цель защиты прав детей понятна, механизм не предусматривает гибких вариантов для улучшения жилищных условий семьи в динамике.

Все эти недостатки мы, как молодая семья, осознали на собственном опыте за последние несколько месяцев.

Обратите внимание: Почему во всех банкоматах установлены металлические кнопки, не покрытые краской?.

Время идёт, а собственного угла у нас до сих пор нет.Переезд в другой регион с более доступным жильём для нас невозможен — это означало бы оставить хорошую работу и прервать учёбу.

Рассматривали вариант покупки земельного участка и строительства каркасного дома. Но и здесь программа ставит преграду: использовать средства на строительство можно только по истечении трёх лет с момента рождения ребёнка, на который выдан сертификат.

В целом, у нас всё хорошо: мы учимся, работаем, полны сил и планов, растим малыша. Но в случае острой необходимости отступать некуда. Нам не досталось наследства от родителей (что абсолютно нормально), а государственная поддержка оказалась настолько негибкой, что её практическая ценность стремится к нулю.

Такие серьёзные препятствия встретили нас в самом начале самостоятельного пути. Однако мы не опускаем руки. Пока ютимся в маленькой комнате, но верим, что со временем сможем заработать и построить дом собственными силами! Главное — иметь цель и двигаться к ней.

План такой: доучиться, устроить ребёнка в детский сад, а потом — работать не покладая рук, чтобы обеспечить семье достойные условия.

Больше интересных статей здесь: Банки.

Источник статьи: Материнский капитал. Почему это самая бесполезная мера поддержки семей?.