Если вы ищете способ снизить финансовую нагрузку и быстрее закрыть кредитные обязательства, этот материал для вас. Мы детально разберем стратегию, которая позволяет консолидировать долги из разных банков в Тинькофф и получить значительную отсрочку по уплате процентов. Это эффективный инструмент для рефинансирования, который помогает сэкономить средства и направить их на досрочное погашение основного долга.

Данный подход работает, даже если у вас несколько активных кредитов в различных финансовых организациях. Ключевое условие — все обязательства должны быть оформлены на вас. Далее мы подробно объясним механизм действия и важные нюансы.

Принцип работы стратегии

Алгоритм состоит из нескольких последовательных шагов:

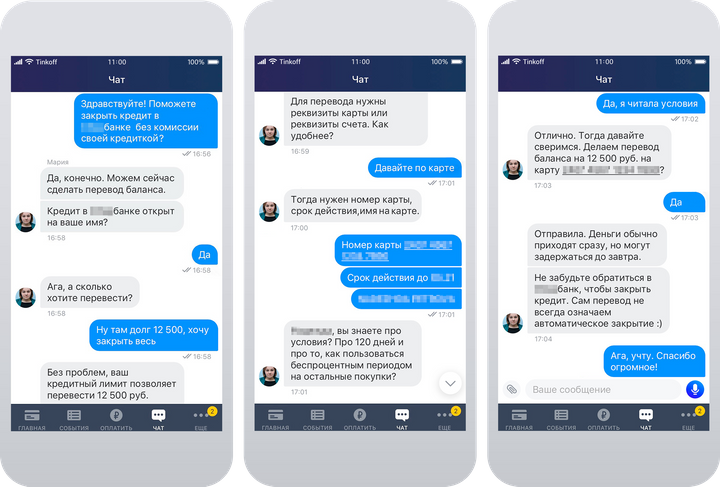

1. Оформление карты. Предположим, у вас есть непогашенный кредит, например, на 100 000 ₽ под высокую процентную ставку. Первый шаг — оформить кредитную карту «Тинькофф Платинум» с лимитом до 300 000 ₽. Карту бесплатно доставят в удобное для вас место.

2. Запрос на перевод баланса. После получения карты необходимо через приложение Тинькофф или по телефону сообщить менеджеру реквизиты вашего старого кредита для услуги «Перевод баланса». Потребуется указать банк-кредитор, ваши ФИО, номер счета и сумму для перевода. Если сумма долга превышает кредитный лимит, можно добавить собственные средства или перевести только часть задолженности.

3. Исполнение перевода и начало льготного периода. Сотрудник банка перечислит средства с вашей новой кредитной карты для погашения старого долга и активирует для этой суммы льготный (беспроцентный) период продолжительностью 120 дней. Переводы обычно осуществляются в течение суток. Вам останется лишь уточнить в своем прежнем банке факт полного закрытия кредита.

В течение этих четырех месяцев на переведенную сумму основного долга проценты практически не начисляются. Важно понимать, что небольшие комиссии все же будут: это плата за годовое обслуживание карты (590 ₽), смс-информирование (59 ₽ в месяц) и, при желании, страховка (0,89% от задолженности в месяц). В совокупности за 120 дней это составит около 100 ₽.

Обратите внимание: Кредитные каникулы или реструктуризация? Что лучше?.

Для сравнения: за тот же период по кредиту под 40% годовых на сумму 100 000 ₽ проценты составили бы около 10 000 ₽, что демонстрирует очевидную выгоду.Важные нюансы, которые нужно учесть

1. Не делайте перевод самостоятельно. Крайне важно, чтобы операцию по переводу средств для погашения стороннего кредита инициировал сотрудник банка. Если вы просто снимете деньги с кредитки и переведете их сами, система распознает это как стандартную операцию, с которой будет списана комиссия, и на сумму сразу начнут начисляться проценты.

2. Разделение долгов. После перевода баланса вы можете пользоваться картой для покупок в пределах свободного лимита. Однако важно помнить: льготный период в 120 дней действует только на сумму переведенного долга. На новые покупки будет распространяться стандартный грейс-период до 55 дней. При внесении платежей на карту средства в первую очередь будут направляться на погашение переведенного (старого) долга, а не на покупки.

Пример: Антон перевел долг в 50 000 ₽. На эту сумму действует льготный период 120 дней. Через месяц он купил на эту же карту товар за 1000 ₽. Через 55 дней с момента покупки на эту 1000 ₽ начнут начисляться проценты, даже если Антон внесет на карту 1000 ₽ — эти деньги пойдут на сокращение основного долга (до 49 000 ₽). Чтобы не платить проценты за покупку, Антону нужно полностью погасить и переведенный кредит (50 000 ₽), и сумму покупки (1000 ₽) в течение ее грейс-периода.

Рекомендация: если вы хотите избежать процентов по новым тратам, сначала полностью закройте переведенный долг, и только потом начинайте активно пользоваться картой для покупок в рамках стандартного беспроцентного периода.

Гибкие условия погашения

Погашать сумму переведенного кредита в течение 120 дней можно максимально удобным для вас способом: равными частями, крупным единовременным платежом или небольшими ежедневными/еженедельными взносами. Главное — не пропускать ежемесячный обязательный минимальный платеж, который обычно составляет около 8% от текущей задолженности.

Пополнить карту для погашения можно без комиссии множеством способов: банковским переводом по реквизитам, переводом с карты другого банка, наличными в банкоматах Тинькофф или через обширную сеть партнеров по всей стране.

Всегда на связи

По любым вопросам, связанным с картой или переводом долга, вы можете обратиться в круглосуточную службу поддержки Тинькофф. Консультацию можно получить через онлайн-чат в приложении или по бесплатному телефону, без необходимости посещения офиса.

Ключевые преимущества карты Тинькофф Платинум

- Бесплатный выпуск и доставка карты;

- Льготный период 120 дней на переведенный долг, далее ставка от 12% годовых;

- Кредитный лимит до 300 000 ₽;

- Пополнение без комиссии любым способом;

- До 55 дней беспроцентного периода на покупки по карте;

- Возможность оформить рассрочку до 12 месяцев у партнеров банка;

- Программа кэшбэка баллами, где возврат может достигать 30% от стоимости покупок.

В настоящее время действует специальное предложение: оформив карту по промо-ссылке, можно получить дополнительный год бесплатного обслуживания. Это отличная возможность протестировать все преимущества продукта.

Больше интересных статей здесь: Банки.

Источник статьи: Как выгодно погасить кредит любого банка.