Выбор между классическим кредитом и кредитной картой может поставить в тупик. Хотя оба продукта служат одной цели — предоставить заёмные средства, — они кардинально различаются по своей сути, условиям и оптимальным сценариям использования. Понимание этих различий — ключ к выгодному и комфортному кредитованию.

В этой статье мы подробно разберём, в каких жизненных ситуациях стоит выбрать тот или иной инструмент, как оценить свои финансовые возможности и где найти самые привлекательные предложения от банков. Вы также узнаете, как бесплатно проверить свой кредитный рейтинг — важнейший показатель для любого заёмщика.

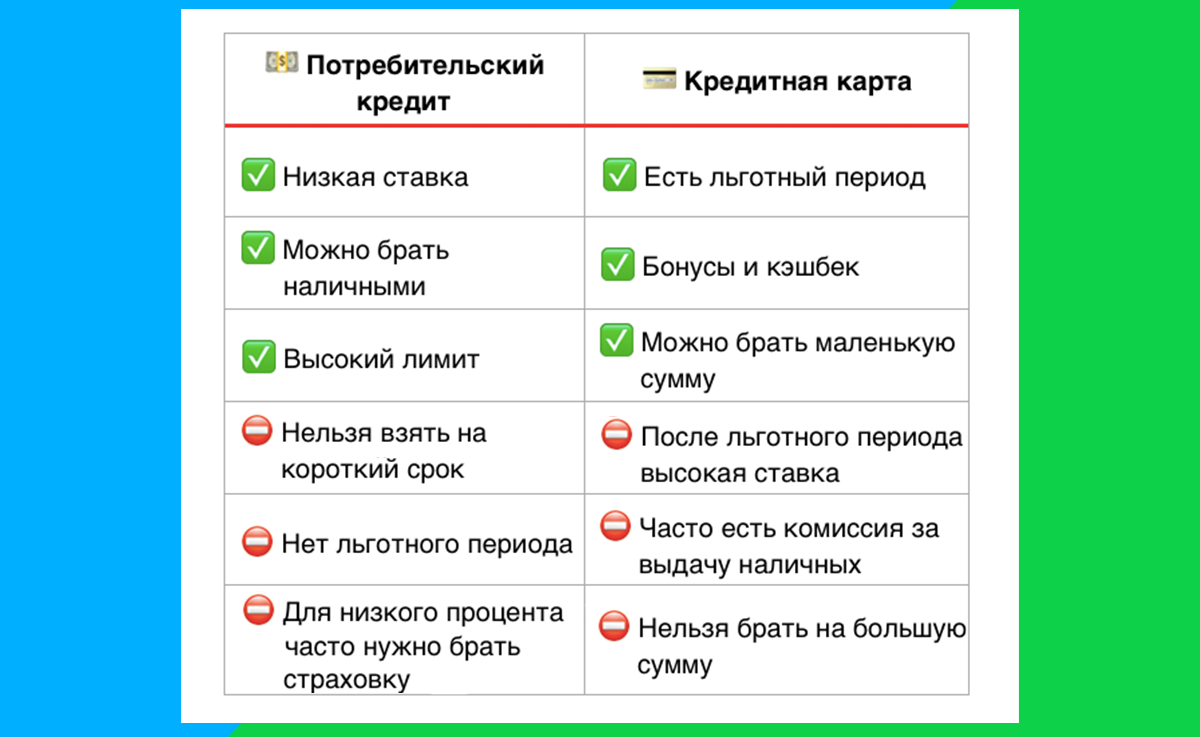

Когда стоит брать потребительский кредит

Потребительский кредит — это целенаправленное решение для крупных и запланированных трат. Он идеально подходит для финансирования серьёзных проектов, таких как капитальный ремонт квартиры, покупка автомобиля, оплата высшего образования или дорогостоящего лечения. Банки готовы предоставить на такие цели солидные суммы (часто до нескольких миллионов рублей) на длительный срок, который может достигать 10-15 лет.

Однако важно трезво оценить свои финансовые силы. Одобрение крупного кредита требует от заёмщика стабильного дохода и безупречной кредитной истории. Перед подачей заявки задайте себе ключевые вопросы: есть ли у вас постоянная работа, достаточно ли оклада для ежемесячных платежей и готовы ли вы к долгосрочным финансовым обязательствам.

✅ Совет эксперта: Обязательно проверьте свой кредитный рейтинг. Это цифровой паспорт вашей финансовой дисциплины, который банки используют для оценки рисков. Чем выше рейтинг, тем больше шансов получить крупный кредит на выгодных условиях. Узнать его бесплатно можно на специализированных финансовых сервисах, например, на Сравни.ру. Хорошая история с своевременно погашенными займами повысит ваш рейтинг, а просрочки, наоборот, снизят.

В чём преимущества кредитной карты

Кредитная карта — это инструмент финансовой гибкости для повседневных нужд. Она незаменима для незапланированных расходов, срочных покупок или как «финансовая подушка» до следующей зарплаты. Средний кредитный лимит по картам обычно ниже, чем по целевым кредитам, но главное их отличие — в механизме начисления процентов.

Процентные ставки по картам действительно часто выше.

Обратите внимание: Как дурят людей с банковскими картами и снимают с них все деньги.

Но их можно избежать, если грамотно пользоваться льготным (грейс-) периодом. Этот период, который может длиться до 100 и более дней, позволяет вам пользоваться заёмными средствами абсолютно бесплатно при условии полного погашения задолженности до его окончания. Это делает карту идеальным инструментом для краткосрочного кредитования.Важный нюанс: некоторые банки взимают плату за годовое обслуживание карты. Если вы хотите минимизировать расходы, ищите предложения с бесплатным обслуживанием или условиями его отмены при определённом обороте по карте.

✅ Совет эксперта: Прежде чем оформлять карту, изучите отзывы реальных клиентов о банке и конкретном продукте. На независимых платформах, таких как Сравни.ру, публикуются немодерированные мнения, которые помогают составить объективную картину о надёжности банка и скрытых подводных камнях в условиях.

Сравнительная таблица: кредит vs кредитная карта

Как найти самое выгодное предложение на рынке

Рынок кредитных продуктов огромен, и вручную сравнивать сотни предложений от разных банков — трудоёмкая задача. На помощь приходят финансовые агрегаторы, такие как Сравни.ру. Их главная ценность — экономия вашего времени и денег.

Алгоритм прост: вы один раз заполняете универсальную анкету, указывая желаемую сумму, срок и свои данные. Система автоматически анализирует ваши параметры и показывает персонализированную подборку от банков, где вероятность одобрения максимальна. Вы сразу видите все ключевые условия: процентную ставку, ежемесячный платёж, дополнительные комиссии.

На той же платформе вы мгновенно видите свой текущий кредитный рейтинг с расшифровкой (высокий, средний, низкий), что помогает реально оценить свои шансы.

Почему стоит использовать сервис сравнения

⭐️ Бесплатный кредитный рейтинг. Получите ключевой показатель своей платёжеспособности без скрытых платежей.

⭐️ Широкий охот рынка. Десятки и сотни актуальных предложений от ведущих банков в одном месте.

⭐️ Экономия времени. Вместо посещения отделений или множества сайтов вы получаете готовый сравнительный анализ за несколько минут.

⭐️ Мнения реальных клиентов. Принимайте взвешенное решение, опираясь на опыт других заёмщиков.

Используйте современные инструменты для принятия финансовых решений. Перейдите на сайт Сравни.ру, заполните короткую анкету и узнайте, какие банки готовы предложить вам лучшие условия уже сегодня.

Больше интересных статей здесь: Банки.

Источник статьи: Кредит или кредитная карта? Делимся полезными советами.