На первый взгляд карта рассрочки и кредитная карта очень похожи: обе позволяют совершать покупки на заемные средства и возвращать их постепенно, часто без переплаты. Однако между ними существуют принципиальные различия, которые важно понимать для осознанного выбора финансового инструмента. В этой статье мы подробно разберем эти нюансы, используя в качестве примера популярную карту рассрочки «Халва» от Совкомбанка.

1. Как устроен беспроцентный период

У кредитной карты действует стандартный грейс-период, который устанавливается банком и обычно составляет от 30 до 100 дней. Этот срок фиксирован и не зависит от места покупки. Если не успеть погасить задолженность в этот период, на всю сумму начнут начисляться проценты по кредитной ставке.

С картой рассрочки ситуация иная. Срок беспроцентного погашения напрямую привязан к магазину-партнеру, где совершается покупка. Например, оформив покупку в ювелирной сети с помощью «Халвы», можно растянуть выплаты на целый год без переплат. В среднем же партнеры предлагают рассрочку на 3–5 месяцев, что часто выгоднее стандартных предложений по кредиткам.

Это позволяет, к примеру, приобрести в рассрочку мощную бытовую технику или дорогой подарок, разбив сумму на комфортные ежемесячные платежи в несколько тысяч рублей.

Таким образом, кредитка предлагает стабильность, а карта рассрочки — гибкость. Потребителю нужно лишь внимательнее выбирать магазины, чтобы получить максимально длительный срок для возврата средств.

2. Условия снятия наличных

Снятие наличных с кредитной карты, как правило, невыгодно: почти всегда взимается комиссия, а на снятую сумму сразу начинают начисляться проценты. Исключения редки и обычно сопровождаются особыми условиями.

Карты рассрочки в этом плане могут быть более лояльны. Например, «Халва» позволяет снимать наличные в банкоматах и возвращать их в течение трех месяцев без каких-либо процентов. Это может быть удобно для срочных расчетов, где не принимают карты.

За операцию снятия взимается комиссия (290 ₽ + 2.9% от суммы), но отсутствие процентов за пользование деньгами делает этот вариант в итоге значительно дешевле, чем аналогичная операция по кредитке.

3. Бонусные программы и обслуживание

Кредитные карты редко радуют владельцев дополнительными бонусами. За годовое обслуживание часто приходится платить, а такие опции, как кэшбэк или процент на остаток, обычно являются прерогативой дебетовых продуктов.

Многие карты рассрочки, и «Халва» в их числе, успешно сочетают в себе функции кредитного и дебетового инструмента:

- Нулевая стоимость: выпуск и обслуживание карты бесплатны.

- Кэшбэк: «Халва» возвращает 6% от суммы покупок без привязки к категориям товаров. Деньги просто зачисляются обратно на счет.

- Процент на остаток: на собственные средства, хранящиеся на карте, начисляется 5% годовых, что может быть выгоднее стандартных банковских вкладов.

Получается, что такой картой можно пользоваться как основной для повседневных трат, копить бонусы, а при необходимости — мгновенно активировать функцию рассрочки для крупной покупки.

4. Привязка к магазинам-партнерам

Кредитная карта — универсальный инструмент. Ею можно расплатиться везде, где принимают безналичный расчет, на одних и тех же условиях. Банк-эмитент самостоятельно финансирует ваши покупки.

Классическая карта рассрочки работает по другой схеме: возможность купить товар в рассрочку предоставляет и оплачивает сам магазин-партнер банка. Поэтому без партнерской сети такая карта может быть бесполезна в небольших торговых точках.

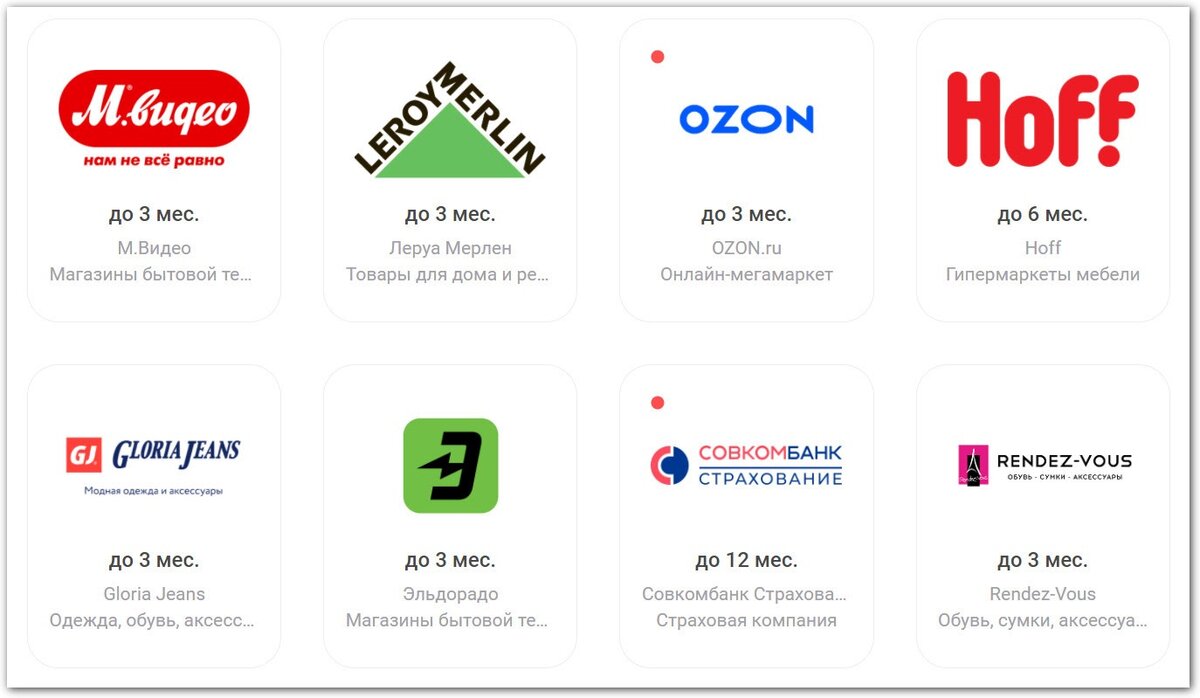

«Халва» предлагает гибридный подход. Ее базовая версия дает доступ к рассрочке в огромной сети из более чем 200 000 партнеров. А оформив платную подписку «Халва.Десятка», вы получаете возможность оформить рассрочку на 3 месяца в абсолютно любом магазине, превращая карту в аналог кредитной.

5. Простота и понятность платежей

График платежей по кредитной карте часто вызывает вопросы. Начало грейс-периода, дата отчета и срок платежа могут сбивать с толку, увеличивая риск пропустить выплату и попасть на проценты.

С рассрочкой все прозрачно, как с обычным потребительским кредитом. Вы сразу знаете точную сумму ежемесячного платежа и срок, на который взят заем. При этом всегда можно погасить задолженность досрочно без штрафов. «Халва» дополнительно дает пятидневный льготный период после даты платежа, в течение которого проценты не начисляются.

В итоге, карта рассрочки — это более гибкий и зачастую более выгодный инструмент для планирования крупных покупок, особенно при активном использовании сети партнеров. Она сочетает в себе преимущества кредита и дебетовой карты, предлагая прозрачные условия и дополнительные бонусы.

Больше интересных статей здесь: Банки.

Источник статьи: Думали, что карта рассрочки — та же кредитка? Рассказываем, в чем разница.