При оформлении кредита многие заёмщики сталкиваются с настойчивым предложением банка подключить страховку жизни, которую часто преподносят как обязательное условие или средство для получения более выгодной процентной ставки. На практике это создаёт сложную финансовую дилемму, требующую внимательного анализа.

Как банки стимулируют к оформлению страховки

Сотрудники кредитных организаций часто используют два основных аргумента: прямое указание на обязательность «финансовой защиты кредита» или угрозу применения повышенной процентной ставки в случае отказа от страхового полиса. Второй вариант стал особенно распространён, создавая иллюзию выгоды от добровольного страхования.

Реальная механика переплаты: разбор на примере

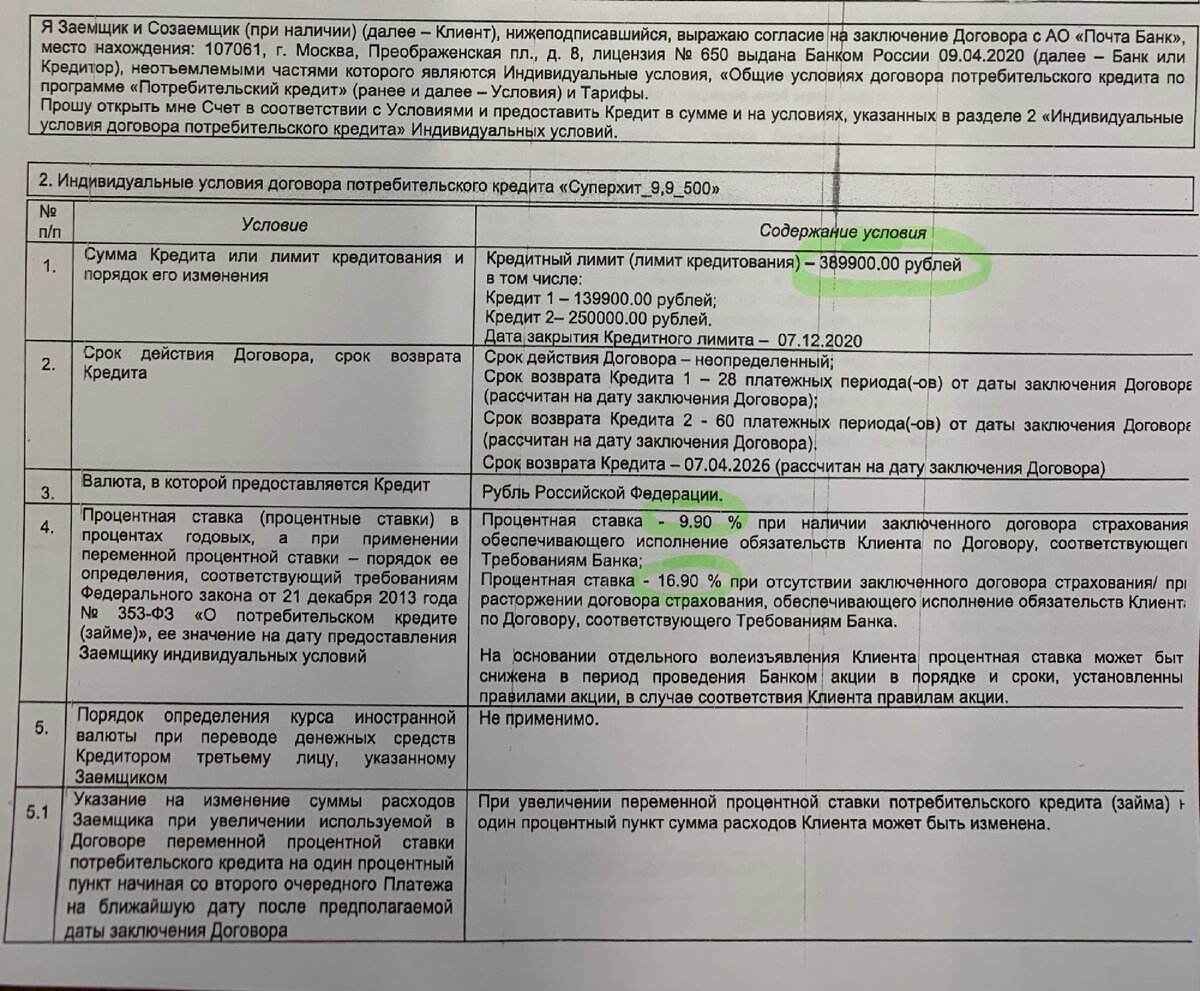

Рассмотрим типичную ситуацию. Клиент планирует взять кредит на 250 000 рублей. Банк предлагает два варианта:

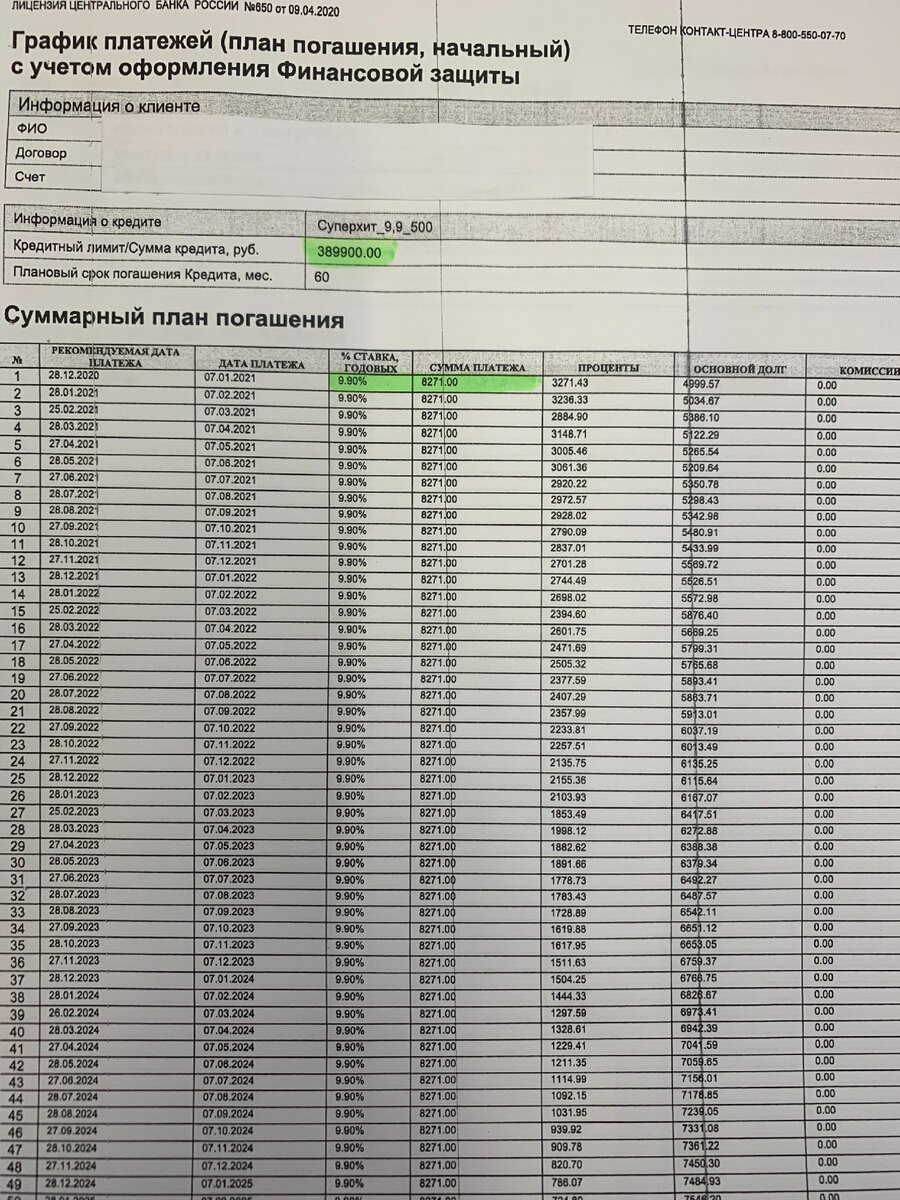

- Со страховкой под 9.9% годовых: общая сумма кредита увеличивается до 389 900 рублей за счёт включения страховой премии. Ежемесячный платёж составляет 8 271 рубль.

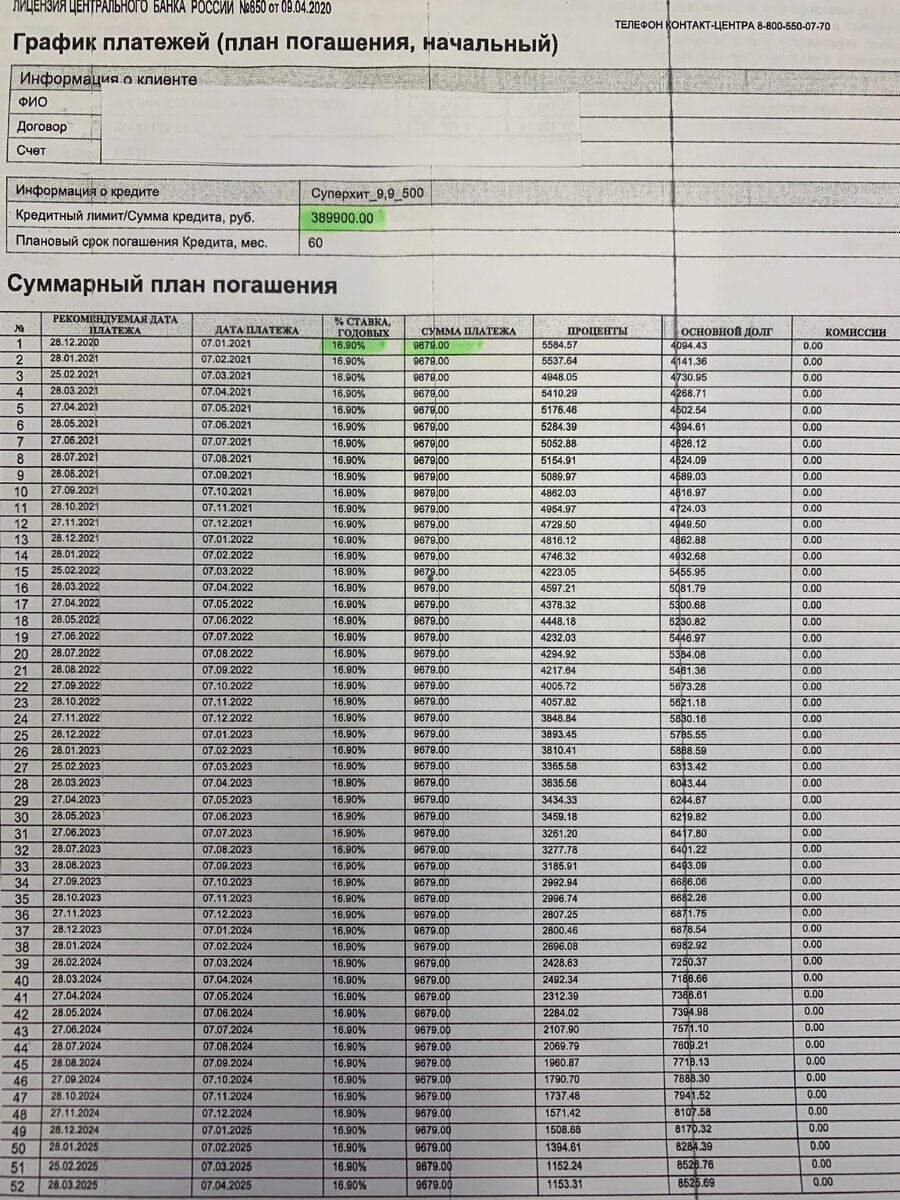

- Без страховки под 16.9% годовых: клиент получает запрашиваемые 250 000 рублей, но под более высокий процент. Ежемесячный платёж — 9 679 рублей.

На первый взгляд, вариант со страховкой кажется выгоднее благодаря меньшему платежу. Однако здесь кроется ключевая уловка.

Сумма кредита со страхованием, под 9,9%

Сумма кредита со страхованием, под 9,9%

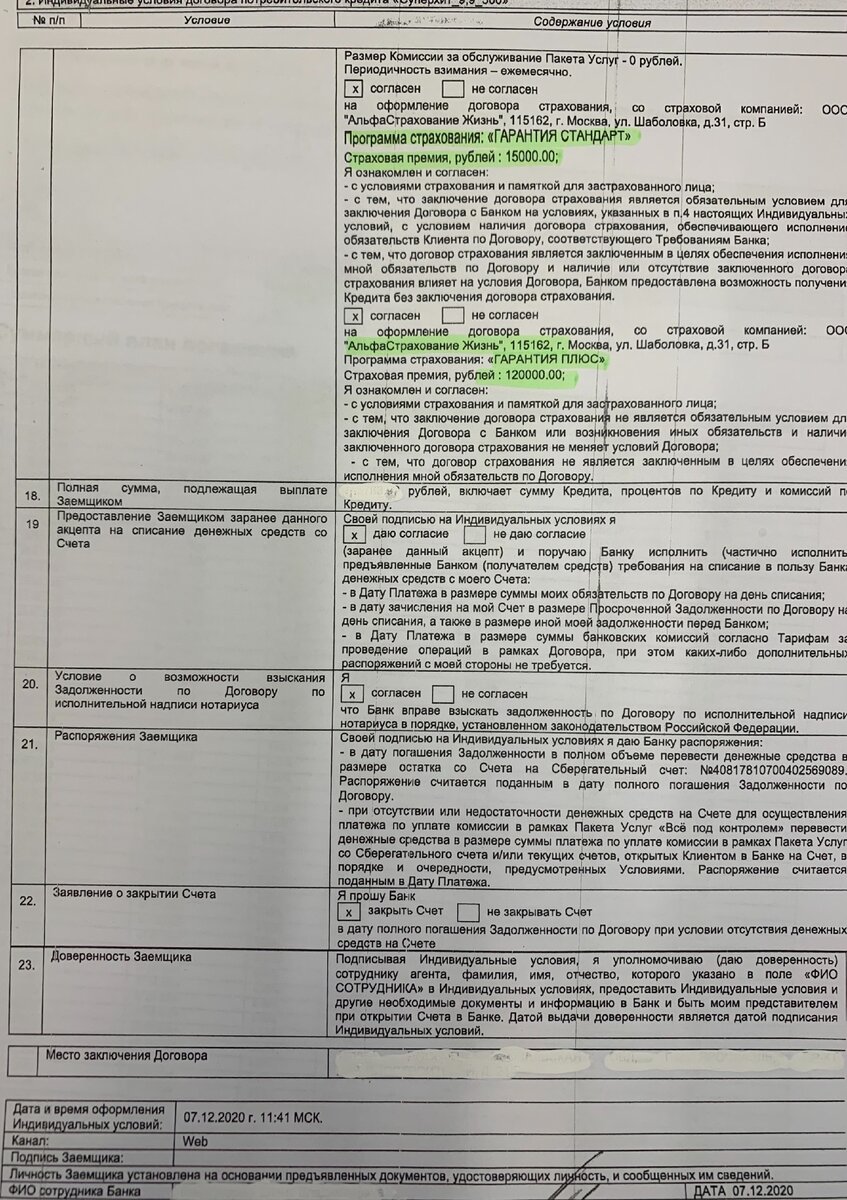

Примеры страховых продуктов

Примеры страховых продуктов

Волшебство чистой математики

Если провести честный расчёт, картина меняется. При оформлении кредита без страховки на изначально нужную сумму в 250 000 рублей под 16.9% ежемесячный платёж составит всего 6 200 рублей. Это происходит потому, что в первом случае заёмщик фактически берёт у банка почти на 140 000 рублей больше, чем ему требуется, просто для оплаты страховки.

График платежей по кредиту под 9.9% со страховкой

График платежей по кредиту под 9.9% со страховкой

График платежей по кредиту под 16.9% со страховкой

График платежей по кредиту под 16.9% со страховкой

Таким образом, основная проблема заключается в том, что страхование жизни искусственно увеличивает тело кредита. Заёмщик выплачивает проценты не только на нужную ему сумму, но и на стоимость страхового полиса, что в итоге приводит к значительной переплате.

Единственный существенный плюс страхования

Объективное преимущество страховки связано с защитой наследников. Согласно статье 1175 Гражданского кодекса РФ, наследники несут ответственность по долгам наследодателя. В случае смерти застрахованного заёмщика страховая компания погасит остаток кредита, избавив семью от этого финансового бремени. Это важный социальный аспект, который стоит учитывать, особенно при крупных и долгосрочных займах.

Обратите внимание: НСЖ, вклад, страхование жизни — в чём разница? Отвечаем на 5 важных вопросов.

Больше интересных статей здесь: Банки.

Источник статьи: Страхование жизни при заключении кредитного договора.