Классическая ипотека предполагает покупку жилья в кредит с его последующим залогом. Однако существует и альтернативный вариант — получение денежных средств под залог уже имеющейся у вас недвижимости. Этот финансовый инструмент может стать решением в ситуациях, когда срочно требуются деньги, например, на ремонт, образование или развитие бизнеса, а оформление стандартного потребительского кредита невыгодно из-за высоких процентов.

Фото взято с https://pixabay.com/ru/

В каких случаях стоит рассмотреть ипотеку под залог?

Этот вариант кредитования актуален для собственников недвижимости, которые столкнулись с необходимостью в крупной сумме денег, но хотят избежать высоких процентных ставок по нецелевым займам. Банки предлагают два основных типа таких кредитов:

1. Целевые кредиты. Средства выделяются на конкретные цели, которые заранее согласовываются с банком, например, на покупку другой недвижимости, ремонт или строительство. Часто по таким программам предлагаются более льготные условия.

2. Нецелевые кредиты. Вы получаете деньги на любые ваши нужды без необходимости отчитываться перед банком об их расходовании. Это максимально гибкий, но иногда более дорогой вариант.

Какое имущество можно использовать в качестве залога?

В залог банкам принимается широкий спектр объектов недвижимости, главное, чтобы они соответствовали требованиям финансовой организации. К таким объектам обычно относятся:

- Квартиры, частные дома и коттеджи;

- Земельные участки;

- Дачи, гаражи и другие хозяйственные постройки;

- Коммерческая недвижимость (офисы, предприятия);

- Воздушный или водный транспорт (самолеты, яхты, суда).

Ключевое условие — имущество должно находиться в удовлетворительном состоянии и иметь чистые юридические права собственности. Оценку рыночной стоимости объекта проводит специалист банка или аккредитованная оценочная компания. Как правило, максимальная сумма кредита составляет 60-70% от оценочной стоимости недвижимости.

Обратите внимание: Ипотека, накопления или аренда — что реально выгодно?

Права и обязанности заемщика после оформления залога

Важно понимать, что оформление залога не лишает вас права пользоваться своим имуществом. Вы можете продолжать в нем жить, сдавать в аренду и распоряжаться им с некоторыми ограничениями. Однако на вас ложатся конкретные обязанности по его содержанию:

- Поддерживать имущество в исправном техническом и санитарном состоянии.

- Своевременно проводить необходимый текущий и капитальный ремонт.

- Следить за сохранностью объекта и обеспечивать его страховку (часто это обязательное требование банка).

- Немедленно уведомлять кредитора о любых обстоятельствах, которые могут повлечь утрату или повреждение залога (пожар, затопление, судебные иски).

Нарушение этих условий или невыполнение кредитных обязательств ведет к серьезным последствиям:

- При систематической неуплате долга банк вправе инициировать процедуру взыскания и реализовать заложенное имущество через суд для погашения задолженности.

- В случае значительной порчи или утраты объекта залога кредитная организация может потребовать досрочного полного погашения всей суммы кредита.

Итоги и ключевые выводы

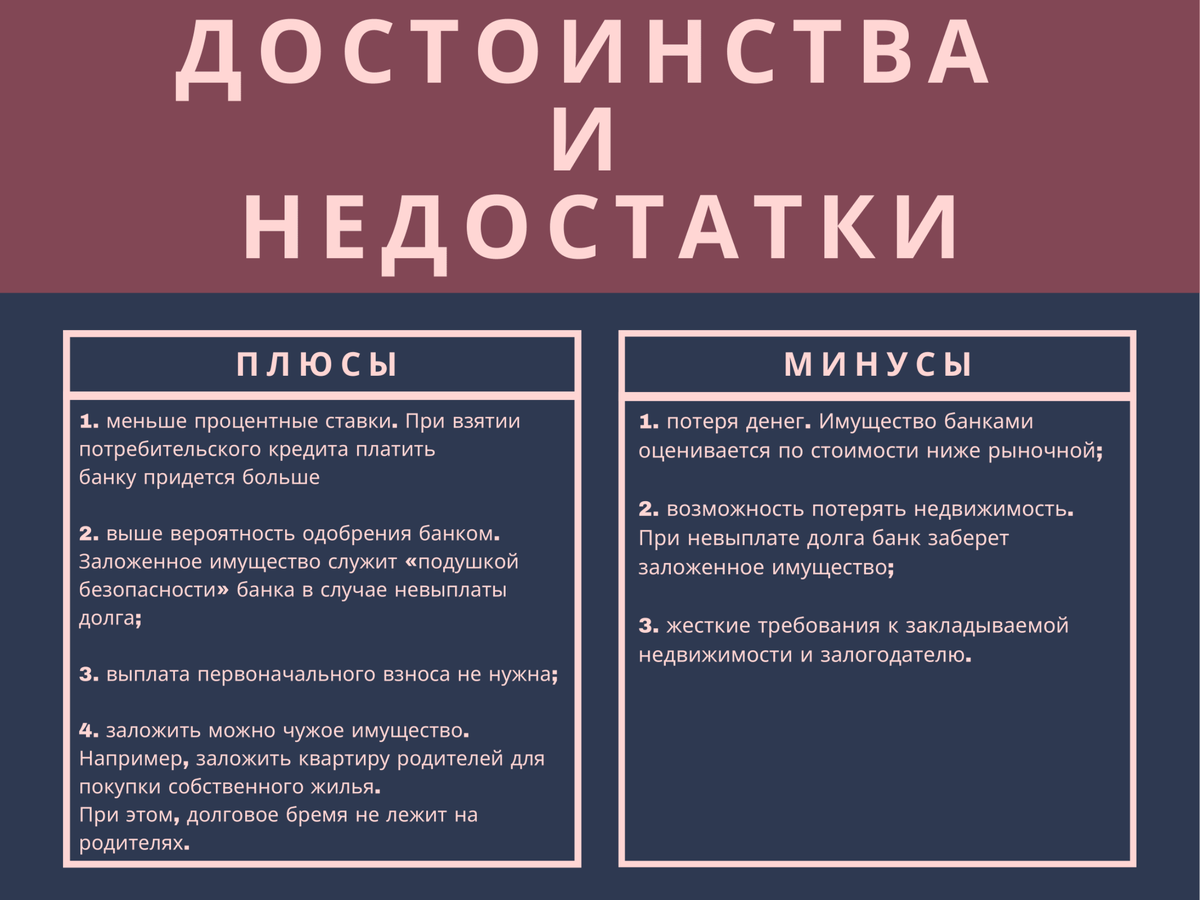

Ипотека под залог существующей недвижимости — это реальный и часто доступный способ привлечения крупных денежных средств с относительно низкой процентной ставкой. Вероятность одобрения такой заявки достаточно высока, особенно если имущество ликвидное и правильно оформлено.

Однако этот инструмент сопряжен с рисками, главный из которых — потенциальная потеря залогового имущества при невозможности обслуживать кредит. Поэтому к решению оформить такую ипотеку необходимо подходить взвешенно: тщательно оценить свои финансовые возможности на долгосрочную перспективу, изучить условия нескольких банков и обязательно проконсультироваться с юристом.

Друзья, если информация была для вас полезной, поддержите нас лайком и подпиской. Мы будем благодарны, если вы поделитесь своими идеями для будущих статей в комментариях — ваше мнение очень важно для развития нашего проекта!

Читайте также:

Москва "доит" регионы?

А ты знаешь, где работают твои налоги?

Источники:

- http://www.consultant.ru/document/cons_doc_LAW_19396/

- http://www.consultant.ru/document/cons_doc_LAW_5142/

Больше интересных статей здесь: Банки.

Источник статьи: Ипотека под залог – легкий денежный приток.