Джорджо ПАРОЛА, Председатель Совета директоров Mikro Kapital

Джорджо Парола на Евразийском Микрофинансовом Конгрессе 2020

- Джорджо, добрый день! Вы участвуете в Евразийском Микрофинансовом Конгрессе 2020, где обсуждаются ключевые тенденции в секторе МФО. В то время как многие компании сосредоточены на кредитовании физических лиц, Mikro Kapital специализируется на бизнес-сегменте. Расскажите, как сейчас обстоят дела с продажами для малого и среднего бизнеса (МСБ)?

Динамика спроса в условиях кризиса

- Основная деятельность Mikro Kapital — это кредитование микро-бизнеса, который составляет 99% нашей клиентской базы, хотя мы также работаем и с более крупными представителями МСБ. Текущий год оказался для нас сложным испытанием, особенно тяжелым выдался второй квартал. Наши клиенты — это не обычные потребители, берущие кредиты на личные нужды. В отличие от них, микро-предприниматели и индивидуальные предприниматели в моменты неопределенности, таких как кризис, склонны не торопиться с займами. Они предпочитают выждать, оценить ситуацию и только потом принимать финансовые решения.

Наша команда экспертов отметила тревожную тенденцию: даже при одобрении заявки клиенты часто отказывались от уже одобренных средств. Такие отказы стали обычным явлением на фоне общей нестабильности и массового закрытия микробизнеса. Именно эта поведенческая модель клиентов стала главной проблемой второго квартала.

В третьем квартале ситуация начала выравниваться: спрос на наши услуги возобновился, и объемы выдач практически вернулись к докризисным уровням. Эта положительная динамика наблюдалась до середины сентября. Однако с началом второй волны пандемии спрос вновь стал нестабильным и непредсказуемым.

Несмотря на это, мой взгляд на ситуацию остается оптимистичным. Полномасштабных локдаунов, подобных весенним, пока не происходит, поскольку экономические последствия тотального карантина могут быть не менее разрушительными, чем сам вирус. Мы учимся жить с пандемией. Ожидаются некоторые ограничения, но не глобальные. Поэтому конец этого года и начало следующего, по моим оценкам, будут сопоставимы по показателям с аналогичными периодами прошлых лет. Определенные сегменты, такие как логистика и перевозки, демонстрируют устойчивый спрос.

Финансовая модель и рынок

- Расскажите о стоимости фондирования и источниках привлечения инвестиций для Mikro Kapital.

У нас есть сильная поддержка иностранных инвесторов. Mikro Kapital, пожалуй, единственная в России компания, которая поддерживает кредитные отношения с такими институтами, как Европейский банк реконструкции и развития, а также с другими крупными международными инвесторами. Мы также привлекаем средства от частных лиц и через инвестиционные платформы, такие как Mintos. На сегодняшний день средняя стоимость привлечения капитала составляет около 14%.

- Какой, на ваш взгляд, размер рынка кредитования малого и микробизнеса через МФО?

- Удивительно, но по этому сегменту отсутствует точная статистика. Дискуссии в профессиональном сообществе не утихают, а результаты различных исследований сильно разнятся, поэтому опираться на какую-то одну оценку невозможно.

Часто под МСБ понимается классический бизнес, но в реальности это зачастую физическое лицо — предприниматель или самозанятый, который совмещает в себе и бизнес, и частное лицо. Рост числа самозанятых впечатляет: если в августе 2019 года их было около 200 тысяч, то к концу сентября 2020 года эта цифра превысила 1 миллион человек. Это говорит о том, что многие ранее работали в тени, а теперь легализуют свою деятельность, начиная платить налоги.

Показатели деятельности Mikro Kapital

- Джорджо, поделитесь, пожалуйста, ключевыми метриками Mikro Kapital: средний чек, размер портфеля, рентабельность и уровень просрочки (NPL).

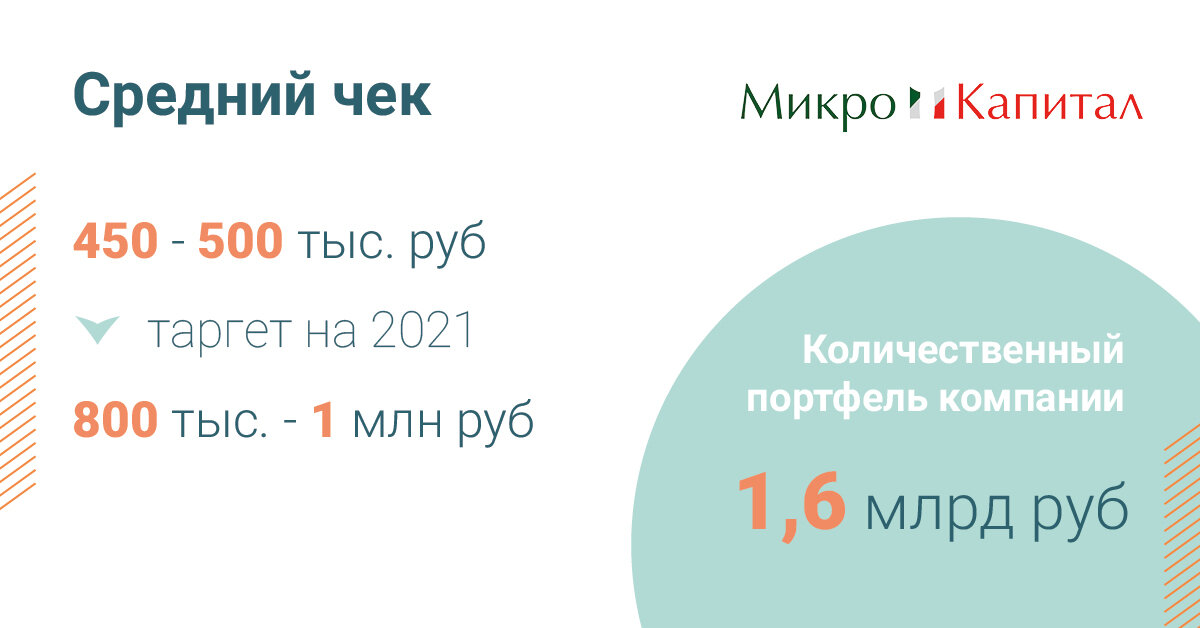

- На сегодняшний день средний размер кредита составляет 450-500 тысяч рублей, и эта цифра продолжает расти. Наши цели на следующий год — достичь уровня в 800 тысяч — 1 миллион рублей. Совокупный портфель компании оценивается в 1,6 миллиарда рублей со средней ставкой 33-34% годовых.

Актуальная информация на октябрь 2020 года

Второй квартал, безусловно, показал наихудшие качественные показатели из-за остановки экономики и вынужденного нарушения платежной дисциплины клиентами. Однако третий квартал позволил восстановиться, и качество портфеля вернулось на прежний уровень. В настоящее время доля просроченной задолженности свыше 30 дней стабилизировалась на уровне 6-7%.

- Какие меры поддержки, такие как кредитные каникулы или реструктуризация, вы предлагали клиентам?

Наша компания всегда стремится к диалогу с клиентами. За несколько лет работы мы получили лишь одну официальную жалобу, и нам всегда удавалось находить разумный компромисс. Мы не могли провести массовую реструктуризацию для всех, так как были случаи недобросовестных попыток воспользоваться поддержкой. Тем не менее, большинство обращений за кредитными каникулами мы рассмотрели и удовлетворили. Уже к сентябрю практически все заемщики выровняли графики платежей, и лишь небольшая их часть перешла в категорию просрочки.

Будущее ниши и цифровая трансформация

- Каковы ваши прогнозы по развитию ниши микро- и малого бизнеса? Как она будет трансформироваться?

- 95% наших клиентов не только вели бизнес офлайн, но и оформляли кредиты традиционным способом, приходя в офис. Это классическая, даже «старая школа» ведения дел. Пандемия коронавируса заставила наших клиентов активнее диджитализироваться и использовать онлайн-каналы для решения финансовых вопросов.

Под влиянием этих обстоятельств Mikro Kapital также начал трансформацию, активно развивая онлайн-каналы обслуживания. Это естественный процесс. Онлайн-кредитование, среди прочего, позволяет эффективнее отсеивать недобросовестных клиентов и представителей теневого бизнеса.

- Кто является вашим целевым клиентом? Это наемный сотрудник или владелец бизнеса?

Наши клиенты — это самозанятые, индивидуальные предприниматели (ИП) или микропредприятия с численностью сотрудников до 7 человек. На сегодня в России зарегистрирован 1 миллион самозанятых, более 3,5 миллионов микропредприятий, а число ИП, несмотря на кризис, выросло в этом году на 3,5%. Как видите, потенциал для деятельности огромен.

Каналы привлечения и стоимость

- Где вы находите своих клиентов? Какие каналы привлечения наиболее эффективны?

- Перечислить все каналы сложно, но у нас обширная офисная сеть. Эффективность привлечения сильно зависит от локации. В крупных городах и региональных центрах клиенты все чаще приходят онлайн — это могут быть как повторные клиенты, так и новые, привлеченные по принципу «сарафанного радио». В небольших городках по-прежнему преобладает офлайн-привлечение. Универсального и единственно верного канала не существует — все зависит от местных особенностей и потоков.

- Каково соотношение онлайн- и офлайн-каналов привлечения и какова стоимость привлечения клиента (CAC)?

- До кризиса мы работали исключительно в офлайн-формате. Кризис стал катализатором для развития онлайн-направления. На данный момент доля онлайн-каналов в привлечении клиентов составляет около 5-7%, и мы уверенно смотрим в будущее, планируя наращивать этот показатель.