Современные банки активно развивают услугу рефинансирования кредитных карт, что открывает новые возможности для клиентов, испытывающих трудности с погашением долгов. Эта процедура позволяет не только уменьшить финансовую нагрузку за счет снижения процентной ставки, но и получить дополнительные преимущества, такие как увеличенный льготный период или более выгодные бонусные программы. Давайте детально рассмотрим, в каких ситуациях перевод долга на новые условия становится наиболее целесообразным.

1. Снижение процентной ставки для минимизации переплат

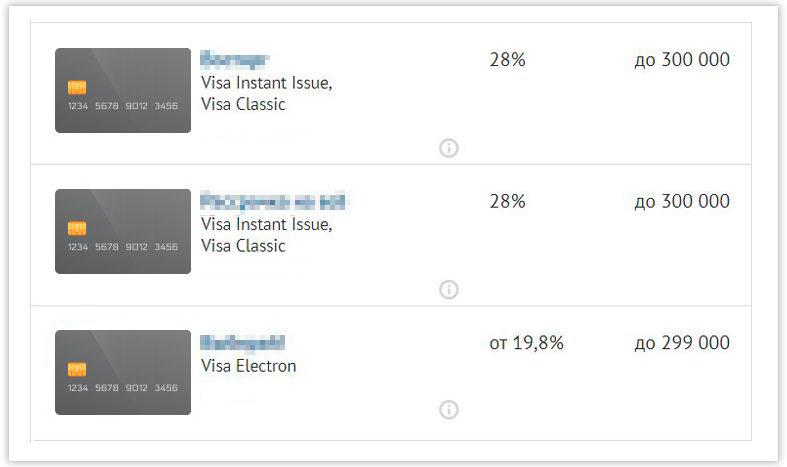

Часто при первой необходимости в кредите клиенты выбирают карту по принципу доступности, не уделяя достаточного внимания условиям. Со временем может выясниться, что действующая процентная ставка существенно выше среднерыночной. Учитывая общую тенденцию к снижению ставок на кредитные продукты (по данным ЦБ РФ, с 15.57% в 2018 году до 13.33% в 2020-м для краткосрочных кредитов), оформление новой карты сегодня может быть выгоднее.

Ставки по некоторым картам могут достигать 28%, что означает значительную переплату. Рефинансирование позволяет решить эту проблему: вы оформляете новую карту с более низким процентом, используете ее для погашения старого долга и далее обслуживаете кредит на улучшенных условиях, экономя на процентах.

2. Консолидация нескольких долгов для простоты управления

Наличие нескольких кредитных карт превращает управление финансами в сложную задачу: необходимо отслеживать разные даты платежей, суммы и условия по каждому продукту. Риск пропустить платеж и испортить кредитную историю в такой ситуации возрастает.

Рефинансирование предлагает элегантное решение — объединение всех задолженностей на одной карте. Вы получаете новый кредитный лимит, достаточный для закрытия старых счетов, и далее вносите платежи только по одному договору, что значительно упрощает финансовый планирование и снижает стресс.

3. Снижение ежемесячной финансовой нагрузки

В периоды экономической нестабильности, снижения доходов или потери работы выполнение обязательств по кредиту может стать серьезным испытанием. Рефинансирование в такой ситуации помогает адаптировать условия кредита к новым финансовым реалиям. За счет снижения процентной ставки и, что особенно важно, увеличения общего срока кредитования можно добиться уменьшения размера обязательного ежемесячного платежа, сделав его более посильным.

4. Получение дополнительных выгод и упрощение процедуры

Современные программы рефинансирования часто включают в себя не только улучшение базовых условий, но и предоставление дополнительных преимуществ, таких как длительный льготный период или повышенный кэшбэк.

Практические шаги: как и где провести рефинансирование

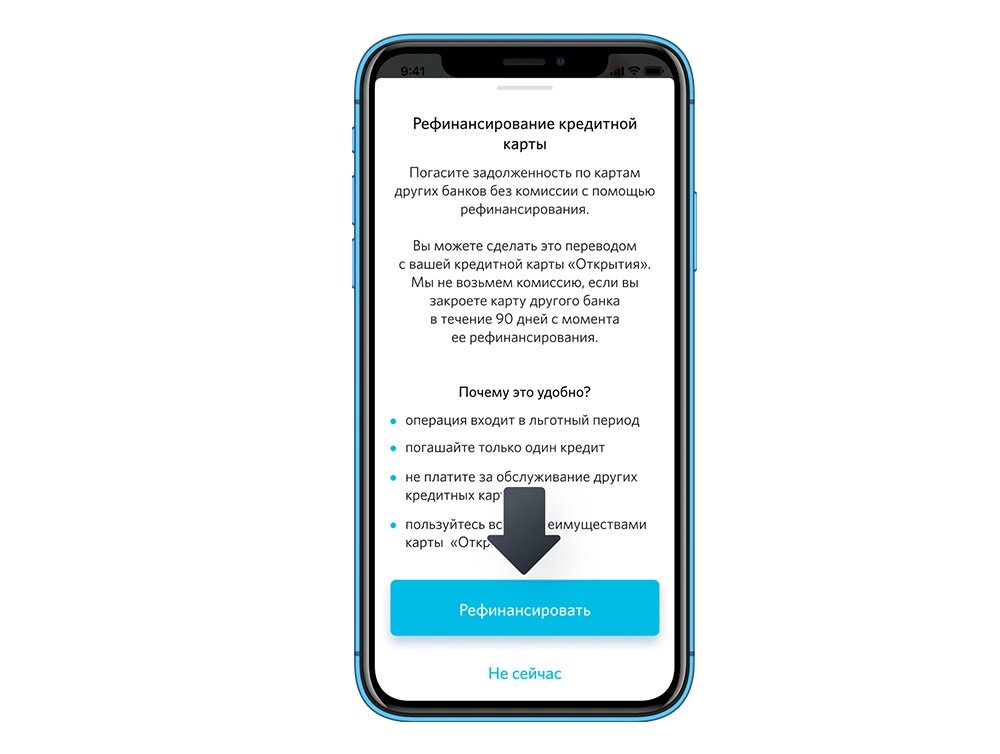

Банк «Открытие» предлагает комплексное решение для рефинансирования кредитных карт других финансовых организаций. На выбор доступны две карты с кредитным лимитом до 500 000 рублей и ставкой от 13,9% годовых:

- Карта «120 дней»: предоставляет расширенный льготный период в 120 дней, в течение которого проценты не начисляются. Это идеальный вариант для тех, кто планирует быстро погасить рефинансированный долг. Также карта позволяет снимать наличные без комиссии в любых банкоматах.

- Карта Opencard: ориентирована на постоянное использование, предлагая кэшбэк до 11% в приоритетных категориях или 3% на все покупки, что создает дополнительную экономию.

Процедура организована максимально удобно: банк самостоятельно отслеживает закрытие ваших старых счетов, избавляя клиента от необходимости собирать справки. Оформить заявку и получить карту можно полностью онлайн, а услуга рефинансирования доступна прямо в мобильном приложении банка (до 4 раз в год).

Таким образом, рефинансирование кредитной карты — это не просто техническая процедура, а стратегический финансовый инструмент. Он позволяет оптимизировать долговую нагрузку, снизить затраты и вернуть контроль над личным бюджетом в сложных жизненных обстоятельствах.