Хотя каждый банк предлагает собственные ипотечные продукты со своими стандартами, все условия кредитования можно свести к трём основным блокам. Это требования к личности заёмщика, критерии оценки объекта недвижимости и общие финансовые условия по ипотечным программам.

1. Требования к заемщику

Гражданство заёмщика не обязательно должно быть российским. Ключевое условие — наличие хотя бы временной регистрации в регионе присутствия банка-кредитора. Что касается возраста, большинство финансовых организаций готовы работать с дееспособными гражданами от 18 лет, при условии, что на момент окончания кредитного договора заёмщику не исполнится 55 лет (для женщин) или 60 лет (для мужчин).

Тип занятости и трудовой стаж играют важную роль. Банк рассматривает как наёмных работников, так и предпринимателей или совладельцев бизнеса. Для сотрудников по трудовому договору критическими параметрами являются стабильность карьерного роста, общий профессиональный стаж и срок работы на текущем месте — обычно не менее 3–6 месяцев. Кроме того, важна форма подтверждения дохода.

Стандартным документом для наёмных работников является справка 2-НДФЛ. Если часть зарплаты выплачивается неофициально («в конверте»), потребуется предоставить две справки: 2-НДФЛ на минимальный оклад и справку в свободной форме от работодателя, подтверждающую реальный размер дохода. Для владельцев бизнеса банки анализируют стабильность компании, сферу деятельности, обороты и прибыль.

Ещё один важный параметр — размер первоначального взноса. Большинство ипотечных программ предполагают, что заёмщик вкладывает собственные средства. Для вторичного жилья обычно требуется 10–15% от стоимости квартиры.

При покупке новостройки взнос может составлять от 10% до 30%. Если речь идёт о загородном доме, банки, как правило, ожидают не менее 30% собственных средств.

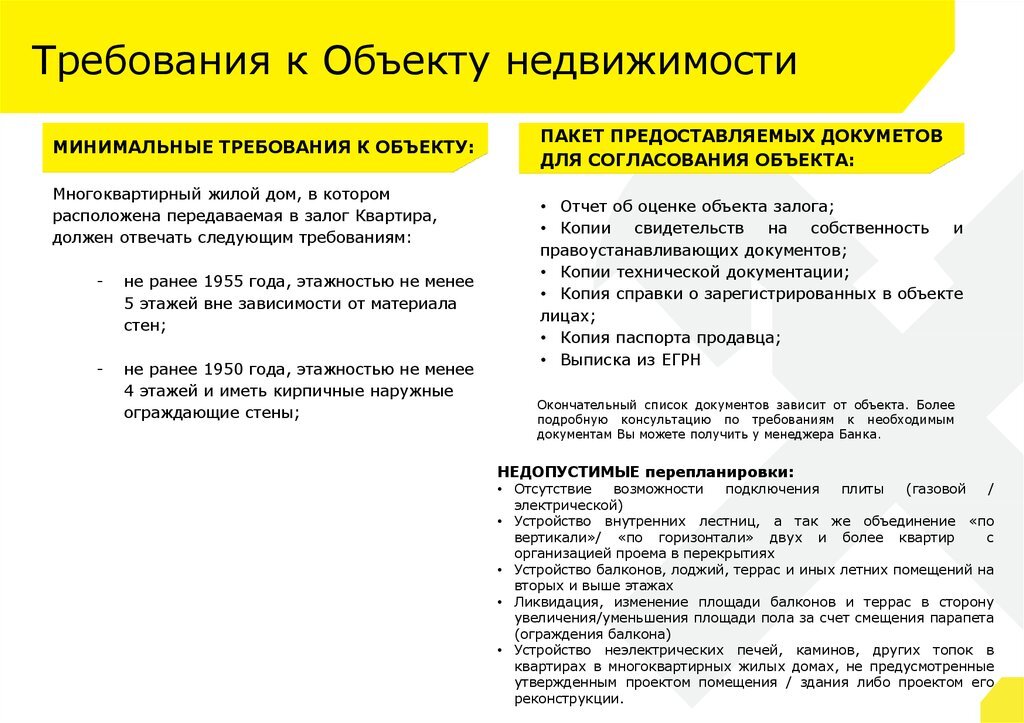

2. Требования к объекту недвижимости

Поскольку ипотека подразумевает залог недвижимости, банки предъявляют строгие требования к объекту. Для квартир на вторичном рынке главное — «юридическая чистота»: все документы должны быть в идеальном порядке. Не принимаются в залог квартиры в домах, запланированных под снос или реконструкцию, а также объекты с газовыми колонками.

С новостройками ситуация особая. Многие банки кредитуют только те объекты, застройщики которых прошли у них аккредитацию. Однако некоторые финансовые организации готовы рассмотреть и «сторонние» новостройки. Основные условия: застройщик должен быть стабильной компанией, строительство — достигнуть как минимум третьего этажа, а продажа квартир должна осуществляться по договорам долевого участия (ДДУ) или инвестиционным соглашениям.

Если объектом кредитования является загородный дом, к нему предъявляются следующие базовые требования: наличие официального адреса, электрификация и водоснабжение.

3. Общие условия кредитования

При выборе ипотечной программы одним из решающих факторов является процентная ставка. На её размер влияют несколько переменных: способ подтверждения дохода, срок кредитования и тип финансируемого рынка (первичный или вторичный). Понимание этих взаимосвязей помогает заёмщику выбрать наиболее выгодное предложение.