Центробанк России и аналитики, да и мы с вами тоже своего рода аналитики, прогнозируют, что пузырь надувается и скоро лопнет (нет, он вечен). Льготная ипотека для новостроек поддерживает застройщиков, а вторичное жилье можно купить либо за наличные, либо по цене 14-15%. Давай посчитаем.

87% всех ипотечных кредитов в 2022 году — это субсидированные программы. Лишь 13 процентам покупателей не повезло, и им пришлось заплатить «полную цену». Сегодняшние процентные ставки по ипотеке стали непомерно высокими, и рассчитывать на рефинансирование можно только после того, как центральный банк снизит процентную ставку до более низкого процента.

Если вас интересуют инвестиции, финансы и недвижимость, приглашаю вас на мой канал.

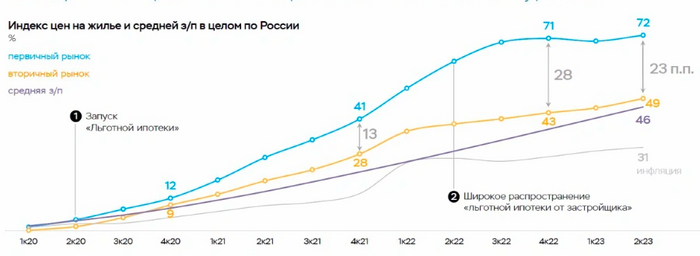

График от ЦБ показывает, как введение льготных программ раздвинуло цены на первичку, а вторичка последовала за ней. Она не могла расти пропорционально, потому что без льгот средний ежемесячный платеж (а именно руководимых им покупателей) на вторичке завышен до невыносимых размеров.

С 1 квартала 2020 года по 2 квартал 2023 года цены на первичную продукцию выросли в среднем на 72%, на перепродажу – на 49%. Конечно, некоторые города отличились и выросли в цене в 2 и более раз (привет, Сочи или Москва). Удивительно, но, по данным ЦБ, зарплаты выросли на 43% – почти как на вторичном счетчике. Если кому-то вдруг повысили зарплату, махните в монитор 46 процентами прибавленных денег.

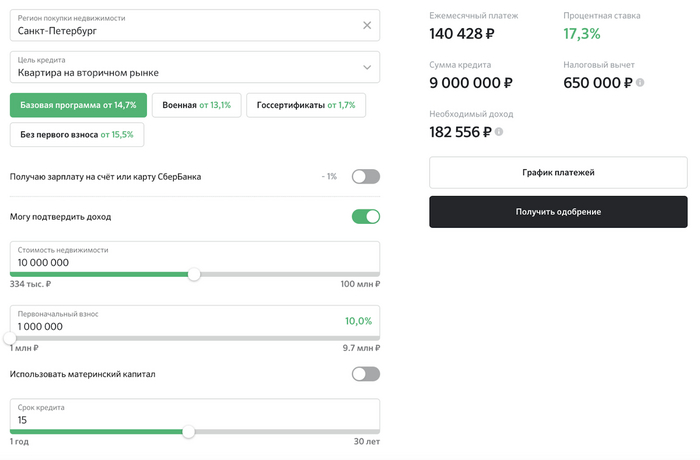

Вторичный рынок

Я взял самую базовую программу от Сбербанка, именно он выдает большинство ипотечных кредитов. Я выбрал Санкт-Петербург, там легче встретить границу, поэтому для меня наиболее интересны Сочи и Москва, я слежу за ними ежемесячно. Я выбрал 15 лет, потому что разница с 30 годами всего 8 тысяч рублей, а по статистике ипотека в среднем погашается примерно за 13-17 лет. Предоплата - 10% от 10 млн. Оплата - 140к в месяц. Ставка составляет 17,3%!

Общая сумма 25,2 миллиона вместо 9 миллионов и +1 миллион предоплаты. Итоговая переплата составляет 160%.

Если вы воспользуетесь всеми вкусностями Сбербанка, то сможете снизить платеж до 100-110 тысяч в месяц. Уже лучше с 18 до 21,6 млн или переплата с 80% до 116%. Здесь надо и зарплату получать на карту Сбербанка, и квартиру в Дом Клике выбирать, и страховку оформлять, которая будет включена в кредит - прибавка примерно 17-18%. Конечно, вы можете оплатить страховку сразу. Но что-то мне подсказывает, что Сбербанк не дурак, выгода на самом деле будет минимальна, а то и нет.

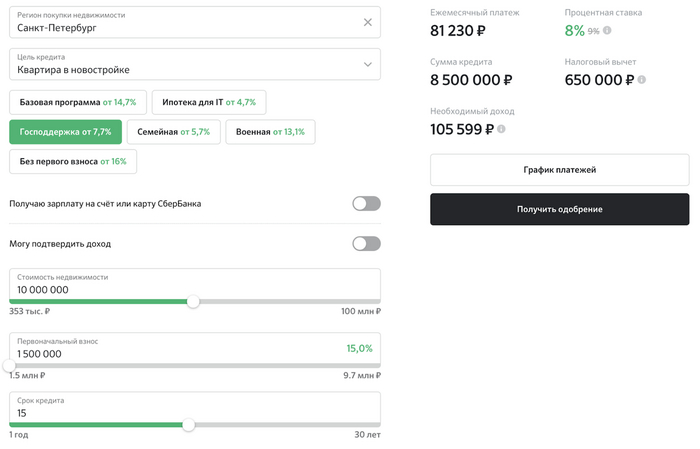

Первичный рынок

Как я писал выше, здесь доля льготных программ составляет 87%. ИТ – от 4,7%. Семья - от 5,7%, господдержка (подать заявку могут большинство жителей, но есть ограничения: до 12 миллионов в Москве, Санкт-Петербурге, Московской области и Ленинградской области, 6 миллионов в других регионах) - от 7,7%. Военные – убыточные, от 13,1%.

Я выберу стандартный вариант государственной поддержки.

Обратите внимание: Как взять ипотеку и не попасть в кредитное рабство.

Без дополнительных факторов эта цифра составила бы 8%. Тоже 15 лет. Несмотря на работу господдержки, новостройки на данный момент не продаются, как я уже писал, доля непроданных метров в построенных домах очень велика.Предоплата - 10% от 10 млн. Оплата - 81к в месяц. Ставка 8%!

Общая сумма — 14,6 млн вместо 9 млн и +1 млн предоплаты. Итоговая переплата составляет 56%.

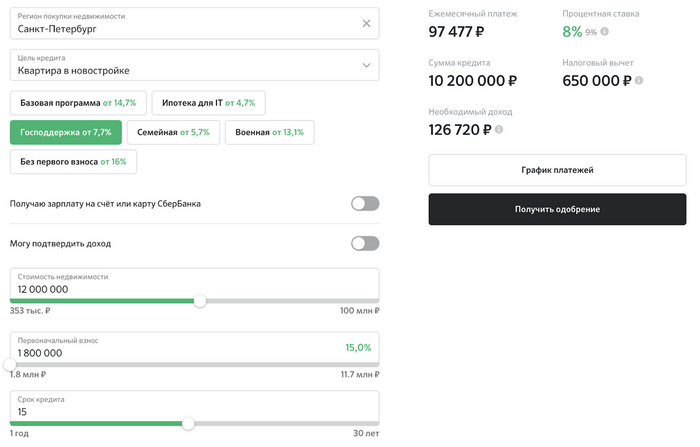

Внимательный читатель заметит, что здесь, во-первых, приходится укладываться в лимит, а во-вторых, метр в новостройке стоит дороже. Поэтому прибавим 2 миллиона, ускоримся до стоимости квартиры в 12 миллионов, из которых 1,8 миллиона — аванс. Больше 12 миллионов по льготной программе – это ни в коем случае нельзя. Меньше 15% калькулятор не позволяет установить первоначальный взнос. Квартира будет сопоставима по приему со вторичной резиденцией за 10 миллионов, возможно, в более простом районе.

Предоплата - 15% от 12 млн. Оплата - 97к в месяц. Ставка 8%!

Общая сумма — 17,6 млн вместо 10,2 млн и +1,8 млн авансового платежа. Итоговая переплата составляет 62%.

160% переплата на вторичке против 62% переплаты на первичке - много, правда? Ну кто в здравом уме готов на такую переплату?

Чтобы выплаты выровнялись, вторичка должна стоить 8 миллионов, то есть на треть меньше первичной. Тогда первоначальный взнос составит 15% от 8 миллионов (1,2 миллиона), а ежемесячный платеж составит 99 тысяч рублей – почти как при первичном счете на 12 миллионов.

А если использовать все дополнительные факторы для снижения ставки, то оплату можно снизить до 90-92к в месяц. В любом случае переплата по льготной программе будет ниже. А для айтишников и молодых семей в целом ситуация даже почти позитивная.

Если вспомнить, что после сдачи дома квартира, купленная на первичном рынке, попадает на вторичный рынок, то стоит задуматься, как ее можно продать подороже, если для покупателя это будет означать дополнительные 100% , да еще и 50% переплата? За эти деньги можно смириться с первичкой, но не брать вторичку, верно? Для инвесторов в недвижимость картина неоднозначная. У меня пока нет такого большого портфеля, чтобы вкладывать деньги в бетон, поэтому я вкладываю деньги в бумажную недвижимость, пока это AB7 и RD.

Ситуация на вторичном рынке будет оставаться сложной до тех пор, пока цены не отклонятся хотя бы на 2-3%, но не на 9%.

Конечно, в Москве и Сочи, а частично и в Санкт-Петербурге ситуация уникальная. В этих городах многие объекты стоят дороже лимита в 12 млн. Но и здесь есть решение – специальные программы от застройщиков. Только есть много нюансов, благодаря которым переплата на самом деле может оказаться выше.

Подписывайтесь на мой телеграм-канал об инвестициях, финансах и недвижимости.

[мое]ИпотекаКупить недвижимостьКвартираЖильеФинансыРынок недвижимостиКредитИнвестицииLongpost 1 FeelingsБольше интересных статей здесь: Финансы.

Источник статьи: Рынок вторичного жилья в ипотеку F из-за льгот на первичном рынке и дорогих денег.