В первых числах января 2022 года я начал цикл статей по российскому ритейлу в качестве инвестиционной идеи на текущий 2022 год.

После рассмотрения в целом преимущества ритейла как бизнес модели (см. статью) я обозначил несколько публичных компаний к рассмотрению:

- М.Видео

- Детский мир

- Обувь России

- Фикс-прайс

- Магнит

- Лента

- X5 Retail

К настоящему моменту по первым двум уже сделаны публикации (см. статью про М.Видео и статью про Детский мир).

Далее по списку у нас Обувь России.

Что можно сказать про эту компанию ?

Можно сказать так: даже не думайте туда лезть, ни в акции , ни в облигации. Это жуткий инвестиционный кошмар !!!

Инвестиционный кошмар выглядит так.

Инвестиционный кошмар выглядит так.Выручка у компании растет, а прибыль падает , и на сегодня прибыль меньше, чем была в 2014 году. Соответственно EPS на акцию в 2014 году - 22,38 руб. , а сейчас (LTM за последние 12 мес.) - 9,9 руб. !!! Падение прибыли на акцию за последние шесть лет составило 44,2 %

ROE у Обувь России падает с того момента, с какого вы в принципе сможете найти отчетность :))) По состоянию на сегодня ROE 7.1 % (меньше инфляции). Для примера, в 2014 году ROE у них был 69,8 %

У компании хронически отрицательный денежный поток с 2013 года по сей день. Долг у Обувь России растет все последние годы: с 6 млрд. руб. в 2015 году до 13.2 млрд. руб. в настоящее время. Показатель долг/EBITDA сегодня достиг исторически рекордного значения в 6,87. Компания - зомби, я не знаю при таком значении долга к EBITDA и отрицательном денежном потоке вообще есть шансы вернуться в мир живых ? При том, что будет ли расти EBITDA - большой вопрос, а вот в увеличении долгового бремени нет никаких сомнений (период высоких ставок + сомнительное качество заемщика = худшие условия для новых займов).

Можно конечно было бы погрузиться в анализ платежеспособности данной конторы на предмет способности обслуживать свои долги. Но надо ли ?

В отношении себя могу сказать, что не готов быть не только акционером этого бизнеса, но даже и в долг такой компании давать я бы побоялся. То бишь и в облигации я не ходок, какую бы высокую доходность они не предлагали.

На этом все.

Более не вижу смысла уделять внимание этому обитателю царства Аида.

*** *** *** *** *** ***

Далее у нас по списку FixPrice !!! :)))

А много ль корова дает молока ?

Не выдаешь за день - устанет рука

смотрим график FixPrice с момента размещения на бирже в марте 2021 года :)

недельки

неделькиМда уж... Что ли молоко оказалось не вкусным ??? 😁

Разместиться в марте 2021 года по 724 руб. и скатиться до 475 руб. в текущем моменте (на 13.01.22г.) - это минус 34.4 % за неполный год !!!

Не позавидуешь господам инвесторам, кои были столь наивны , купив акции на размещении.

Одно из самых УЖАСНЫХ IPO для российского розничного инвестора.

точнее первичное размещение акций было осуществлено в Лондоне в марте 2021 года, а на мос бирже размещены расписки на акции - ГДР (из расчета одна расписка = одна акция)

В переводе на капитализацию это выглядит так: разместились при рыночной оценке всего бизнеса в 615,4 млрд руб. , а за неполный год переоценились рынком до 403,7 млрд .руб. при чистой прибыли LTM за 12 мес. = 14.9 млрд. руб. (против чистой прибыли за 2020 год - 17.6 млрд. и за 2019 год - 13,2 млрд. руб.)

Текущее отношение прибыли к капитализации у FixPrice = 27 !!!

Для сравнения:

- текущая капитализация Магнита - 559 млрд . руб. при чистой прибыли LTM 12 мес. - 42.7 млрд. руб. (против 33 млрд. за 2020 год). Текущее P/e = 13.1

- текущая капитализация X5 Retail Group - 527 млрд. руб. при чистой прибыли LTM 12 мес. - 37 млрд.

Обратите внимание: Получение имущественного налогового вычета: что изменилось в 2021 году. Часть I..

руб. (против 28.3 млрд .руб. за 2020 год). Текущее P/e = 14.3

Но есть одно но: по рентабельности EBITDA и чистой рентабельности FixPrice (18.9 % / 9.1%) лучше Магнита (8.1 % / 2.6 %) и X5 Retail Group (12.2 % / 1.7%).

Рентабельность - то на чем держится бизнес. Это способность зарабатывать деньги своим акционерам. И в этом FixPrice смотрится очень интересно.

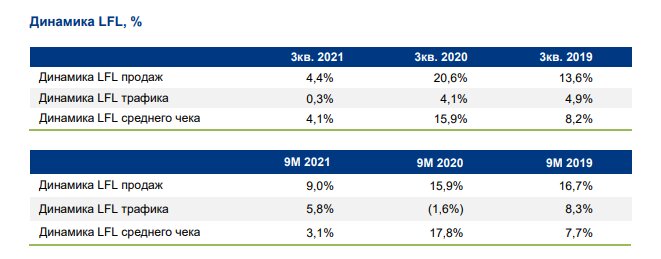

В целом бизнес у FixPrice неплохо растет, что видно по итогам 9 мес. 2021 года:

Выручка увеличилась на 24,3% г/г до 164,0 млрд рублей, из них Розничная выручка выросла на 25,8% до 144,2 млрд рублей, Оптовая выручка увеличилась на 14,2% до 19,7 млрд рублей

Общее количество магазинов увеличилось на 586, включая 495 магазинов под управлением компании и 91 магазин, работающий по франшизе.

Валовая прибыль увеличилась на 20,2% г/г до 51,5 млрд рублей. Валовая маржа составила 31,4% по сравнению с 32,5% за 9 месяцев 2020 года и 31,4% за 9 месяцев 2019 года

EBITDA выросла на 21,5% до 30,8 млрд рублей. Рентабельность по EBITDA осталась на высоком уровне и составила 18,8%, по сравнению с аномально высоким значением 19,2% за 9 месяцев 2020 года и 17,9% за 9 месяцев 2019 года

Операционная прибыль выросла на 21,7% до 22,0 млрд рублей. Операционная маржа составила 13,4% по сравнению с 13,7% за 9 месяцев 2020 года и 11,6% за 9 месяцев 2019 года

Чистая прибыль увеличилась на 26,4% и составила 14,9 млрд рублей. Рентабельность по чистой прибыли составила 9,1% по сравнению с 8,9% и 7,7% за аналогичные периоды 2020 и 2019 годов соответственно

Все круто !!!

НО НЕТ УЖЕ ТОГО БЕШЕНОГО РОСТА , какой был по итогам 2020 года относительно 2019 года, в связи с чем в отчетности за 9 мес. 2021 года часто можно встретить фразу оправдания: "по сравнению с аномально высоким значением 19,2% за 9 месяцев 2020 года"

То есть когда они размещались и продавали свой бизнес розничным инвесторам, то основным фактором дорогой оценки бизнеса (дороже лидеров российского ритейла), был именно РОСТ всего: выручки, LFL продаж, EBITDA, прибыли. Мол потому такие заоблачные мультипликаторы, что бизнес растущий. А по факту вышло, что пик роста вероятно уже прошел, и дальше бизнес конечно тоже будет расти, но далеко не такими темпами , как в прошлом.

Ну и див доходность конечно, без слез не взглянешь: 2.4 - 2.6 % с уплатой в следующие 12 мес. И это с учетом того, что сами акции упали на 34 % !!!

Смотрю я на все это безобразие и удивляюсь - как можно было умудриться продать российский (более чем на 90 %) ритейл по цене американского биг теха ???

Я не хочу высчитывать так называемую "справедливую" цену для FixPrice, поскольку я не знаю как вообще высчитывать эту справедливую цену. Думаю большая часть тех, кто заявляет для той или иной акции в качестве справедливой цены какой то свой вариант , сами не смогут доходчиво это объяснить.

Но я скажу по какой цене мне был бы интересен этот бизнес - в районе 200 руб. за акцию 😮👍

Обосную в двух словах почему:

Во первых, при цене в 200 руб. за акцию капа будет 170 млрд .руб. , что дает p/e TTM = 11.4 , что справедливо слегка меньше , чем у лидеров российского ритейла в лице Магнита и X5 Retail. Последние два все же видятся мне более надежными с точки зрения безопасности моих инвестиций.

Во вторых, при цене в 200 руб. на акцию форвардные дивиденды с выплатой в следующие 12 мес. составят около 13 руб. грязными (то есть с НДФЛ), что дает всего лишь незначительные 6,5 % с НДФЛ (соответственно чистая див доходность будет процентов пять с копейками). Это мало. И это не укладывается в мою инвестиционную стратегию. Но у меня в портфеле есть компании роста с незначительной див. доходностью , например НОВАТЭК. Ну пусть будет еще одна как бы "ростовая компания" с чистой див дохой чуть больше 5 %. Примерно на пол процента к портфелю я согласен взять по 200 руб.

То есть по текущим ценам акции FixPrice мне не интересны от слова ВООБЩЕ. Будет у них там дальше ускоренный рост или все вкусное уже закончилось - я гадать не хочу и я не готов платить за какой то дискаунтер ритейл 27 годовых прибылей ради 2 % годовых див доходности. Плывите без меня :)))

Кстати предлагаю посмотреть кто рулит этой лодкой.

По состоянию на 30.09.2021 года структура акционерного капитала (по данным официального сайта компании) выглядит так:

- Артем Хачатрян - 35.40%

- Сергей Ломакин - 35.70%

- Free float - 27 %

- Менеджмент - 1.90%

Я не люблю IPO суть которых заключается не в привлечении денег в бизнес для развития каких-либо будущих проектов, а цель которых банальное "обкэшивание" владельцев бизнеса об розничных инвесторов.

Ведь ОЧЕВИДНО, что когда после IPO акции падают в цене за неполный год более чем 30 % - это IPO является провальным !!! Это не IPO, это катастрофа !!!

Но что говорят об этом IPO господа, которые удачно обкэшились ?

Например, послушаем оценку Marathon Group (мажор Магнита):

« В ходе IPO компании мы продали около 70% своего пакета, таким образом обозначив рынку наше намерение выйти из капитала Fix Price. Оставшаяся часть пакета была реализована в сентябре 2021 года по итогам истечения к этому моменту ограничения на продажу. Цена сделки была максимально приближенной к рынку. Мы, безусловно, считаем IPO Fix Price феноменально успешным и довольны нашей инвестицией в компанию»

источник цитаты - forbes.ru

Свои доли в ходе IPO продали ВСЕ : и Артем Хачатрян и Сергей Ломакин и Marathon Group !!! Все они остались ОЧЕНЬ ДОВОЛЬНЫ !!!!

Ключевой момент этого IPO один и это все , что нужно знать розничным инвесторам об инвест привлекательности данного бизнеса в том числе и по текущим ценам :

своих основателей Сергея Ломакина и Артема Хачатряна оно сделало долларовыми миллиардерами !!!

За сим все.

В следующем выпуске будет обзор на X5 и Магнит :)))

#инвестиции в акции #fixprice #фондовый рынок (биржи) #инвестиции в ритейл #деньги и финансы

Больше интересных статей здесь: Финансы.

Источник статьи: Перспективы ритейла на 2022 год: Обувь России и FixPrice (часть 4).