Photo by Damir Spanic on Unsplash

Photo by Damir Spanic on UnsplashИнтересный факт: и мелкие стартаперы, и компании с оборотом больше 60 миллионов в год не умеют считать прибыль. Чаще считают так: сколько денег пришло минус расходы, а все что осталось — прибыль компании. А потом бах, кассовый разрыв.

Вот несколько важных правил для правильного подсчета прибыли.

Правило №1: Если в кассе много денег — это не значит, что бизнес прибыльный

Если у компании много денег на счету или в кассе, она может быть убыточной. Так бывает, когда вы получили предоплат за несколько проектов, а услугу еще не предоставили. Фактически, вы храните деньги клиента на своем счету, но вашими они станут, когда подпишите акты за выполненные работы.

Бизнес — это про обязательства, а не про деньги:

Вы — вебстудия, и у вас заказали сайт за 100 тысяч. У вас теперь обязательство перед клиентом сделать сайт, а у клиента — заплатить деньги за работу.

Сайт вы спроектировали сами, а дизайн отдали делать фрилансеру за 30 тысяч → теперь у него обязательство сделать вам дизайн сайта, а у вас — заплатить за труд.

По завершении проекта клиент должен вам 100 тысяч. При этом не важно, заплатил он предоплату или оплатит после принятых работ. Деньги клиента теперь ваши деньги.

Подписываем акты и выставляем счет. Если работали по предоплате, присваиваем авансовые деньги себе. Сделка закрыта.

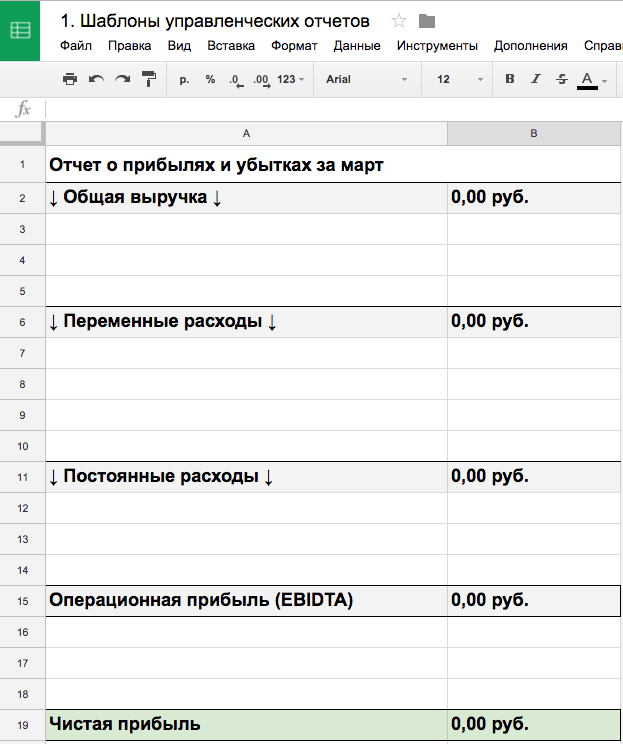

Чтобы посчитать прибыль, нужен отчет о прибылях и убытках

Отчет о прибылях и убытках (ОПИУ или P&L) отвечает на главный вопрос собственника — сколько бизнес заработал. Его составляют на месяц, квартал или год. В классическом варианте сводный отчет выглядит так:

1. Выручка

Запомните главное правило: выручка ≠ деньги в кассе.

Выручка — это деньги, которые клиент должен за то, что вы ему сделали: отгрузили товар, сделали сайт, продали ошейник для сиамского котика. При этом не важно, получили вы уже оплату от клиента или нет. Считайте выручку по подписанным актам. Формула такая:

Выручка = Количество исполненных сделок за период Х Средний чек этих сделок

Например, я — финансовый консультант

У меня заказали постановку управленческого учета. До начала работ клиент заплатил за услугу всю сумму — 300 тысяч рублей. Рано радоваться, эти деньги еще не мои.

Мне понадобится 3 месяца, чтобы внедрить учет. Поэтому предоплату, которую заплатил клиент, признать выручкой нельзя. Можно будет тогда, когда работа будет выполнена, и мы подпишем акты. А пока — храним деньги клиента на своем счету. Я смогу признать выручку только через 3 месяца. То есть первый месяц выручка будет 0, второй - тоже 0, а третий, если акт подписан, - 300 тысяч рублей.

2.

Обратите внимание: УПАКОВКА БИЗНЕСА.

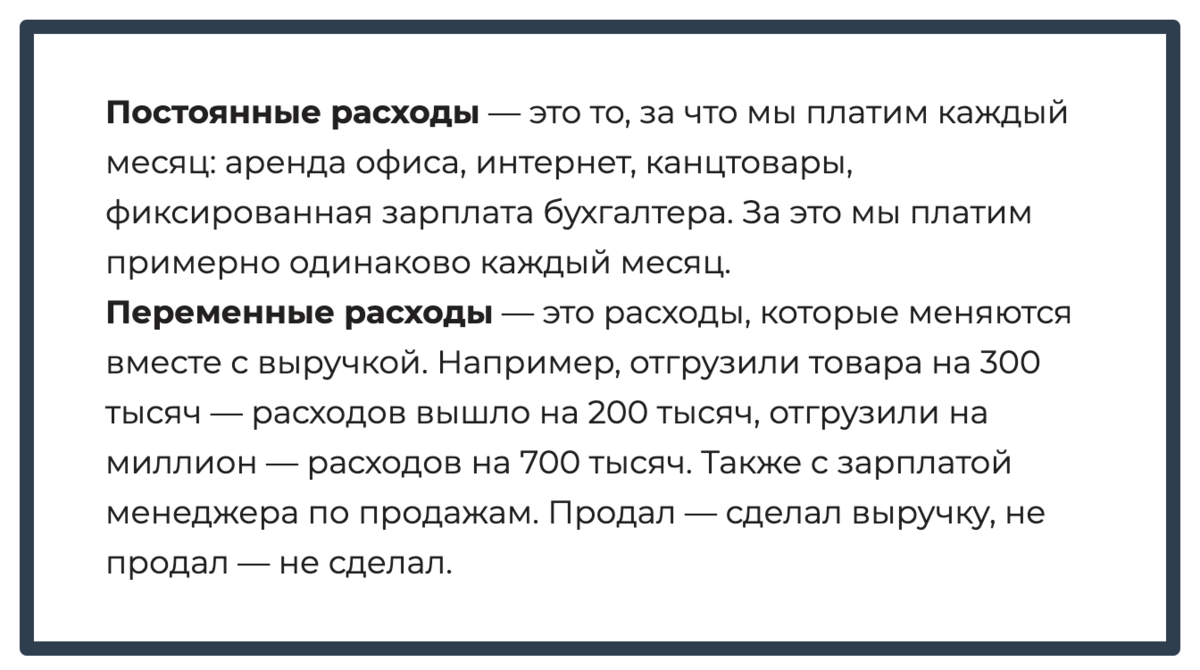

Операционные расходыОперационные расходы — все расходы компании, кроме прибыли (дивидендов) собственника и вложений на развитие. Например, закуп товара, зарплаты, аренда, оплата подрядчиков.

Разобьем для удобства операционные расходы на постоянные и переменные. И те, и другие идут в отчет.

Как правильно учитывать операционные расходы:

Вы платите за аренду склада 100 тысяч в месяц, а тут решили 3 месяца не платить. Это ваше право, но в отчет ОПИУ вы все равно запишите расход на 100 тысяч за каждый из этих месяцев. Хоть вы и не платите, складом-то — пользуетесь, а значит получаете от него выгоду и обязаны заплатить, если не сейчас, то позже.

Еще один пример с зарплатой. В середине мая вы выдаете зарплаты за апрель. Насчитали 200 тысяч и заплатили 15 мая. Сумма 200 тысяч пойдет в отчет за апрель, а не за май. А за май вы посчитаете уже в июне.

Какие расходы не идут в ОПИУ

Инвестиционные расходы: мебель в офис, рабочие автомобили, оборудование для производства, здания — то, что будет нести пользу бизнесу долгий срок.

Дивиденды собственника. Чистая прибыль, которую собственник бизнеса вытаскивает на себя, в отчет о прибылях и убытках не идет. Это уже финансовая деятельность компании, а не операционная.

3. EBITDA

EBITDA — это прибыль бизнеса без учета налогов, процентов по кредитам и амортизации. В оригинале — Earning Before Interest Taxes Depreciation Amortization.

EBITDA = Выручка − Операционные расходы (Постоянные + Переменные расходы)

Зачем нам EBITDA? Она показывает, может ли бизнес в принципе зарабатывать. Если показатель плюсовой, то все хорошо. Но если нулевой или отрицательный — собственник не сможет вытаскивать деньги, и, скорее всего, компания работает в минус.

Чем больше EBITDA — тем лучше.

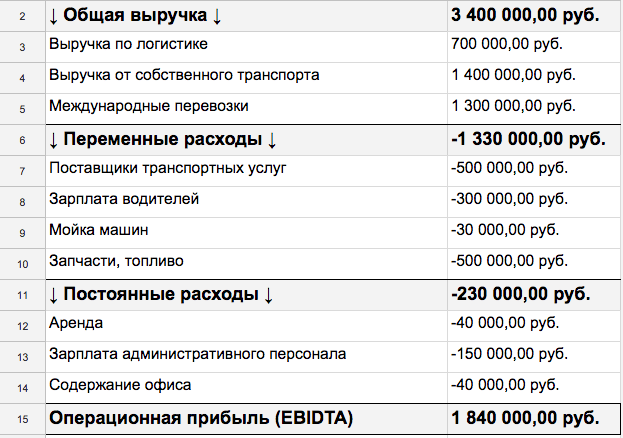

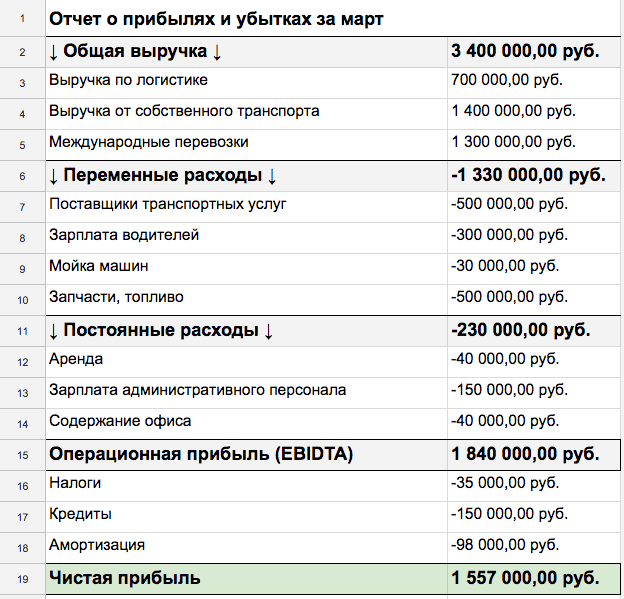

Пример P&L транспортной компании

Пример P&L транспортной компании4. Кредиты

На всякий случай напомню, кредит состоит из двух частей: тело кредита и процент за обслуживание. Если вы взяли 700 тысяч рублей в банке под 18% годовых, то начальные 700 тысяч — это тело кредита, а 18%, которые вы платите сверху — процент за обслуживание.

В отчет записываете только процент за обслуживание кредита. Если ежемесячный платеж — 68,8 тысячи рублей, то из них тело кредита — 56,4 тысячи, а процент за обслуживание — 12,4 тысячи. 12,4 тысячи заносим в отчет ОПИУ.

5. Налоги

Налоги учитываем те, которые вы платите государству. Сумма зависит от вашей системы налогообложения: традиционной, упрощенной, ЕНВД или ЕСХН.

Налоги с зарплаты сотрудников — это операционные расходы, их тоже заносим в отчет.

Отчет составляется без учета НДС. Это деньги государства, которые не относятся к прибыли и убыткам компании.

6. Амортизация

Амортизация. Допустим, вы купили холодильник за 100 тысяч. Деньги вы фактически потратили, поэтому в отчет ДДС занóсите расход на эту сумму. Если же вы запишите расход на всю сумму в прибыли и убытки, чистая прибыль компании резко упадет, а отчет покажет, что у компании проблемы.

Чтобы этого не произошло, равномерно размажем расход на время, пока холодильник будет нести пользу — 3 года. Разделим 100 тысяч на 36 месяцев и каждый месяц будем записывать в ОПиУ расход на 2 777 рублей.

А чтобы через 3 года у вас были деньги на новый холодильник, планируйте в уме, а лучше в резервах расход на эту сумму - откладывайте деньги равными долями.

Заносим кредиты, налоги и амортизацию в отчет.

7. Чистая прибыль

Теперь вы узнаете, сколько заработала компания. Вспомним все, что считали в одной формуле:

Чистая прибыль (руб.) = Выручка – Расходы − Налоги − Кредиты − Амортизация

Вот, какая прибыль получилась в моем примере:

Сможете теперь посчитать также в вашем бизнесе?

Надеюсь, с этой методичкой даже нефинансист сможет правильно понять прибыль своего бизнеса и обрести дополнительный час сна, зная что бизнес стал на шаг ближе к порядку.

#финансы и бизнес #предпринимательство #финансоваяграмотность #бизнес и финансы

Больше интересных статей здесь: Бизнес.

Источник статьи: Как правильно считать прибыль бизнеса.