Многие инвесторы задаются вопросом, как превзойти доходность индекса S&P500. Однако статистика показывает суровую реальность: более 80% профессиональных управляющих фондами не могут обогнать широкий рынок в долгосрочной перспективе.

На этом фоне частный инвестор может решить, что нашел простой выход: использовать кредитное плечо через индексные фонды с двойным или тройным плечом. Логика кажется безупречной: если рынок вырастет на 10%, то доход с плечом составит 20% или даже 30%.

Однако обратная сторона медали катастрофична: при падении рынка на 50% инвестор с двойным плечом может потерять весь свой капитал. Это фундаментальный риск, который часто недооценивают.

Именно этот сценарий превращает плечо из инструмента ускорения доходности в потенциальную ловушку, ведущую к полной потере средств.

Что такое кредитное плечо и почему оно опасно?

Кредитное плечо — это, по сути, покупка активов на заемные средства, которые предоставляет брокер. Это позволяет инвестору оперировать суммами, значительно превышающими его собственный капитал. Для брокера это выгодно, так как он зарабатывает на процентах, но для инвестора это сопряжено с повышенными рисками.

Несмотря на риски, использование плеча стало модной темой. В интернете можно найти множество материалов, оправдывающих этот подход. Авторы приводят разумные, на первый взгляд, аргументы:

- Небольшое плечо (например, 1.3-1.5) несет умеренные риски.

- Тщательный анализ и вера в конкретные компании делают риск управляемым.

- Инвестируя в компании с долгом, инвестор и так принимает на себя кредитные риски.

- Диверсифицированный портфель защищает от банкротства отдельной компании.

Эти аргументы создают иллюзию контроля, но часто игнорируют экстремальные сценарии и психологическую составляющую.

Опасная иллюзия: ипотека за счет заемных дивидендов

Некоторые инвесторы пошли еще дальше, разработав рискованные финансовые схемы. Представьте, что у вас есть $200 000, вложенные в американские акции через брокера вроде Interactive Brokers. Вы получаете стабильные дивиденды в долларах.

Затем возникает желание купить недвижимость в России. Вносится первоначальный взнос, берется ипотека в рублях. И тут появляется «гениальная» идея: взять у американского брокера плечо под низкий процент (например, 1.5%), увеличив инвестиции до $240 000.

Теоретически дивидендный поток вырастет на 20%, и эти «лишние» деньги можно направить на погашение ипотеки. Соблазн увеличить плечо до 1.5, чтобы покрывать платежи полностью, велик. Схема выглядит безупречно, но имеет одну критическую уязвимость.

Если рынок обвалится на 80% (а такое в истории случалось), инвестор потеряет все. Вероятность мала, но последствия фатальны.

Обратите внимание: Самая высокая доходность в инвестициях у мёртвых инвесторов.

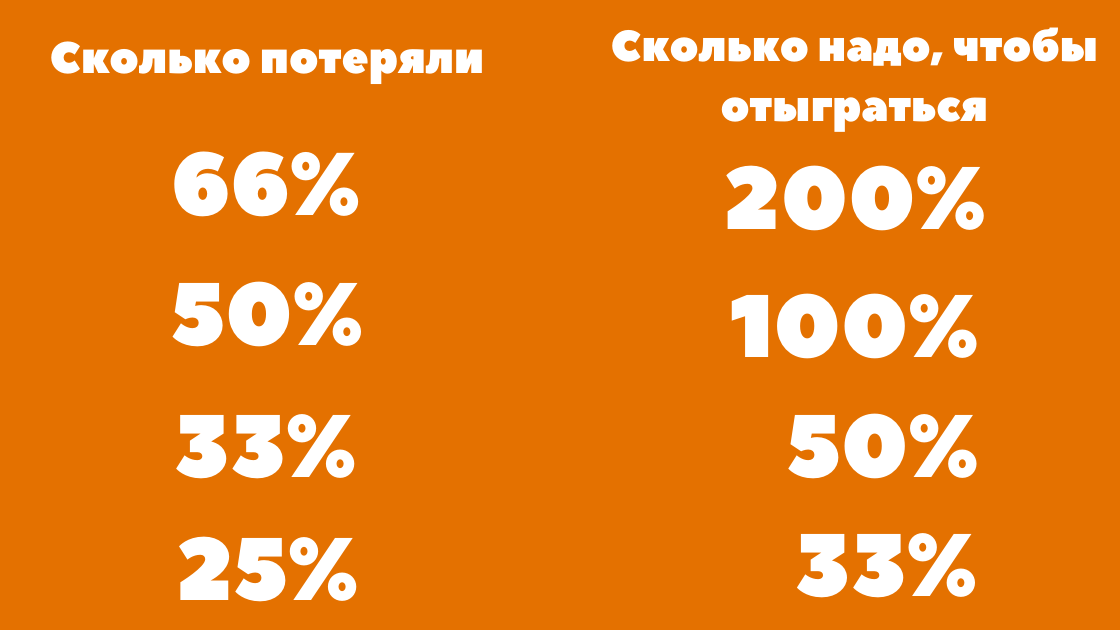

Это классический пример игры с асимметричным риском, где потенциальная прибыль несоизмерима с возможными потерями.Математика краха: почему цифры обманывают

Многие инвесторы, использующие плечо, понимают математику, но не чувствуют ее эмоционального веса. Ужас полной потери капитала осознается только на собственном горьком опыте. Проблема усугубляется тем, что в расчетах часто не учитываются постоянные расходы на обслуживание самого кредита.

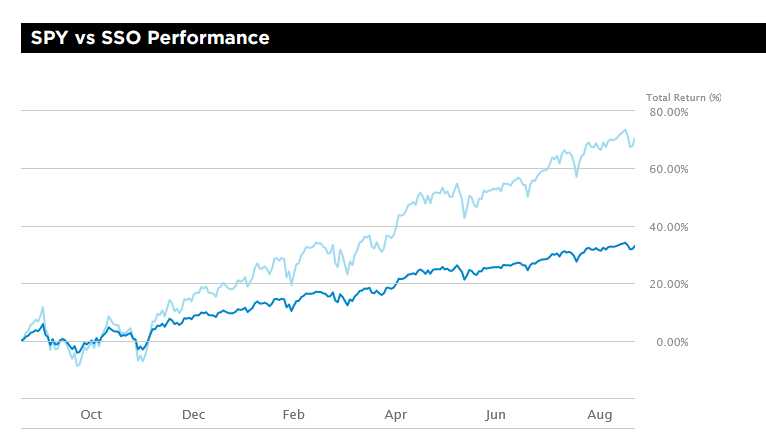

Пример 1

Пример 2

Эти наглядные примеры демонстрируют, как падение рынка многократно усиливается плечом, приводя к катастрофическим результатам. Важно помнить, что к потерям от падения активов добавляются еще и проценты по кредиту.

Плечи как русская рулетка

Использование кредитного плеча можно поставить в один ряд с другими высокорискованными занятиями, такими как спекуляции на криптовалютах или инвестиции в недостроенные объекты. Все они имеют схожую природу — высокий шанс полной потери вложений.

Как метко заметил Морган Хаузел: «Самая важная часть любого плана — это планирование на случай, если ваш план провалится». В марте 2020 года, когда рынки резко упали, многие «плечевики» оказались на грани. Их спасло не их мастерство, а экстренные меры Федеральной резервной системы США, залившей экономику ликвидностью.

Надеяться на повторение такого спасения — значит играть в рулетку. Инвесторы, использующие плечо, часто не задают себе ключевые вопросы «а что если»:

- Что если произойдет обвал рынка на 80%, как в 1929 или 2008 годах?

- Что если срочно понадобятся деньги на лечение или другую чрезвычайную ситуацию?

- Что если со мной что-то случится? Знают ли мои близкие о кредитах и смогут ли они с ними разобраться?

Эти риски ненулевые. Большинство из них рано или поздно реализуется в жизни каждого человека. Единственная «стратегия» на такой случай — надеяться на чудо. Если оно не случится, брокер принудительно закроет счет по маржин-коллу, и инвестор, скорее всего, уже не будет делиться своим опытом в блогах.

Личный опыт: почему я отказался от плеча навсегда

Мой путь на рынок начался в 2008 году, в разгар глобального финансового кризиса. Я видел, как акции теряют 90% своей стоимости, а целые рынки падают на 80%. Это сформировало мое отношение к риску.

Меня не привлекает игра, где ставкой является полное обнуление капитала. Моя толерантность к риску не настолько высока. Поэтому первое, что я делаю при открытии счета у любого брокера, — официально отключаю возможность маржинальной торговли и использования плеча. Это базовый шаг для обеспечения финансовой безопасности.

Ставьте лайк, если статья была вам полезна.

Есть что добавить? Напишите в комментариях. Буду признателен.

У меня вышла новая книга! Читайте ее на любом устройстве. Или слушайте в формате аудио.

Подписывайтесь на самый нескучный телеграм-сайт по инвестициям "На пенсию в 35 лет". А еще на YouTube и Инстаграм.

Больше интересных статей здесь: Финансы.

Источник статьи: Плечи - братская могила горе-инвесторов.