Консультант, приступая к оптимизации или постановке управленческого учета, всегда начинает с глубокого анализа существующего цикла управления на предприятии.

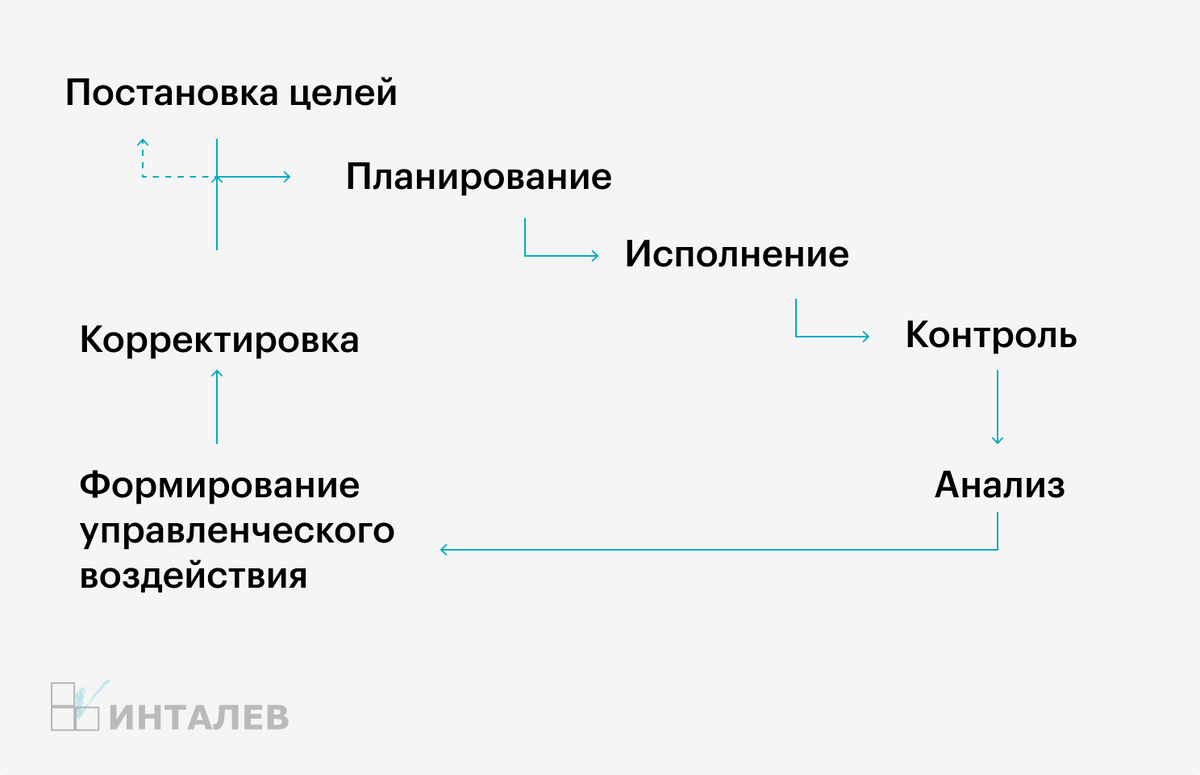

Этот цикл представляет собой замкнутую последовательность ключевых этапов:

- Определение и постановка целей,

- Принятие решений и планирование конкретных мероприятий,

- Исполнение и реализация утвержденных планов,

- Контроль за ходом выполнения,

- Анализ полученных результатов,

- Формирование управленческого воздействия на основе анализа,

- Корректировка планов и целей для нового цикла.

Схематичное представление процесса внедрения управленческого учета.

Схематичное представление процесса внедрения управленческого учета.К сожалению, реальность многих российских компаний далека от этой идеальной модели. Часто наблюдаются нарушения или полный пропуск отдельных стадий управленческого цикла.

Среди наиболее распространенных ошибок в управленческой практике можно выделить:

- Отсутствие четких, измеримых и понятных целей,

- Организационная структура, которая не соответствует реальным бизнес-процессам и не ориентирована на нужды управления,

- Система учета, охватывающая лишь часть деятельности компании и оставляющая «слепые зоны»,

- Анализ, проводимый на основе устаревших или неточных данных.

В таких условиях заключительные этапы цикла — формирование управленческих решений и корректировка курса — осуществляются не системно, а опираясь в основном на интуицию и личный опыт руководителей. Это повышает риски и снижает эффективность бизнеса.

Цель данной статьи — раскрыть ключевые факторы успеха для создания работоспособной системы управленческого учета, которая станет надежным источником актуальных данных для принятия взвешенных решений. Мы подробно рассмотрим технические аспекты автоматизации, а также правила и последовательность интеграции управленческого учета с бухгалтерским.

Материал будет особенно полезен компаниям, которые только начинают путь к эффективному управлению финансами или стремятся оптимизировать уже существующие, но несовершенные учетные процессы.

Ключевые факторы успеха при внедрении управленческого учета

Управленческий учет — это целостная система, предназначенная для сбора, обработки, накопления и представления информации, которая помогает менеджерам всех уровней планировать деятельность, контролировать ее выполнение и оперативно принимать обоснованные решения.

Какие задачи решает управленческий учет?

В рамках своей главной цели система управленческого учета призвана решать следующие практические задачи:

- Фиксация данных о хозяйственных операциях и формирование оперативных отчетов для руководителей;

- Оценка доходов и расходов по отдельным продуктам, услугам, центрам финансовой ответственности (ЦФО) и компании в целом;

- Управление себестоимостью для обоснования цен, определения объемов производства и оптимизации ассортимента;

- Исследование структуры и динамики затрат, анализ отклонений фактических показателей от плановых и представление этой информации в удобной для восприятия форме;

- Планирование финансовых потоков, доходов, расходов и результатов в соответствии с установленными регламентами, а также последующий контроль и анализ;

- Формирование итоговой отчетности для оценки достижения целевых показателей как по подразделениям, так и по всей компании.

Успешная реализация этих задач зависит от целого комплекса взаимосвязанных факторов, которые условно можно разделить на три группы:

- Методология.

Результат внедрения напрямую зависит от качества применяемой методики. Отсутствие четкой методологической базы ведет к срыву сроков, так как сотрудники вынуждены тратить время на эксперименты и «изобретение велосипеда». Бюджет проекта выходит за рамки, а поставленные цели, как правило, не достигаются.

- Технология внедрения.

Даже самая продуманная методология не защищает от организационных и технических сложностей. Необходимо разработать процедуры контроля за сроками, бюджетом и качеством выполнения проекта, а также эффективно управлять проектной командой. Сюда же относится система мотивации участников проекта.

- Программно-техническое решение.

Объем данных в управленческом учете слишком велик, чтобы обрабатывать его вручную, особенно на средних и крупных предприятиях. Автоматизация становится необходимостью и влечет за собой перестройку системы управления, взаимодействия с контрагентами и внедрение специализированных программных комплексов.

Поэтапный план внедрения управленческого учета

В российских реалиях проекты по управлению финансами логично начинать с бюджетного планирования. Такой подход, следуя полному циклу управления, позволяет охватить все аспекты деятельности компании и дает наиболее устойчивый результат.

Что разрабатывается на этапе бюджетного планирования?

- Финансовая структура компании (ЦФО);

- Бюджетная структура, включая основные формы: бюджет доходов и расходов (БДР), бюджет движения денежных средств (БДДС) и прогнозный баланс;

- Учетная политика для целей управления;

- Регламент процесса планирования;

- Система ключевых финансово-экономических показателей (KPI).

Область бюджетного планирования тесно связана с управленческим учетом, отличаясь в основном процессом формирования отчетности. При этом финансовая структура, формы отчетов, аналитические разрезы и учетная политика должны быть едиными как для плановых, так и для фактических данных.

Для комплексного подхода к управлению рекомендуется начинать с разработки стратегии и системы KPI. Интеграция стратегического и оперативного управления через показатели эффективности делает компанию более результативной (достигает целей) и экономичной (рационально использует ресурсы).

Завершающим этапом может стать оптимизация системы мотивации персонала. В современном бизнесе эффективное управление невозможно без увязки результатов работы сотрудников с системой их поощрения.

Хотя алгоритмы внедрения часто похожи, содержание каждого этапа уникально для каждой компании. На это влияет отраслевая специфика, размер бизнеса, уровень зрелости процессов и компетенций сотрудников, а также понимание важности учета со стороны руководства.

Рассмотрим этапы внедрения более детально.

- Предпроектное исследование (диагностика).

Многие компании уже используют элементы управленческого учета, но зачастую они не систематизированы и не закреплены регламентами. Это приводит к появлению нескольких версий отчетности и разным трактовкам одних и тех же данных, что делает план-фактный анализ крайне затруднительным.

Встречаются и самодельные форматы отчетов, нарушающие базовые экономические принципы (например, смешивание в одном отчете доходов, выплат и балансовых показателей). Некоторые отчеты настолько детализированы, что анализ ключевой информации становится невозможным.

Именно поэтому начинать нужно с глубокой диагностики. Этот этап нельзя пропускать — он позволяет выявить все проблемные зоны, сильные стороны и четко определить объем предстоящих работ.

С технической стороны также существует ряд типичных проблем:

Обратите внимание: Бизнес-процессы: что это такое, как их построить и внедрить.

- Использование множества разрозненных учетных систем и баз данных,

- Недостаточная аналитика в учете,

- Задержки во внесении первичных документов, ведущие к ведению двойного или тройного учета,

- Систематические ошибки в учетных данных.

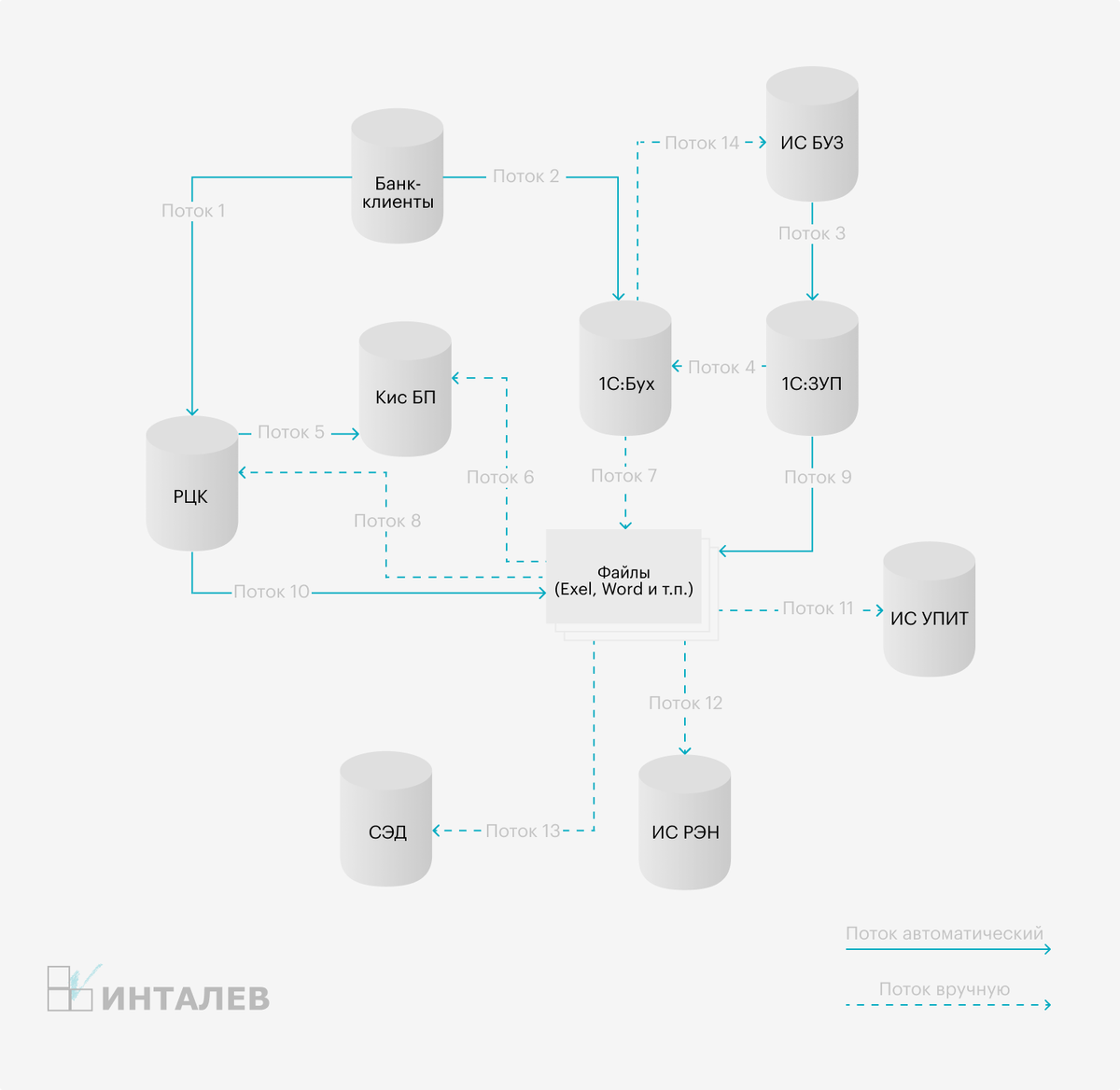

На этапе диагностики описываются информационные потоки «как есть», а затем проектируется целевая модель «как надо». Идеал, к которому нужно стремиться: любой первичный документ вносится один раз, одним ответственным специалистом, в одну систему, но при этом удовлетворяет потребности всех видов учета в компании.

Пример схемы движения информационных потоков в компании.

Пример схемы движения информационных потоков в компании.2. Интеграция управленческого учета и бюджетного планирования.

На этом этапе необходимо обеспечить выполнение следующих условий.

- Полнота аналитических разрезов. Перечень аналитики, заложенный в план, должен быть полностью доступен и для сбора фактических данных. Частая ошибка — планирование по детальной аналитике, сбор которой в реальности требует огромных трудозатрат или вовсе невозможен. Решение лежит в организационно-технической плоскости и требует тесного взаимодействия с бухгалтерией.

- Адекватная учетная политика. Она должна обеспечивать:

- Полноту, своевременность и непрерывность отражения всех хозяйственных операций;

- Приоритет экономического содержания операции над ее юридической формой;

- Точное соответствие отчетных данных реальным остаткам на счетах, в кассе и на складах.

- Проработанный управленческий план счетов (УПС). Он должен:

- Соответствовать форматам управленческой отчетности;

- Обеспечивать необходимую и достаточную аналитику по каждому участку учета;

- Иметь четкую взаимосвязь с бухгалтерским планом счетов (БПС);

- Учитывать специфику производства и бизнес-модели компании;

- Поддерживать выбранный способ ведения оперативного учета.

3. Разработка правил получения фактических данных.

В большинстве компаний источниками для управленческого учета служат данные оперативного и бухгалтерского учета. Ключевая задача — установить четкие правила соответствия между бухгалтерским (БПС) и управленческим (УПС) планами счетов по каждому счету и аналитическому признаку.

В результате формируются конкретные требования к бухгалтерскому и оперативному контурам: возможны доработки плана счетов, типовых операций, первичных документов или справочников.

Важно понимать, что для формирования управленческой отчетности почти всегда требуются дополнительные регламентные операции (например, расчеты и закрытие периода), которые выполняются уже в контуре управленческого учета согласно его политике.

Все эти правила и процедуры необходимо детально регламентировать для последующей успешной автоматизации.

4. Оптимизация процесса формирования управленческой отчетности.

Процесс, описанный на этапе диагностики «как есть», необходимо преобразовать в эффективный процесс «как надо». Его описание включает последовательность задач, назначение ответственных, сроки выполнения. Для целей автоматизации степень детализации может варьироваться, но должны быть обозначены все контрольные точки.

5. Автоматизация.

Этому этапу предшествует выбор программного продукта, который должен соответствовать специфике компании, масштабу задач и требованиям к производительности.

В практике авторов используется собственное решение на платформе 1С, которое интегрируется с бухгалтерской системой заказчика либо работает как отдельный модуль с регулярным обменом данными. Преимущество такого подхода — возможность настройки модели учета и отчетности на пользовательском уровне, без глубокого программирования и составления сложных технических заданий.

Алгоритм автоматизации включает:

- Настройку модели учета (классификаторы, УПС, формы отчетов);

- Настройку трансляции первичных данных из оперативного контура в управленческий;

- Настройку документов для обработки данных (например, для элиминации внутренних оборотов);

- Настройку регламентных процедур (закрытие периода, начисление амортизации и т.д.);

- Настройку автоматического формирования управленческой отчетности.

Все необходимые доработки в бухгалтерском контуре должны быть завершены до запуска основной системы.

6. Ввод системы в эксплуатацию.

Перед запуском обязательно проводится обучение конечных пользователей силами проектной команды. Запуск осуществляется в два этапа: сначала опытная эксплуатация на тестовых данных, где отрабатывается полный цикл формирования отчетности и устраняются недочеты, а затем — промышленная эксплуатация на реальных данных. Проект можно считать завершенным, когда достигнуты первоначально поставленные цели внедрения.

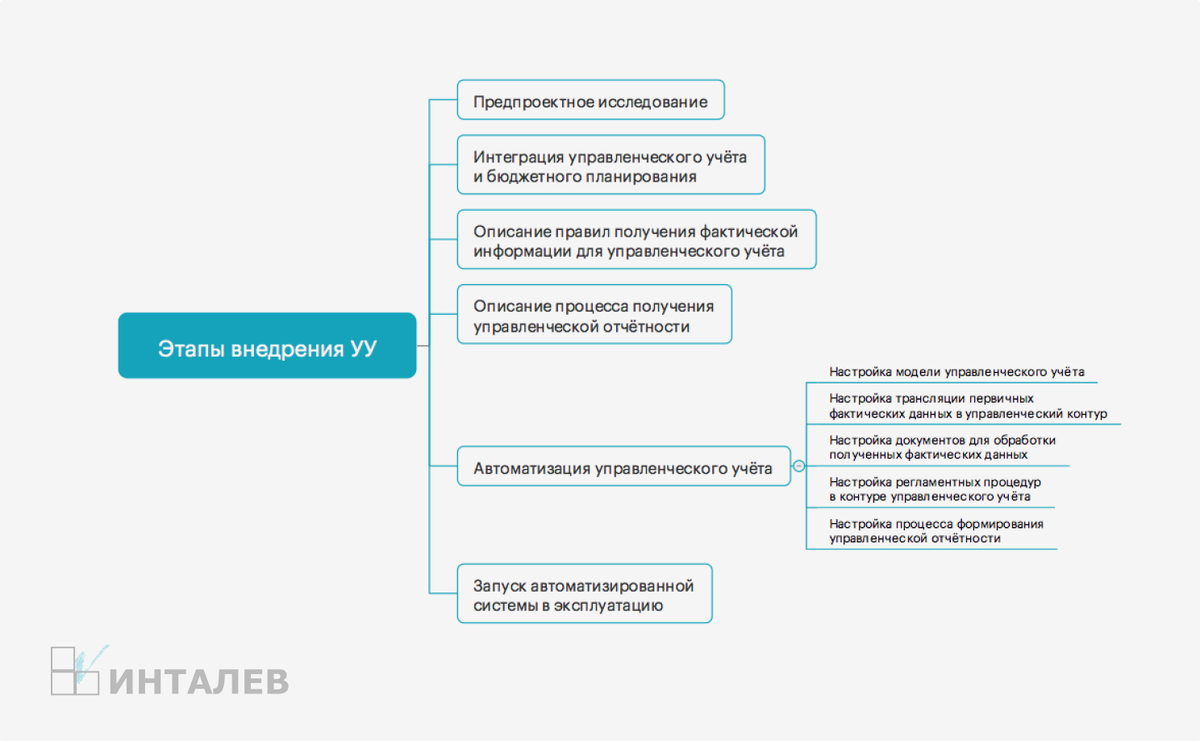

Визуализация ключевых этапов внедрения системы.

Визуализация ключевых этапов внедрения системы.Практический пример: Правила получения фактических данных

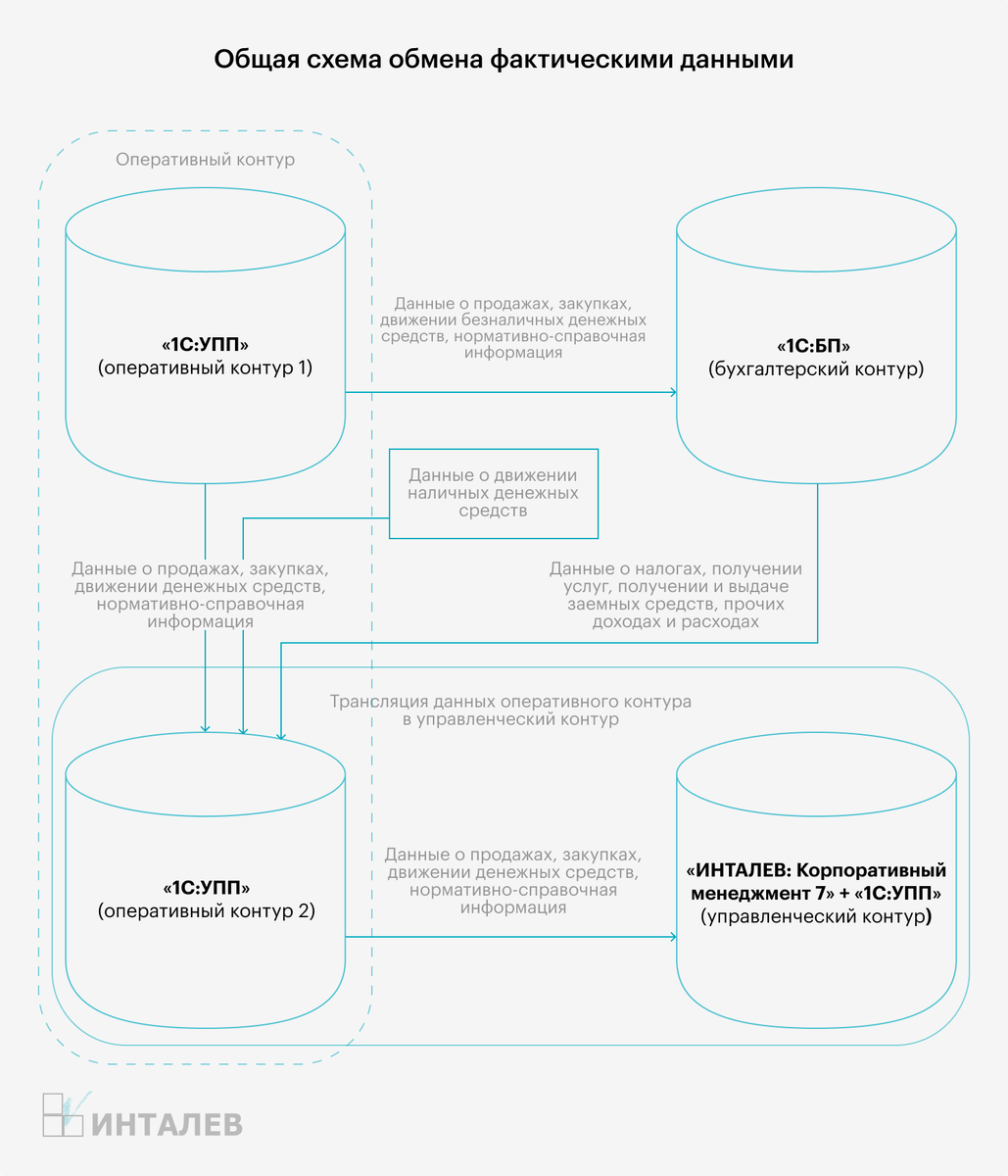

Рассмотрим кейс дистрибьюторской группы компаний, где автоматизация проводилась с использованием комплекса «ИНТАЛЕВ: Корпоративный менеджмент».

Источники данных:

- База оперативного учета «1С: УПП» (движение товаров, безналичные платежи, услуги, зарплата);

- Базы бухгалтерского учета «1С: Бухгалтерия» (налоги, кредиты, прочие доходы/расходы).

Общая схема потоков данных представлена ниже. Сквозными элементами, связывающими разные контуры учета, являются Центр финансовой ответственности (ЦФО) и юридическое лицо (организация).

Трансляция данных из оперативного контура осуществляется программным комплексом «ИНТАЛЕВ Корпоративный менеджмент».

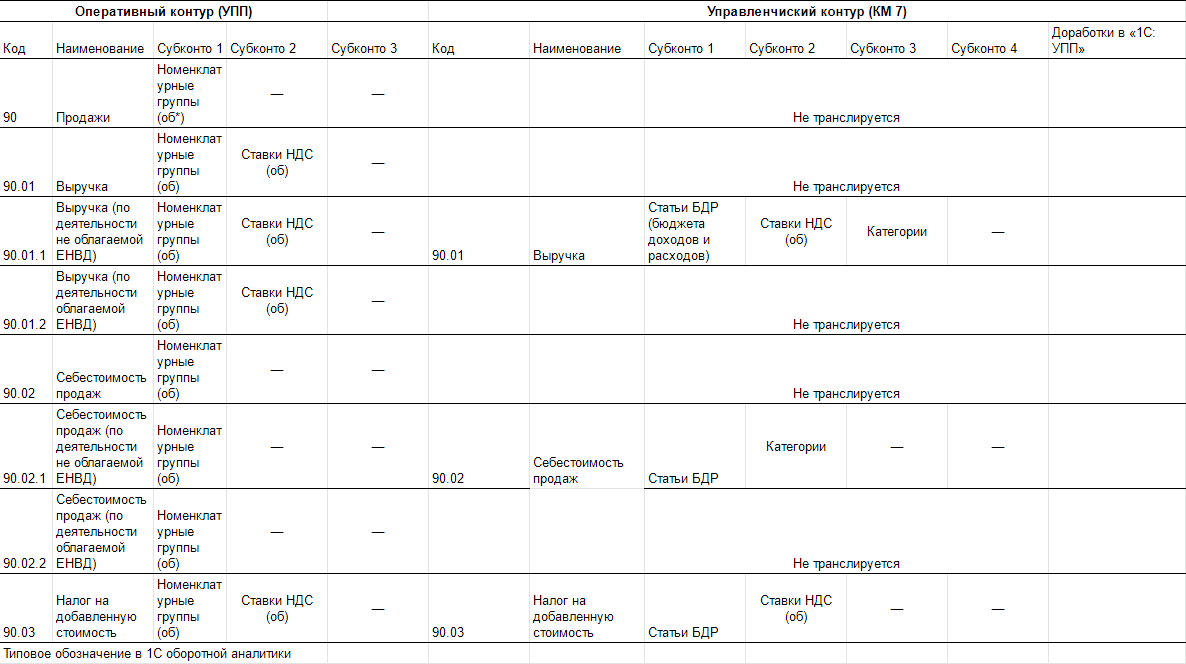

Принципы переноса данных в управленческий контур

Данные переносятся из «1С: УПП» в «ИНТАЛЕВ: Корпоративный Менеджмент» через настроенный обмен.

Данные переносятся из «1С: УПП» в «ИНТАЛЕВ: Корпоративный Менеджмент» через настроенный обмен.Соответствие аналитики между контурами устанавливается с помощью механизма дополнительных свойств объектов. В таблицах ниже показаны примеры такого соответствия для аналитических данных и правил определения ЦФО.

Технические требования к оперативному контуру

Оперативный контур должен быть подготовлен так, чтобы удовлетворять потребности руководства в аналитике как по отдельным компаниям группы, так и по группе в целом. Для этого необходимо:

- Настроить бухгалтерский план счетов (БПС) в соответствии с методологическими принципами управленческого учета для корректного план-фактного анализа.

- Обеспечить, чтобы управленческий план счетов (УПС) содержал всю необходимую для отчетности аналитику.

Данные из проводок и регистров оперативного контура трансформируются в проводки на УПС, которые, в свою очередь, служат основой для всех форм отчетности и анализа.

Настройка трансляции данных. Классификатор ЦФО — это сквозной элемент. Для его работы параметр «Подразделение» должен быть обязательным в документах или проводках оперативного учета.

Перед началом трансляции необходимо выполнить ряд подготовительных действий в учетной системе, например:

- Сгруппировать основные средства по категориям (склад, IT, управление);

- Настроить дополнительные свойства в справочниках «Номенклатурные группы», «Контрагенты» и других для связи с элементами классификатора «Категории»;

- Привязать статьи затрат и доходов/расходов к статьям БДР и БДДС через дополнительные свойства;

- Связать справочник «Подразделения» со справочником «ЦФО»;

- Добавить в документы «Реализация» необходимые для учета реквизиты, такие как «Агент» или «Конечный покупатель».

Этот пример наглядно показывает, насколько важна техническая подготовка. Внимание к подобным деталям на этапе внедрения позволяет избежать многих ошибок и заложить основу для получения достоверной и оперативной управленческой информации.

Жмите лайк и подписывайтесь на канал!

Больше интересных статей здесь: Финансы.

Источник статьи: Как внедрить и автоматизировать управленческий учет на предприятии.