Большинство людей воспринимает свой бюджет довольно просто: есть дата получения зарплаты, после которой деньги постепенно тратятся до следующего поступления. Обычно это происходит дважды в месяц: аванс (примерно 40% от оклада) и основная часть в начале следующего месяца. Однако такое поверхностное понимание часто приводит к финансовым трудностям. Чтобы взять финансы под контроль, нужно перейти от стихийных трат к осознанному планированию.

Представьте, что ваш совокупный месячный доход составляет, например, 25 000 рублей. После получения этих средств начинается фаза расходов: на продукты, коммунальные услуги, транспорт, одежду, развлечения и многое другое. Все эти траты и формируют ваши расходы, которые необходимо не просто учитывать, а грамотно категоризировать.

Категории расходов: постоянные и переменные

Для эффективного управления бюджетом важно разделить все траты на две ключевые группы: постоянные и постоянно-переменные расходы.

К постоянным расходам в строгом смысле относится только питание — базовая потребность для поддержания жизни. Все остальные траты, даже те, что кажутся регулярными, на самом деле обладают переменной составляющей и поэтому относятся к постоянно-переменным. Например, транспортные расходы. Если вы заболели или перешли на удаленную работу, эти траты могут значительно сократиться или вовсе исчезнуть. То же самое относится к услугам связи и интернета — всегда есть возможность найти более выгодный тариф и сэкономить.

Обратите внимание: Финансовая грамотность, что это? С чего начать?.

Почему бюджет выходит из-под контроля?

Основная причина финансовых проблем — отсутствие грамотного планирования или полное игнорирование этого процесса. Многие просто тратят деньги по мере поступления, не задумываясь о будущих обязательствах и финансовых целях.

На самом деле, создать работающий бюджет не так сложно. Давайте разберем это на практическом примере с доходом в 25 000 рублей.

Для начала определим ключевые параметры для расчета:

1. Входящий остаток (ВХ) — деньги, которые были у вас в начале месяца;

2. Ежемесячный доход (ЗП) = 25 000 руб.;

3. Коммунальные платежи (СКП) = 8 000 руб.;

4. Транспортные расходы (ТР) = 2 000 руб.;

5. Связь и интернет (УС) = 1 000 руб.;

6. Дополнительные расходы (ДР) на крупные покупки в этом месяце = 0;

7. Итоговый остаток (ОДС).

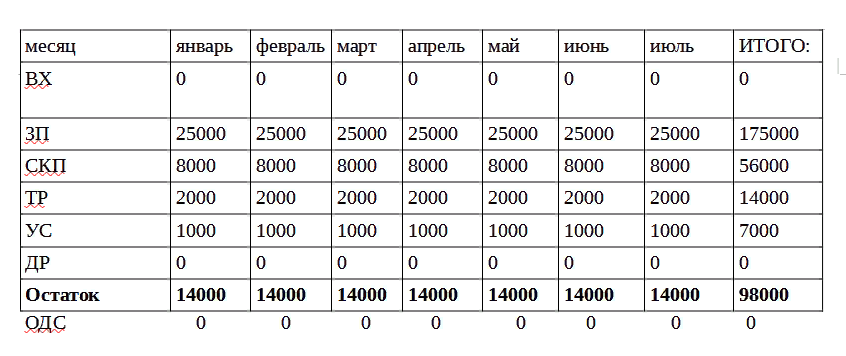

Составим первую, базовую версию бюджета:

Формула: ОДС = Входящий остаток + Доход - Все расходы.

Расчет: ((0 + 25 000) - (8 000 + 2 000 + 1 000 + 0)) = 14 000 рублей.

Эти 14 000 рублей — сумма, которую вы планируете потратить в течение месяца на питание, лекарства, гигиену и бытовую химию. Однако такая схема слишком примитивна и нежизнеспособна в долгосрочной перспективе, так как не учитывает важнейший финансовый принцип.

Создание реалистичного и грамотного бюджета

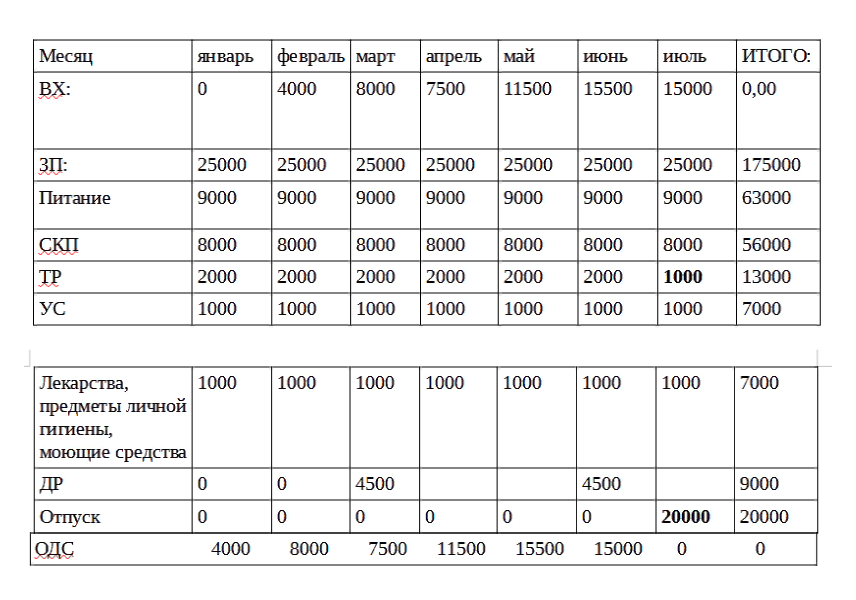

Помимо текущих трат, в жизни всегда возникают непредвиденные или отложенные расходы: нужно менять изношенную одежду и обувь, ремонтировать или покупать технику, а также копить на отпуск или другие крупные цели. Поэтому эффективный бюджет должен включать статью «Накопления и будущие расходы».

Усовершенствуем нашу формулу, заложив 20% дохода (5 000 рублей) на эти цели:

(ВХ + ЗП) - СКП - ТР - УС - ДР = 9 000 рублей, где ДР = 5 000 рублей.

Если не тратить эти 5 000 рублей ежемесячно, они будут накапливаться, формируя финансовую подушку и входящий остаток на следующий месяц. Эти средства можно распределить: часть — на лекарства и мелкие бытовые нужды, часть — на обновление гардероба раз в квартал, а оставшееся — откладывать на отпуск.

Давайте составим второй, более детальный и реалистичный вариант бюджета, запланировав, например, отпуск в июле:

Возможно, 20 000 рублей, накопленные к июлю, — не самая большая сумма для отпуска на море. Однако если открыть накопительный счет и хранить там эти средства, можно получить небольшой процент. Кроме того, всегда можно рассмотреть более бюджетные варианты отдыха или отложить поездку, чтобы накопить большую сумму. Главное — сам принцип: целенаправленное откладывание денег делает любую финансовую цель достижимой.

Больше интересных статей здесь: Финансы.

Источник статьи: Как грамотно составить свой личный финансовый бюджет.