Многие семьи демонстрируют пример финансовой стабильности, которая кажется недостижимой: безопасные районы, качественное образование для детей, жизнь без постоянной оглядки на следующую зарплату. Однако такая уверенность в завтрашнем дне — не привилегия избранных, а результат грамотного планирования, доступного гораздо большему кругу людей. Осознание этого открывает путь к трансформации будущего вашей семьи.

За пределами базовых принципов

Эта статья посвящена стратегии построения благосостояния, которое может передаваться из поколения в поколение. Она выходит за рамки фундаментальных, но ограниченных правил:

- Контроль расходов и жизнь по средствам;

- Освобождение от долговой зависимости и избегание новых кредитов;

- Приоритетное накопление сбережений в начале каждого месяца.

Безусловно, эти принципы важны как основа финансовой дисциплины. Однако истинное создание межпоколенческого капитала — это не просто набор лайфхаков. Его краеугольный камень — формирование особого мышления, ориентированного на десятилетия вперед.

Сила долгосрочной перспективы

Быстрое обогащение на фондовом рынке — это миф. Даже такие легенды инвестирования, как Уоррен Баффет, на протяжении карьеры демонстрировали среднюю годовую доходность около 20%. Ожидать фантастических 200-400% в год нереалистично — это означало бы быть в десятки раз успешнее величайших инвесторов. Сет Кларман, еще один признанный гений, также десятилетиями показывал результат на уровне 20% и стал миллиардером. Его ключевая мысль предельно ясна:

Фокусируясь на горизонте в 10, 20 или 30 лет, вы автоматически отсекаете информационный шум: прогнозы аналитиков о том, какие акции взлетят в следующие кварталы, теряют свою значимость. Долгосрочный подход меняет сам критерий выбора: вы ищете не «горячие» акции, а великие предприятия с устойчивыми конкурентными преимуществами и потенциалом роста стоимости на акцию в долгосрочной перспективе.

Такой подход естественным образом ведет к инвестициям в компании-долгожители с доказанной историей успеха. Классические примеры — Coca-Cola (KO), 3M (MMM) и Johnson & Johnson (JNJ). Идеальной отправной точкой для поиска подобных активов является список «дивидендных аристократов» — компаний, повышавших выплаты акционерам ежегодно на протяжении более 25 лет.

Обратите внимание: Что такое Финансовая подушка безопасности и как её создать?.

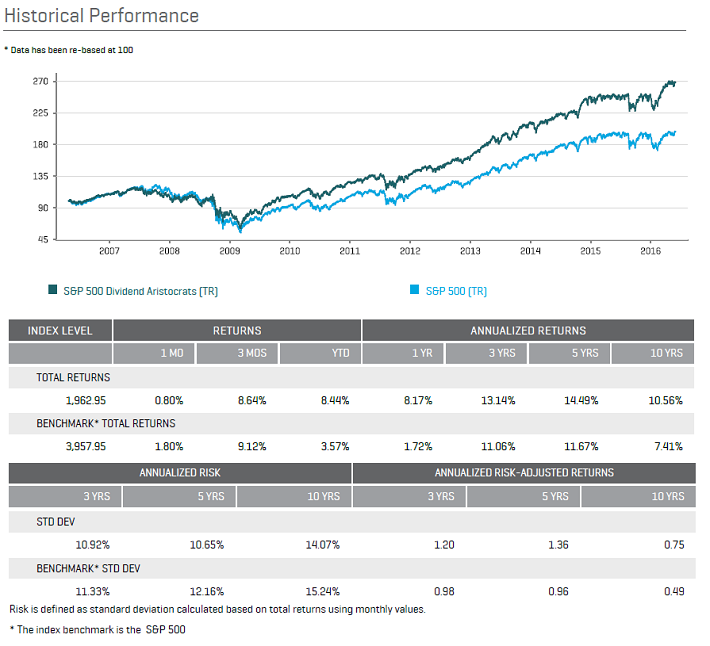

Все три упомянутые компании входят в этот элитный список.Исторически инвестиции в такие устойчивые бизнесы приносили выдающиеся результаты. На графике ниже видно, как индекс дивидендных аристократов опережает по доходности широкий рынок, представленный индексом S&P 500:

Преимущества долгосрочного подхода

Помимо доступа к качественным активам, стратегия «купи и держи» дает и другие существенные выгоды:

- Экономия на издержках: редкие сделки минимизируют комиссии брокеров и откладывают уплату налогов на прирост капитала, что позволяет процентам работать на вас полнее.

- Максимизация прибыли от лучших идей: самые удачные инвестиционные решения приносят наибольшую отдачу именно за счет длительного периода роста.

Мышление, выходящее за рамки одной жизни

Истинное межпоколенческое богатство создается, когда вы инвестируете не только для собственной пенсии, но и для будущего семьи. Вместо расчета минимальной суммы для выхода на пенсию стоит думать о создании устойчивого портфеля. Такой портфель (в сочетании с другими источниками дохода) должен не только покрывать ваши расходы, но и продолжать расти, не затрагивая основное тело капитала. Здесь в полную силу проявляется магия сложного процента.

Наглядный пример: инвестиция в $10 000 с годовой доходностью 9% превратится:

$23 673 через 10 лет

$56 044 через 20 лет

$132 677 через 30 лет

Обратите внимание: время увеличивается линейно, а богатство — экспоненциально. В этом и заключается сверхсила сложного процента: каждый дополнительный год приносит больший абсолютный прирост в денежном выражении, чем предыдущий. Этот эффект накапливается подобно снежному кому.

Дивидендный портфель в этом контексте становится идеальным инструментом, давая инвестору два ключевых преимущества одновременно:

- Регулярный текущий доход от дивидендов для поддержания уровня жизни.

- Постоянный рост капитала за счет реинвестирования части дохода и работы сложного процента.

Смена фокуса с сиюминутной высокой доходности на создание долгосрочной ценности меняет всю философию инвестирования. Это решение, за которое вас будут благодарить не только ваши дети, но и внуки с правнуками, а вы обретете спокойствие за их будущее уже сегодня.

Знания как главное наследство

Межпоколенческий капитал будет по-настоящему сохранен и приумножен только в том случае, если вместе с ним передаются и знания о принципах долгосрочного инвестирования. Если ваши наследники просто продадут созданный вами дивидендный портфель, «снежный ком» богатства растает. Поэтому критически важно воспитать в них финансовую грамотность. Рекомендуется структурировать наследство так, чтобы следующее поколение первоначально имело доступ только к дивидендному потоку, а к управлению основным капиталом приступало, уже осознав его ценность и научившись распоряжаться деньгами.

Идея долгосрочного инвестирования элегантна в своей простоте. Не нужно быть гением, чтобы владеть долями в крупном стабильном бизнесе, жить на дивиденды или реинвестировать их, сохраняя капитал и пользуясь силой сложного процента.

Заложив основу сегодня, мы создаем возможности для далекого будущего. Если бы наши предки в 1866 году инвестировали сумму, эквивалентную сегодняшним $10 000, их потомки сейчас были бы миллиардерами. Этот мысленный эксперимент заставляет задуматься: какой legacy можем оставить мы, если начнем действовать сейчас с дальним прицелом?

Насколько устойчивее и благополучнее стало бы общество в целом, если бы долгосрочная перспектива стала нормой для большинства семей?

Больше интересных статей здесь: Финансы.

Источник статьи: Как создать капитал для поколений.