Строительная отрасль — это сложный механизм, объединяющий масштабные ресурсы, множество участников и длительные процессы. Ошибки в этом бизнесе обходятся крайне дорого, поэтому точный контроль и управление становятся критически важными. В основе эффективного управления лежит специализированный учет, адаптированный под специфику строительства.

Строительные компании работают по проектному принципу, что требует особого подхода к учету. Управленческий учет в строительстве — это синтез базовых принципов управления финансами, проектной специфики и уникальных особенностей самой строительной деятельности.

Формула успешного учета выглядит так: управленческий учет (основа) + проектная специфика + строительная специфика.

Такой учет необходим компаниям, которые реализуют:

- Объекты (готовую недвижимость как товар);

- Работы (строительно-монтажные, проектно-изыскательские);

- Услуги (генподряд, консалтинг).

Главное отличие от обычных проектов — использование не только человеческих, но и значительных материальных ресурсов (стройматериалы, техника). Их точный учет по проектам — первая ключевая особенность. Вторая — возможность компании выступать в разных ролях: подрядчик, генподрядчик, заказчик или поставщик, что усложняет финансовые потоки.

Три этапа построения эффективного строительного учета

Этап 1. Определение требований к учету

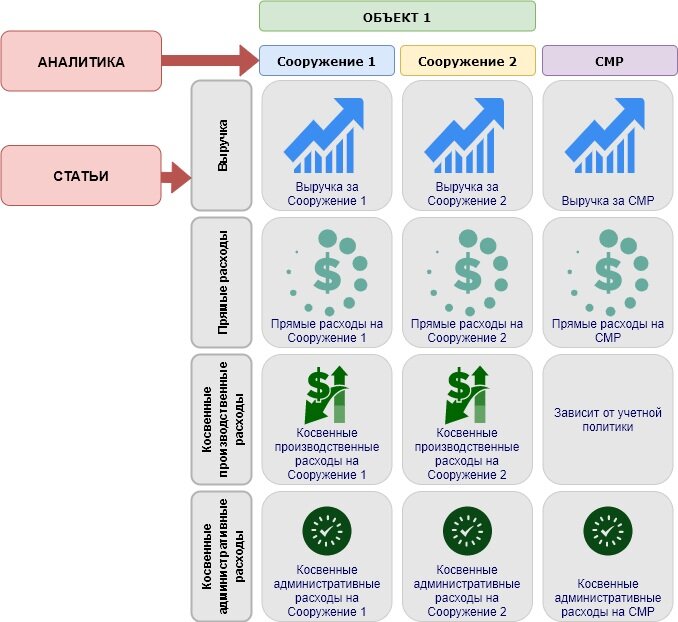

На первом этапе руководство формулирует, какие отчеты и с какой детализацией нужны для принятия решений. Отчет — это таблица, где столбцы задают аналитику (по чему ведется анализ), а строки — статьи доходов и расходов.

Специфика строительно-проектного учета:

- По аналитике (столбцам): требуется глубокая детализация — по этапам завершения, отдельным сооружениям, конструкциям и объектам внутри одного проекта.

- По статьям расходов (строкам): используется как минимум трехуровневая структура: 1) Прямые производственные (материалы, зарплата рабочих, эксплуатация техники); 2) Косвенные производственные (подготовка площадки, проектные работы, временные сооружения) — они относятся на весь объект и требуют распределения; 3) Косвенные административные (офисные расходы).

Итогом этапа становится четкая структура будущих отчетов.

Этап 2. Построение методологии учета

После определения «что» нужно, наступает этап «как» — создание правил сбора и обработки данных. Методология строится в три шага.

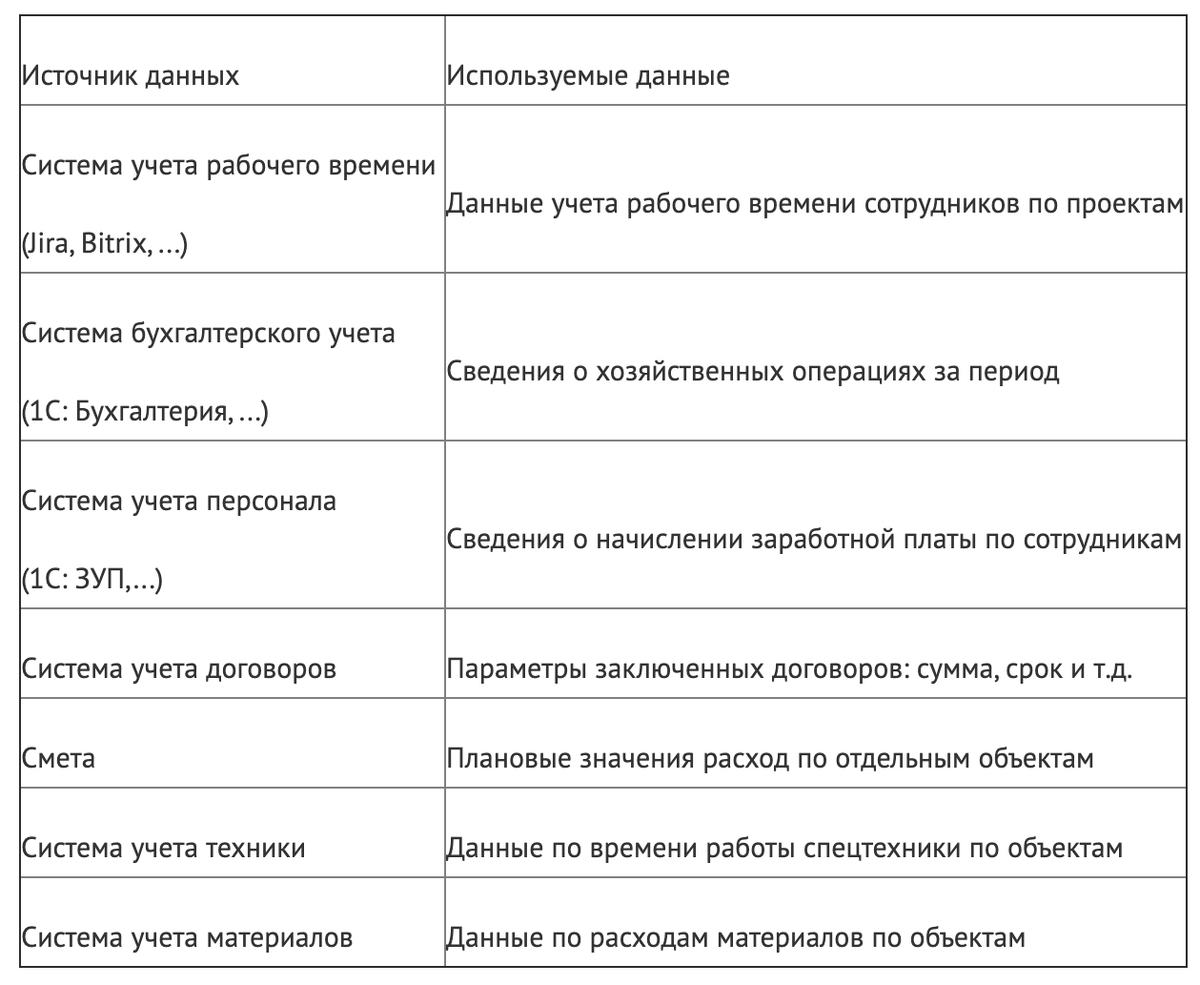

Шаг 1. Определение источников данных. Для учета используются данные из различных систем: бухгалтерии, смет, систем учета рабочего времени, материалов и спецтехники. Ключевой отчет — план-фактный анализ, где фактические расходы сопоставляются со сметными.

Шаг 2. Настройка алгоритмов использования данных. Данные из бухгалтерского учета (БУ) редко переносятся в управленческий (УУ) без изменений. Существует пять способов их обработки: оставить без изменений, добавить новые операции, изменить сумму, суть или аналитику. Добавление аналитики необходимо всегда.

Специфические корректировки для строительства:

- Распределение доходов и расходов между периодами. Строительство длится месяцы и годы, а отчетность формируется ежемесячно или ежеквартально. Необходимо рассчитывать степень завершенности проекта, учитывая не только трудозатраты, но и расход материалов, и использование техники.

- Распределение сумм по аналитикам. Затраты нужно правильно «привязать» к объектам, сооружениям и видам работ. Например, расходы могут распределяться между «Строительно-монтажными работами» -> «Объект 1» -> «Сооружение 1». Для распределения используются различные драйверы затрат (показатели, связывающие затраты с объектом учета, например, площадь или объем работ).

Шаг 3. Определение состава отчетных форм. Основу составляют три классических отчета: Баланс, Отчет о движении денежных средств (CF) и Отчет о прибылях и убытках (PL). В строительстве особую популярность получает детализированный план-фактный отчет, основанный на смете и данных о степени завершенности.

Этап 3. Автоматизация полученных правил учета

Ручной учет в строительстве неэффективен и чреват ошибками. Автоматизация необходима по нескольким причинам:

- Сложность сопоставления данных: необходимо постоянно соотносить статьи сметы, данные из разных учетных систем (договоры, время, материалы) с требованиями управленческой отчетности, которые могут меняться.

- Большой объем данных: только автоматизация позволяет быстро и точно консолидировать информацию.

- Сложные расчеты распределения: использование множества драйверов затрат для распределения косвенных расходов вручную (даже в Excel) трудоемко и подвержено ошибкам.

- Гибкость: бизнес-процессы меняются, и система учета должна оперативно адаптироваться. Идеально, если система построена по принципу low-code, позволяя бизнес-пользователям самостоятельно менять правила обработки данных и шаблоны отчетов через настройки, без привлечения программистов.

Выводы

Строительный бизнес, с его огромными объемами ресурсов и длительными циклами, не прощает ошибок. Внедрение и автоматизация специализированного управленческого учета — это «цифровая вакцина», которая обеспечивает высокий уровень контроля, минимизирует риски и ведет к максимизации прибыли. Инструменты, позволяющие видеть реальную картину затрат и доходов в режиме реального времени, становятся ключевым конкурентным преимуществом.

Больше интересных статей здесь: Финансы.

Источник статьи: Цифровая вакцина для строительного бизнеса.