Выбор системы налогообложения — один из ключевых вопросов при организации бизнеса. В этой статье мы простым языком разберем основные отличия между двумя самыми распространенными режимами: упрощенной (УСН) и общей (ОСНО) системами налогообложения.

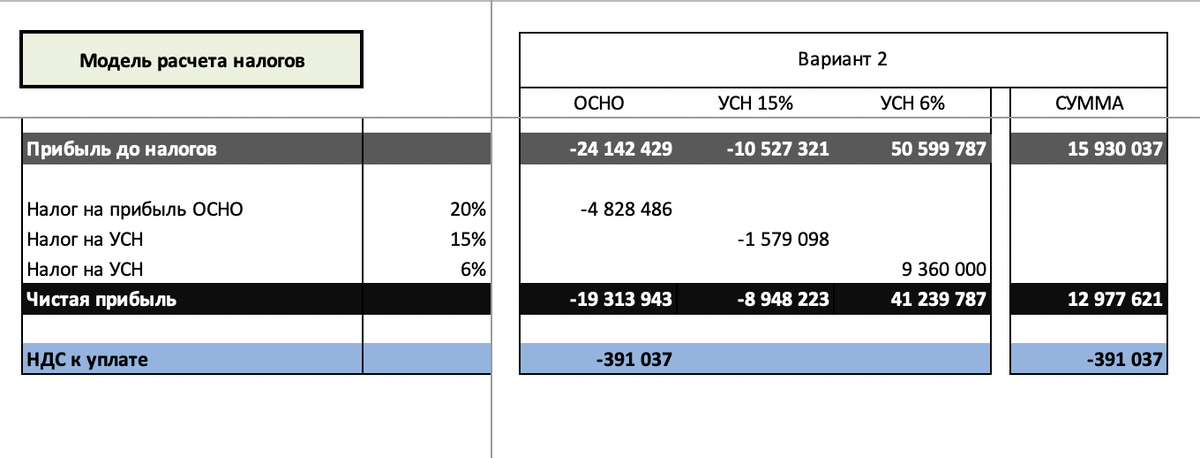

На иллюстрации представлена модель расчета налоговой нагрузки для компании с оборотом свыше 300 млн рублей, что характерно для ОСНО.

Упрощенная система налогообложения (УСН)

УСН — это специальный налоговый режим, созданный для поддержки малого и среднего бизнеса. Его главное преимущество — значительное снижение административной и финансовой нагрузки.

Ключевые преимущества УСН

Основная выгода этого режима заключается в замене нескольких налогов одним. В частности, при УСН не уплачиваются:

➖ Налог на прибыль организаций

➖ Налог на имущество организаций (за некоторыми исключениями)

➖ Налог на добавленную стоимость (НДС)

Ставки и объекты налогообложения

Налог рассчитывается по одной из двух схем, которые предприниматель выбирает самостоятельно:

1. «Доходы» — ставка обычно составляет 6% от всех полученных доходов. В некоторых регионах для определенных видов деятельности ставка может быть снижена до 1%.

2. «Доходы минус расходы» — ставка составляет 15% от разницы между доходами и подтвержденными расходами. Региональные власти также могут снижать эту ставку.

Актуальные ставки для вашего региона всегда можно уточнить на официальном сайте Федеральной налоговой службы (ФНС).

Кому подходит УСН?

Упрощенка доступна не всем. Существуют четкие ограничения:

? Средняя численность работников за год не должна превышать 100 человек.

? Остаточная стоимость основных средств на 1 октября отчетного года должна быть менее 150 млн рублей.

Важное ограничение

Право применять УСН утрачивается с начала того квартала, в котором совокупный доход с начала года превысил 150 млн рублей. После этого организация автоматически переходит на ОСНО.

Пример того, как отражается уплата налога при УСН в финансовой отчетности.

Общая система налогообложения (ОСНО)

ОСНО — это стандартный, самый полный и сложный налоговый режим. На нем обязаны работать крупные компании, а также те, кто добровольно или вынужденно не соответствует критериям для спецрежимов.

Особенности ОСНО

Этот режим требует серьезного подхода к ведению учета:

➖ На ОСНО практически невозможно обойтись без квалифицированного бухгалтера или аутсорсинговой службы.

➖ Компания обязана уплачивать весь спектр федеральных и региональных налогов.

Основные налоги при ОСНО

- Налог на прибыль — стандартная ставка составляет 20% от прибыли (разницы между доходами и расходами).

- Налог на добавленную стоимость (НДС) — основные ставки 20%, 10% или 0%. Именно наличие НДС создает большую часть сложностей в учете, но и открывает возможности для оптимизации.

Кому подходит ОСНО?

Этот режим является основным для:

? Крупных компаний с оборотом свыше 150 млн рублей в год.

? Организаций, которые работают с контрагентами-плательщиками НДС и для которых важен входной налог к вычету.

? Компаний, чья деятельность не подпадает под критерии УСН или иных спецрежимов.

Преимущества ОСНО

Несмотря на сложность, у общей системы есть свои плюсы:

? Возможность принимать к вычету «входящий» НДС, уплаченный поставщикам, что снижает общую налоговую нагрузку.

? Право переносить убытки текущего периода на будущие периоды, уменьшая таким образом базу по налогу на прибыль в последующие годы.

В этой статье мы рассмотрели только две основные системы. Существуют и другие специальные режимы, такие как патентная система (ПСН), налог на профессиональный доход (НПД) для самозанятых, а также постепенно упраздняемый ЕНВД. Если тема налогов интересна, и вы хотите узнать больше о других режимах или нюансах — делитесь мнением в комментариях.

Удачного дня и успешного бизнеса!