Эта публикация завершает цикл статей о ритейле как потенциальной инвестиционной идее. В ней мы детально рассмотрим компанию «Детский мир». Стоит отметить, что сам подход выделения идей на год-два противоречит философии «вечных инвестиций», которая предполагает создание долгосрочного семейного капитала. Краткосрочные вложения могут быть лишь тактическим шагом в рамках этой большой стратегии.

Именно с такой позиции — основателя «вечного» фонда — мы и будем оценивать «Детский мир». Может ли этот бизнес быть полезен тактически, на ближайшие несколько лет, или же он обладает качествами для стратегического, десятилетнего владения?

Кто такой «Детский мир» и на чем он зарабатывает?

«Детский мир» — это лидер рынка детских товаров в России и Казахстане, цифровой ритейлер, который также активно развивает направление товаров для животных. Его бизнес-модель строится на двух ключевых гипотезах: максимальный охват существующей аудитории родителей и владельцев питомцев, а также вера в то, что эта платежеспособная аудитория будет расти в будущем.

Операционные и финансовые результаты: картина роста

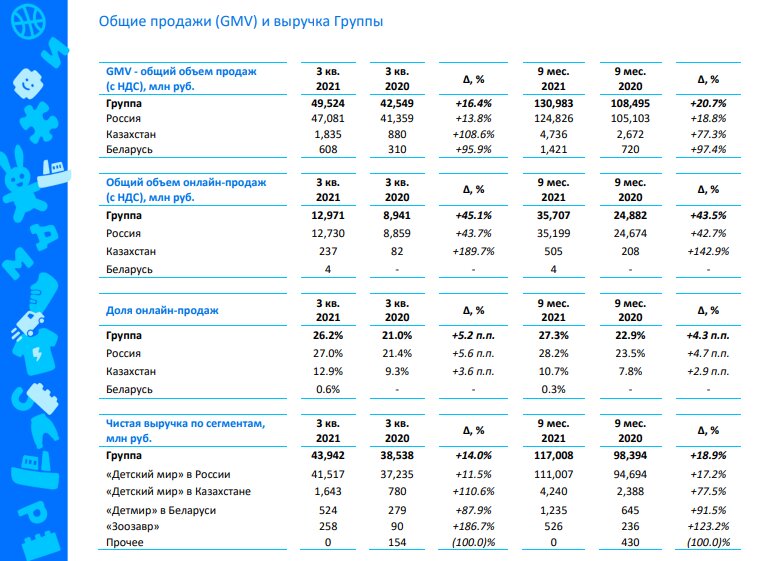

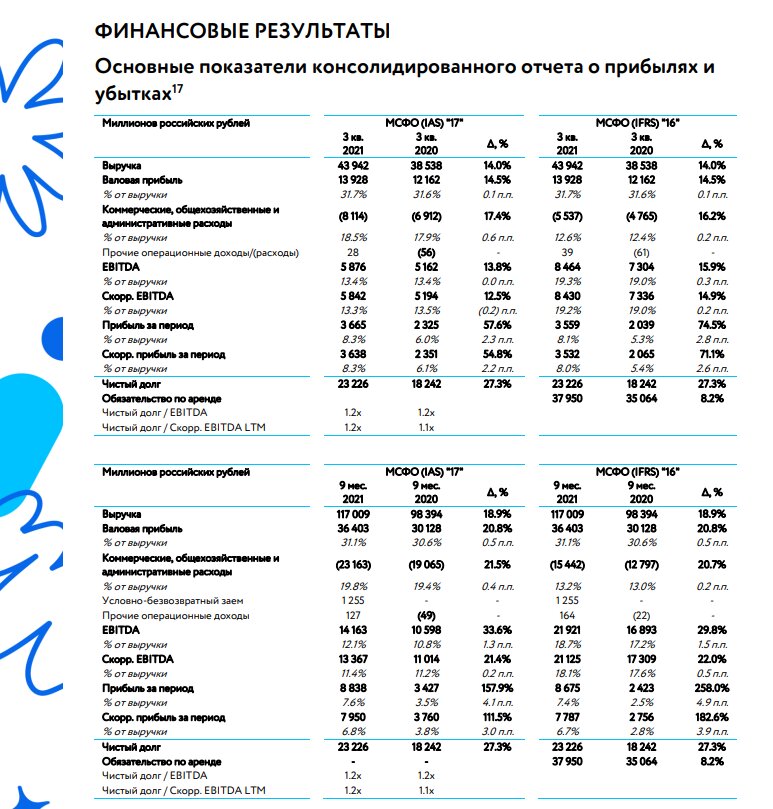

Отчетность компании демонстрирует уверенную динамику. По итогам 9 месяцев 2021 года наблюдался рост по всем ключевым показателям.

Основные операционные достижения:

- Общий объем продаж вырос на 20.7% год к году.

- Онлайн-продажи в России увеличились на 42.7%.

- Доля собственных марок и прямого импорта достигла рекордных 53%, что положительно влияет на маржинальность.

- Сеть магазинов расширилась до 1014 точек.

Финансовые итоги за 9 месяцев 2021 года:

- Выручка: 117 млрд руб. (+18.9%).

- Валовая прибыль: 36.4 млрд руб. (+20.8%).

- EBITDA: 21.9 млрд руб. (+29.8%).

- Чистая прибыль: 8.7 млрд руб. (+258%).

Рентабельность по EBITDA остается стабильно высокой для ритейла — около 13.3%. За последние пять лет бизнес показал впечатляющий рост: выручка выросла на 103%, EBITDA — на 275%, а чистая прибыль — на 240%.

Оценка компании: признаки недооценки

При таком росте фундаментальных показателей рыночная капитализация с 2017 года увеличилась лишь на 41%. Это наводит на мысль о возможной недооценке. Ее подтверждает и мультипликатор P/E (цена/прибыль), который по итогам последних 12 месяцев (LTM) составляет всего 7.4, что является минимальным значением за последние пять лет. Прибыль на акцию (EPS) за этот же период достигла 17.1 рубля, что также говорит о росте эффективности.

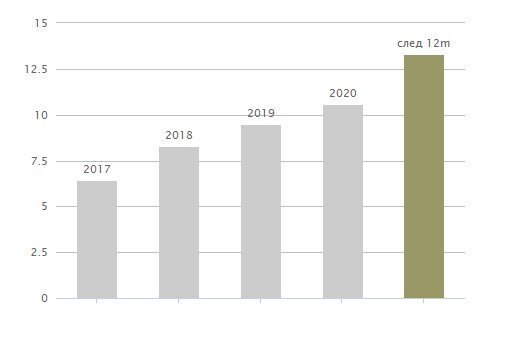

Стратегия и дивиденды

Компания ставит амбициозные цели: удвоение выручки к 2024 году, масштабное расширение ассортимента и логистической сети, а также открытие сотен новых магазинов разных форматов.

Отдельного внимания заслуживает дивидендная политика. Компания выплачивает 100% чистой прибыли по МСФО дважды в год. При текущих котировках дивидендная доходность прогнозируется на уровне 10.6%. Динамика выплат положительна: в следующие 12 месяцев ожидается рост на 26%.

Динамика дивидендных выплат по годам.

Тактический вывод: привлекательность для инвестора

Исходя из планов менеджмента, сильных финансовых результатов и текущей низкой оценки, «Детский мир» выглядит тактически привлекательным для инвестиций на горизонте до 2024 года. Инвестор может рассчитывать на рост дивидендов и капитализации компании.

Стратегические сомнения: взгляд в долгосрочной перспективе

Однако для включения акций в «вечный» портфель возникают серьезные вопросы.

1. Восприятие как потребителя. Личный опыт и опрос окружения показывают, что у «Детского мира» может не быть сильного конкурентного преимущества в глазах покупателей. Цены часто воспринимаются как высокие, а ассортимент — не всегда соответствующий запросам современных родителей, которые могут предпочесть электронику или другие магазины.

2. Демографический вызов. Это главный стратегический риск. Данные Росстата показывают устойчивую негативную динамику рождаемости в России с 2017 года. Все прогнозы (негативный, нейтральный и позитивный) предполагают отрицательный естественный прирост населения. Рост рынка в таких условиях возможен лишь за счет повышения среднего чека или экспансии, которая имеет географические пределы.

Негативный прогноз рождаемости.

Нейтральный прогноз рождаемости.

Позитивный прогноз рождаемости.

В условиях снижения целевой аудитории и возможного падения платежеспособного спроса бизнес-модель, ориентированная на продажи «непервоочередных» товаров для детей, может столкнуться с трудностями.

Итог: тактика против стратегии

Таким образом, «Детский мир» представляет собой интересный кейс. Тактически (на 2-3 года) — это растущая, эффективная и недооцененная компания с щедрой дивидендной политикой, что делает ее привлекательной для инвестиций. Стратегически (на 10+ лет) — бизнес сталкивается с фундаментальными демографическими вызовами и вопросами о силе своего потребительского предложения, что не позволяет рассматривать его как актив для «вечного» портфеля.

#детский мир #инвестиции в акции #дивиденды #дивидендные акции #деньги и финансы #фондовый рынок (биржи)

Больше интересных статей здесь: Деньги.

Источник статьи: Ритейл как инвест идея на 2022 год, часть 3 - детский мир.