Сургутнефтегаз (SNGS) – это одна из ведущих нефтегазодобывающих компаний России, которая на протяжении долгого времени сохраняет лидирующие позиции в отрасли. Компания демонстрирует высокие результаты в области разведочного и эксплуатационного бурения, а также активно вводит в эксплуатацию новые добывающие скважины, что подчеркивает ее операционную эффективность и масштаб.

Анализ финансовой отчетности

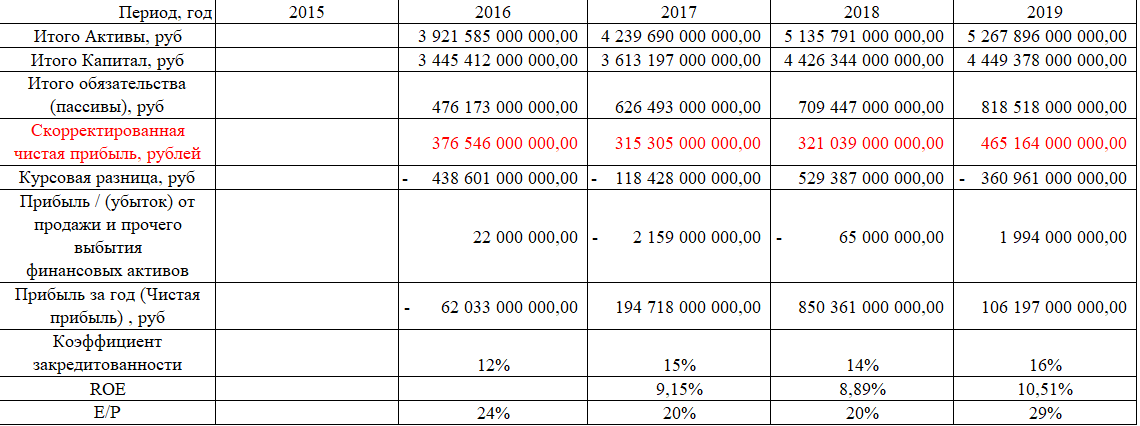

При изучении инвестиционной привлекательности Сургутнефтегаза важно обратиться к финансовой отчетности. Однако стоит отметить, что полная публичная отчетность компании доступна лишь с 2016 года, что несколько ограничивает глубину исторического анализа. Тем не менее, даже на основе имеющихся данных можно сделать определенные выводы о финансовом здоровье предприятия.

Давайте рассмотрим ключевые цифры и показатели.

На первый взгляд, компания выглядит весьма привлекательно: она обладает значительными активами, демонстрирует хорошие операционные показатели и имеет относительно низкий уровень долговой нагрузки (коэффициент закредитованности). Кроме того, показатель E/P (отношение прибыли к цене акции) выглядит достаточно привлекательно для потенциальных инвесторов. Однако возникает закономерный вопрос: почему при таких вводных данных коэффициент рентабельности собственного капитала (ROE) за последние четыре года в среднем составляет лишь 9,52%?

Ключевой вопрос: эффективность управления капиталом

ROE является важнейшим индикатором, который показывает, насколько эффективно менеджмент компании использует капитал акционеров для генерации прибыли. Низкий показатель ROE у такой крупной компании, как Сургутнефтегаз, заставляет задуматься об эффективности распределения финансовых ресурсов. При детальном изучении отчетности становится заметно, что значительная часть денежных средств компании размещена на депозитах. Другими словами, эти средства не работают на развитие бизнеса или увеличение доходности акционеров, а просто "лежат" без активного использования.

Инвестиционные стоп-факторы: личный подход

При первичной оценке любой компании для потенциальных инвестиций я руководствуюсь тремя базовыми критериями (стоп-факторами):

1. Размер активов компании: для российских эмитентов этот показатель должен быть не менее 100 млрд рублей. Сургутнефтегаз, безусловно, соответствует этому требованию.

2. Уровень долговой нагрузки: коэффициент закредитованности не должен превышать 70%. Компания и здесь находится в безопасной зоне.

3. Показатели рентабельности и доходности: ROE и E/P для российских компаний должны быть не ниже 15% и 8% соответственно. Именно по этому пункту у Сургутнефтегаза возникают вопросы, так как средний ROE ниже установленной планки.

Если хотя бы один из этих стоп-факторов срабатывает, это служит для меня четким сигналом к более осторожному отношению или отказу от инвестиций.

Важное замечание: данный анализ является исключительно личной точкой зрения и не представляет собой инвестиционную рекомендацию, призыв к покупке или продаже ценных бумаг. Каждый инвестор должен проводить собственное исследование и принимать решения, основываясь на своей стратегии и оценке рисков.

Подводя итог, несмотря на масштаб бизнеса и стабильность операционной деятельности, низкая рентабельность собственного капитала (ROE) и пассивное размещение значительных средств на депозитах заставляют меня усомниться в эффективности управления капиталом компании. Поэтому, исходя из моих личных инвестиционных критериев, я принял бы решение не включать акции Сургутнефтегаза в свой портфель на данном этапе.