Рассмотрим наглядный пример: предприниматель Аркадий открыл в Москве успешную пекарню. Бизнес растёт, обороты увеличиваются, и Аркадий нанимает бухгалтера для ведения финансов. Вдохновлённый успехом, он задумывается об открытии второй точки и обращается к бухгалтеру с вопросами: «Какие пироги — с капустой или картошкой — будут лучше продаваться в новой пекарне?» и «На что именно мы потратили деньги в прошлом месяце?». Однако бухгалтер не может дать ответов, так как его задача — налоговый учёт и отчётность перед государством, а не анализ бизнес-процессов.

Эта ситуация типична для многих владельцев бизнеса. Проблема Аркадия в том, что ему необходим управленческий учёт, но он путает его с бухгалтерским и финансовым. В результате он не получает данных, критически важных для принятия стратегических решений. Давайте разберёмся, в чём разница между этими тремя системами и почему управленческий учёт — это «мозг» для принятия эффективных решений.

Три кита бизнес-аналитики: в чём разница?

Все три вида учёта — бухгалтерский, финансовый и управленческий — представляют собой системы сбора и анализа информации. Однако цели, пользователи и форматы этой информации кардинально отличаются.

Бухгалтерский учёт: отчёт для государства

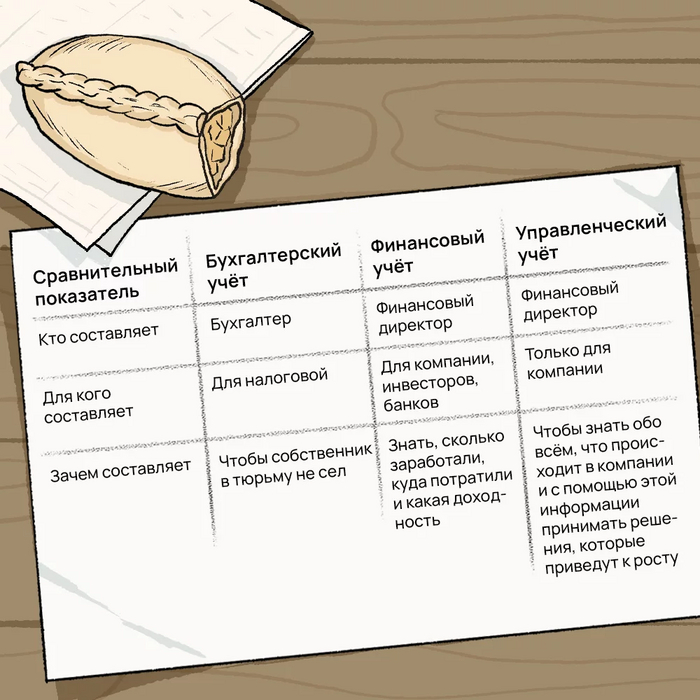

Это строго регламентированная система, предназначенная в первую очередь для внешних контролирующих органов, таких как налоговая служба. Её главная цель — продемонстрировать законность и прозрачность хозяйственной деятельности компании. Формы отчётности жёстко стандартизированы. Для владельца бизнеса эта информация имеет ограниченную ценность для управления, но её корректность — залог отсутствия проблем с законом. Если у Аркадия нет претензий от налоговой, значит, бухгалтер справляется со своей задачей.

Финансовый учёт: картина прошлого

Финансовый учёт фокусируется на отражении общего финансового состояния компании: сколько было заработано, куда потрачено, какова итоговая прибыль. Он анализирует уже свершившиеся факты. Отчётность здесь также имеет стандарты, но они более гибкие, чем в бухгалтерии. Пользователями информации являются как внутренние лица (владелец, финансовый директор, руководители отделов), так и внешние (например, потенциальные инвесторы). Как правило, этот учёт ведёт финансовый директор, а не бухгалтер.

Управленческий учёт: инструмент для будущего

А вот здесь начинается самое интересное. Управленческий учёт отвечает на вопрос «Как этим управлять?». Он берёт сухие финансовые цифры и превращает их в систему ключевых показателей (KPI), которые помогают мониторить, анализировать и управлять бизнес-процессами в реальном времени. Это своего рода приборная панель компании, показывающая, где «зелёная зона», а где требуются срочные корректировки.

Главная задача управленческого учёта — обеспечить руководство актуальной, полной и структурированной информацией для принятия своевременных и взвешенных решений. Пользователи — это владельцы и топ-менеджеры. Формат отчётов не имеет жёстких стандартов; главное, чтобы информация была наглядной и полезной.

Обратите внимание: Зачем бизнесу категорийный менеджмент.

Вернёмся к Аркадию. Его вопросы о рентабельности разных видов пирогов и безопасности открытия новой точки — это типичные вопросы для управленческого учёта. Ответить на них должен финансовый директор или специалист по управленческому учёту, который может смоделировать влияние различных факторов на конечный финансовый результат.

Для наглядности резюмируем отличия в таблице:

Практическая ценность управленческого учёта

Допустим, Аркадий, глядя на финансовый отчёт, видит, что пироги с картошкой приносят в два раза больше выручки, чем с капустой. Наивное решение — закупить в два раза больше картофельного сырья для новой пекарни. Но без управленческого анализа это решение может привести к провалу.

Пример 1: Ограничение по мощностям. Внезапно выясняется, что в новой пекарне не хватает холодильников и складских площадей для удвоенного объёма сырья. Здесь в игру вступает показатель управленческого учёта — загрузка мощностей. Прежде чем наращивать производство, Аркадию нужно было оценить, позволяет ли инфраструктура это сделать, и, возможно, искать помещение большего размера.

Пример 2: Ограничение по рынку сбыта. Допустим, с помещением всё в порядке. Но доход не растёт. Оказывается, в пекарню ежедневно заходит не более 300 человек — рынок насыщен. Ключевым показателем здесь становится воронка продаж и конверсия. Аркадию нужно думать не только о производстве, но и о маркетинге, чтобы привлечь больше клиентов.

Финансовый учёт показывает, что произошло. Управленческий учёт объясняет, почему это произошло, и помогает спланировать, что делать дальше. Он работает не только с финансовыми, но и с нефинансовыми показателями: производительность оборудования, текучесть кадров, уровень брака, удовлетворённость клиентов. Всё, что может ограничивать рост бизнеса (нехватка поваров, поломки печей, логистические проблемы), становится объектом анализа.

Итог: системный подход к управлению

В итоге, разобравшись в видах учёта, Аркадий понимает, что:

Бухгалтерский учёт оберегает его от проблем с налоговой.

Финансовый учёт показывает общую картину доходов и расходов.

Управленческий учёт даёт понимание, что открывать новую пекарню сейчас рискованно. Более эффективными шагами для роста прибыли могут быть расширение ассортимента, запуск доставки или оптимизация текущих процессов.

Управленческий учёт можно сравнить с нервной системой бизнеса. Он связывает воедино финансы, производство, логистику и маркетинг, предоставляя целостную основу для решений, которые ведут к увеличению капитала и устойчивому развитию компании.

[моё]Бухгалтерский учетУчет и контрольБизнес-опытДлинный пост 0 ЭмоцийБольше интересных статей здесь: Бизнес.

Источник статьи: Как бизнесу принимать эффективные решения: знакомимся с управленческим учётом.