Предложение о бесконечном льготном периоде всегда привлекает внимание. В то время как большинство банков устанавливают грейс-период на 50-120 дней, МТС Банк заявляет о кардинально иных условиях. Кредитная карта МТС Деньги Zero позиционируется как продукт с 0% годовых навсегда, бесплатным снятием наличных по всему миру и доставкой. К дополнительным преимуществам относят программу лояльности, одобрение только по паспорту и удобный онлайн-банк. Однако за кажущейся идеальностью скрываются нюансы: плата за выпуск карты и регулярная комиссия за обслуживание.

Детальный разбор условий карты МТС Деньги Zero

На первый взгляд предложение выглядит беспрецедентно выгодным. Но детальное изучение тарифов раскрывает особенности, о которых важно знать до оформления, чтобы избежать неожиданных расходов.

Стоимость выпуска и обслуживания

Условия по карте Zero прозрачны, но не бесплатны. Клиенту необходимо быть готовым к следующим расходам:

- Выпуск карты: разовый платеж 299 рублей при заключении договора.

- Ежемесячное обслуживание: 59 рублей в день, но только при наличии задолженности. Комиссия списывается 20 числа каждого месяца.

- SMS-информирование: 59 рублей в месяц (услугу можно отключить).

Дополнительно можно подключить страховку от несчастных случаев и потери работы. Её стоимость начинается от 0,69% в месяц от суммы текущего долга.

Особенности льготного периода

Реклама говорит о «вечном» грейс-периоде, но на практике он ограничен 36 месяцами плюс 20 дней. В течение этого срока проценты за пользование кредитными средствами действительно не начисляются, но только при своевременном выполнении всех условий договора.

Кредитный лимит и его увеличение

Максимально возможный лимит составляет 150 000 рублей, что несколько скромнее предложений многих конкурентов. При первом обращении банк, как правило, устанавливает индивидуальный лимит, анализируя кредитную историю, доход и историю взаимодействия с банком. При активном использовании карты и отсутствии просрочек лимит может быть повышен.

Процентные ставки и платежи

Долгий грейс-период — главное преимущество, но ставка 0% действует не всегда. Вот как это работает:

- В течение грейс-периода: 0% годовых на покупки.

- После его окончания: ставка возрастает до 10% годовых.

- При просрочке: начисляется пеня в размере 36,5% годовых, а также штраф 0,1% от суммы долга ежедневно.

Минимальный ежемесячный платеж составляет 5% от задолженности (но не менее 500 рублей) плюс все начисленные комиссии.

Способы пополнения счета

Внести средства на карту можно различными способами, комиссия зависит от выбранного метода:

- Через терминалы самообслуживания и переводы с карт других банков — бесплатно.

- С расчетных счетов ИП и организаций — комиссия 5%.

- Через сторонние платежные сервисы — комиссия устанавливается их правилами (обычно 1-2%).

- Через Систему быстрых платежей (СБП) — до 100 000 рублей в месяц без комиссии.

Деньги зачисляются в течение одного рабочего дня, поэтому для избежания просрочки погашать долг лучше заранее.

Снятие наличных

Это одно из ключевых преимуществ карты: банк не взимает комиссию за снятие наличных в банкоматах по всему миру.

Обратите внимание: Детская карта Junior Мастер Кард..

Дневной лимит на снятие — 50 000 рублей, месячный — до 600 000 рублей (или эквивалент в валюте).Переводы на другие счета

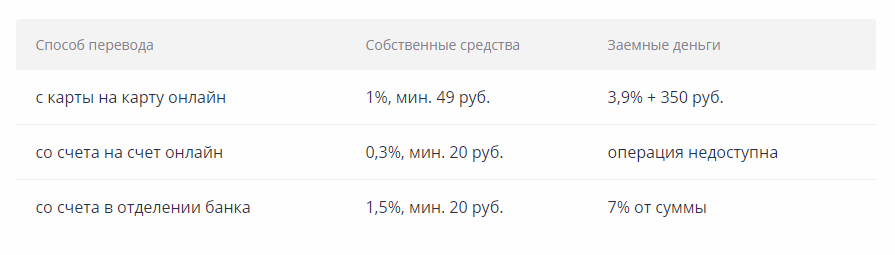

В отличие от снятия наличных, переводы — платная услуга. Размер комиссии зависит от способа перевода и источника средств (собственные или кредитные). Актуальные тарифы представлены в таблице ниже.

Переводы можно совершать через мобильное приложение, интернет-банк, сайт МТС Банка или его банкоматы.

Программа лояльности и кэшбэк

Карта МТС Zero предлагает кэшбэк, но его программа сильно ограничена. Бонусы начисляются только за оплату услуг в клиниках сети МЕДСИ:

- 6% возвращается за первую оплату в календарном году.

- 3% — за все последующие платежи в МЕДСИ.

- Кэшбэк выплачивается реальными рублями, а не баллами.

За все остальные покупки кэшбэк не предусмотрен, что является существенным минусом, особенно для тех, кто не является клиентом данной сети клиник.

Процесс оформления карты

Подать заявку можно на сайте МТС Банка, в онлайн-банке или на финансовых порталах. Процесс состоит из нескольких шагов:

- Внимательно изучите все условия тарифа, требования и документы.

- Нажмите кнопку «Оформить карту» для начала заполнения анкеты.

- Укажите основные данные: ФИО, номер телефона, дату рождения, e-mail.

- Заполните расширенную анкету (можно использовать учетную запись Госуслуг для автоматического заполнения).

- Дождитесь решения банка, которое придет в виде SMS или push-уведомления.

Сравнивайте предложения разных банков, чтобы выбрать карту с оптимальными условиями по ставкам, кэшбэку и обслуживанию.

Требования к заемщику и необходимые документы

МТС Банк предъявляет минимальные требования к клиентам:

- Возраст: от 20 до 70 лет.

- Гражданство: РФ.

- Наличие мобильного телефона для подтверждения.

Единственный обязательный документ — паспорт гражданина РФ. Наличие подтвержденной учетной записи на Госуслугах будет преимуществом, так как банк сможет оперативно запросить дополнительную информацию.

Способы получения карты

После одобрения заявки вы можете выбрать удобный способ получения:

- В отделении МТС Банка.

- В салоне связи МТС.

- Курьерской доставкой на дом (бесплатно).

Курьерская доставка занимает 1-2 рабочих дня в Москве и Санкт-Петербурге. В регионах срок может увеличиться до 2-5 дней в зависимости от удаленности и загрузки службы доставки.

Процедура закрытия карты

Закрыть карту можно только после полного погашения всей задолженности. Сделать это можно несколькими способами:

- По SMS: отправить сообщение «ЗАКРЫТЬ XXXX» (где XXXX — последние 4 цифры карты) на номер 2121 и подтвердить операцию.

- Через службу поддержки: позвонить на горячую линию и следовать инструкциям оператора.

- В отделении банка: при личном визите с паспортом и заявлением.

Важно: для дистанционного закрытия необходимо использовать телефонный номер, привязанный к договору. В противном случае потребуется визит в офис.

Преимущества и недостатки карты МТС Деньги Zero

Карта Zero — нестандартный продукт, который заменяет проценты фиксированной комиссией. Её основные плюсы:

- Очень длительный льготный период (3 года).

- Полное отсутствие комиссии за снятие наличных где угодно.

- Быстрое рассмотрение заявки и лояльные требования.

- Минимальный пакет документов (только паспорт).

- Удобные способы получения, включая бесплатную доставку.

Однако есть и значимые минусы:

- Плата за выпуск и ежедневная комиссия при наличии долга.

- Очень ограниченная программа кэшбэка (только одна сеть партнеров).

- Не самый высокий стартовый кредитный лимит.

Мнение клиентов: отзывы держателей карты

Пользователи оценивают карту неоднозначно, отмечая как сильные, так и слабые стороны. К положительным моментам относят:

- Оперативную и компетентную работу службы поддержки.

- Высокую скорость принятия решения по онлайн-заявке.

- Удобный и функциональный интернет-банк и мобильное приложение.

- Регулярные акции и спецпредложения от банка.

Основная претензия клиентов — небольшой кредитный лимит при первом оформлении. Банк может повысить его позже по своей инициативе или по запросу клиента.

Итоговый вывод

Кредитная карта МТС Деньги Zero — уникальный продукт на рынке. Её главные козыри — бесплатное снятие наличных, трехлетний грейс-период и простота оформления. Однако платное обслуживание, скромный кэшбэк и комиссия за выпуск уравновешивают эти преимущества. Карта может быть выгодна для крупных разовых покупок с последующим быстрым погашением или как экстренный финансовый инструмент на короткий срок. Перед оформлением крайне важно детально изучить тарифы и рассчитать все возможные расходы.

МТС Банк предоставляет полную информацию по тарифам и отвечает на частые вопросы клиентов. При возникновении сложностей всегда можно обратиться в службу поддержки по телефону или через приложение.

#кредитные карты #мтс банк #банки #наличные #кэшбэк

Больше интересных статей здесь: Банки.

Источник статьи: Кредитная карта мтс Деньги Zero — 0% годовых навсегда и наличные без комиссии.