На прошлой неделе в финансовом секторе произошло знаковое событие: руководители крупнейших государственных банков направили коллективное обращение в Центральный банк. В письме они выразили серьёзную обеспокоенность планами регулятора по ужесточению контроля над непрофильными активами кредитных организаций. Данная статья представляет собой авторский анализ ситуации и возможных скрытых причин такой реакции.

Детали этого обращения стали известны изданию РБК, что позволяет глубже изучить контекст и реальные цели, которые преследуют подписанты документа.

Планы Центрального банка: суть инициативы

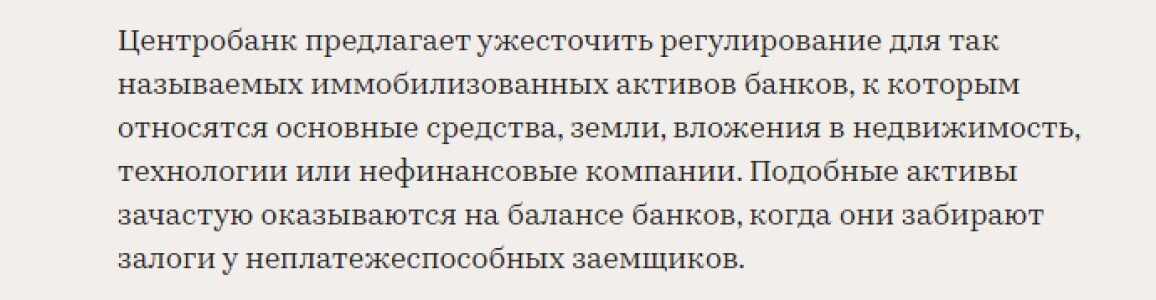

Замысел регулятора довольно прозрачен. Банк России намерен ввести ограничения на долю так называемых иммобилизационных, или непрофильных, активов в капитале банков. Эти активы, на банковском жаргоне именуемые «непрофилями», давно являются проблемной зоной для многих российских кредитных организаций.

источник rbc.ru

Чтобы понять суть проблемы, рассмотрим упрощённый пример.

Наглядная иллюстрация проблемы

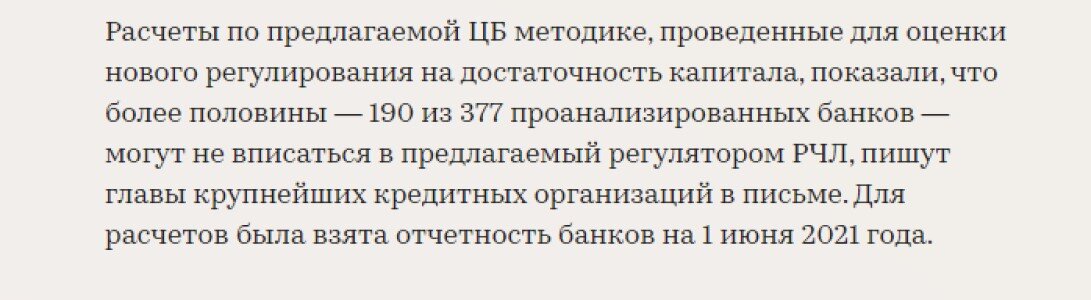

Предположим, банк «Обналофф» выдал компании «Стальное вымя» кредит в 100 млн рублей, взяв в залог складское помещение. Компания не смогла вернуть долг, и банк был вынужден обратить взыскание на залог. Реализовать склад по полной стоимости кредита (100 млн) не удаётся, так как его реальная рыночная цена составляет лишь 30 млн. Продажа по этой цене немедленно создаст для банка убыток в 70 млн рублей. Чтобы избежать списания, банк может принять этот склад на свой баланс по первоначальной стоимости кредита — 100 млн. Формально убытков нет, кредит считается погашенным. Всё выглядит благополучно.

Однако здесь кроется серьёзная проблема.

В случае банкротства такого банка его кредиторы вместо 100 млн рублей получат актив, реальная стоимость которого всего 30 млн. Таким образом, баланс банка содержит «дыру» — раздут на 70 млн рублей за счёт неликвидного актива.

Осознавая риски, связанные с подобными операциями, ЦБ планирует установить лимит на долю непрофильных активов в капитале на уровне 30%. Всё, что превышает этот порог, должно будет вычитаться из расчётного капитала банка.

Эта инициатива выглядит вполне разумной с точки зрения надзора, задача которого — предотвращать ситуации, когда при санации или банкротстве банка в его капитале оказываются не деньги, а труднореализуемые активы, что в итоге ложится финансовым бременем на Агентство по страхованию вкладов (АСВ) и, в конечном счёте, на государство.

Парадоксально, но именно эта здравая, на первый взгляд, идея вызвала резкую критику со стороны топ-менеджеров крупнейших госбанков. Среди подписантов письма — руководители Сбербанка, ВТБ, «Открытия» и Газпромбанка.

Причины беспокойства крупнейших банков

Интересно, что руководители банков с государственным участием внезапно проявили «государственный подход» и заявили о своей озабоченности проблемами всего банковского сектора. Подобная широта взглядов ранее за ними не наблюдалась.

источник rbc.ru

Автор иронично отмечает, что сложно представить, как главы крупнейших финансовых корпораций, обсуждая за бутылкой элитного вина, искренне переживают за небольшие региональные банки, которые могут пострадать от новых правил. На практике крупные банки, такие как Сбербанк, регулярно оптимизируют свою филиальную сеть, закрывая отделения и банкоматы, и вряд ли их главной заботой является доступность услуг в отдалённых населённых пунктах.

Реальные мотивы сопротивления

Скорее всего, причины для беспокойства у госбанков более прагматичны и связаны с двумя ключевыми факторами.

1. Состояние собственных капиталов. Высока вероятность, что у самих этих банков-гигантов объём непрофильных активов в капитале существенно превышает предлагаемый ЦБ лимит. Их беспокойство в первую очередь связано с собственным финансовым положением. После применения новой методики может выясниться, что капиталы этих банков «раздуты» за счёт неликвидных активов. Это потребует либо сокращения бизнеса, либо обращения к государству за дополнительной поддержкой для пополнения капитала, что может пошатнуть репутацию их руководителей как эффективных менеджеров.

2. Стратегические амбиции и экосистемы. Второй важный аспект — масштабные планы по созданию финансово-технологических экосистем. Крупные банки активно скупают или развивают непрофильные бизнесы: от маркетплейсов и такси до медиасервисов и образовательных платформ. Для реализации этих амбициозных планов необходима свобода в распоряжении капиталом. Новые ограничения ЦБ могут стать серьёзным препятствием на этом пути, вставляя «палки в колёса» их экспансии.

источник kommersant.ru

Цитаты руководителей, например, главы банка «Открытие» Михаила Задорнова, лишь подтверждают масштаб их видения. Аналогичные амбиции приписывают и Герману Грефу, чьи планы по расширению экосистемы Сбера, по мнению аналитиков, могут не иметь границ. Новые правила регулятора напрямую угрожают этим стратегиям.

Итоги и выводы

Таким образом, резкая реакция руководителей госбанков вызвана отнюдь не альтруистическим желанием защитить малый и средний банковский бизнес. Скорее, они защищают собственные интересы: сохранение текущей структуры капитала, которая может быть не столь прозрачной, и возможность беспрепятственно финансировать свои масштабные проекты по созданию экосистем.

Простая, но эффективная методика учёта непрофильных активов, предлагаемая ЦБ, ставит под вопрос как реальную капитализацию этих банков, так и реализуемость их амбициозных планов. Автор допускает, что его оценка может быть ошибочной, и руководители банков действительно руководствуются интересами всей отрасли, но текущий контекст и логика событий говорят об обратном.

Как рост ключевой ставки ЦБ может повлиять на жизнь обычных граждан

Если вам интересна тема банков и личных финансов — подпишитесь в раздел в сайт _ Я.Мессенджер _ Телеграм

Больше интересных статей здесь: Банки.

Источник статьи: Госбанкиры встали на защиту региональных банков и экосистем перед цб. Что здесь не так.