Недавно у меня состоялся разговор, в ходе которого собеседник пытался убедить меня в преимуществах кредитов. Он утверждал, что платить 5-10 тысяч рублей в месяц за дорогостоящую покупку — это выгодно и удобно. Такая позиция меня искренне удивила.

Скрытая цена кредита

Мне кажется странным, что в наше время некоторые люди до сих пор не осознают все риски и реальную стоимость заёмных средств. Я придерживаюсь совершенно иной финансовой стратегии: сначала я накапливаю нужную сумму, и только потом совершаю покупку. Иногда в процессе накопления желание купить что-то дорогое и вовсе проходит.

Мой принцип прост: деньги должны работать на меня. Я предпочитаю хранить сбережения на банковском счёте, где на них начисляются проценты. Ключевое отличие в том, что в этой ситуации банк платит мне, а не я банку.

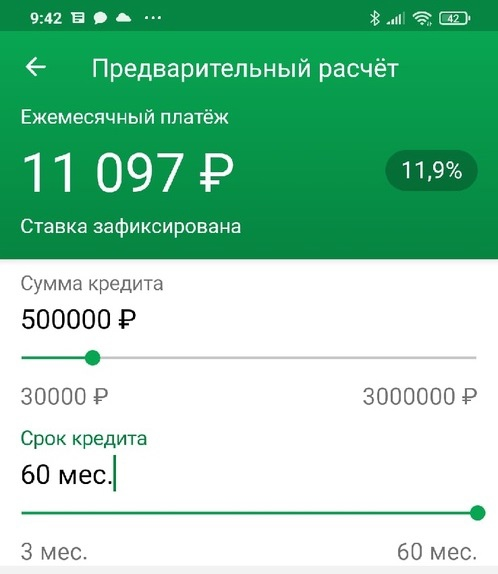

Давайте рассмотрим конкретный пример. Допустим, вы берёте кредит на 500 000 рублей сроком на 5 лет (60 месяцев). Согласно расчётам в онлайн-банке, ежемесячный платёж составит 11 097 рублей.

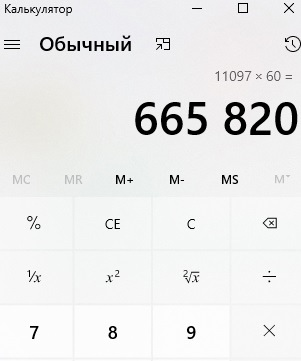

Произведём несложные вычисления: 11 097 рублей * 60 месяцев = 665 820 рублей. Это общая сумма, которую вы вернёте банку.

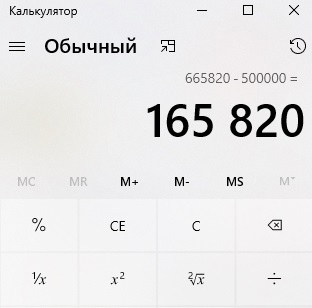

Теперь вычтем из этой суммы тело кредита: 665 820 - 500 000 = 165 820 рублей.

Именно эти 165 820 рублей и будут вашей переплатой — чистой прибылью банка. Это ваши реальные деньги, заработанные тяжёлым трудом, которые вы отдадите просто за возможность пользоваться кредитом.

Альтернатива: стратегия накопления

Я действую иначе. Например, если я планирую крупную поездку через два года или хочу сменить автомобиль через пять лет, я начинаю ежемесячно откладывать фиксированную сумму, скажем, те же 10 000 рублей.

Обратите внимание: Почему во всех банкоматах установлены металлические кнопки, не покрытые краской?.

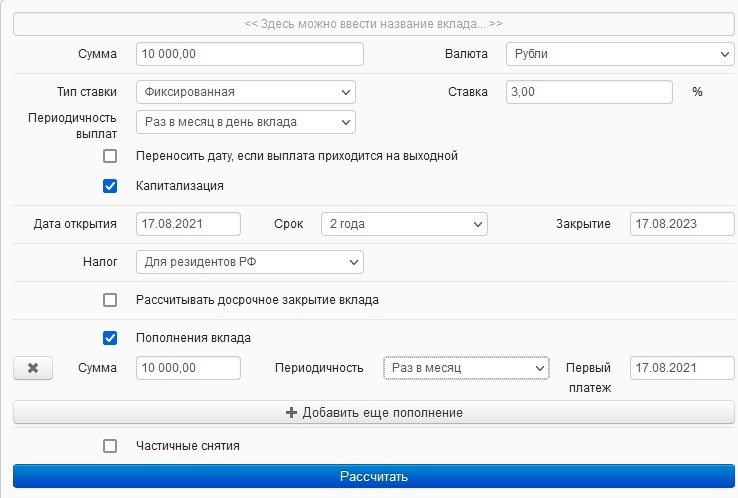

Вот как это работает на практике.Я размещаю эти деньги на вкладе с ежемесячным пополнением под 3-3.2% годовых (ставки могут меняться). Для наглядности я использовала онлайн-калькулятор вкладов, которых много в интернете.

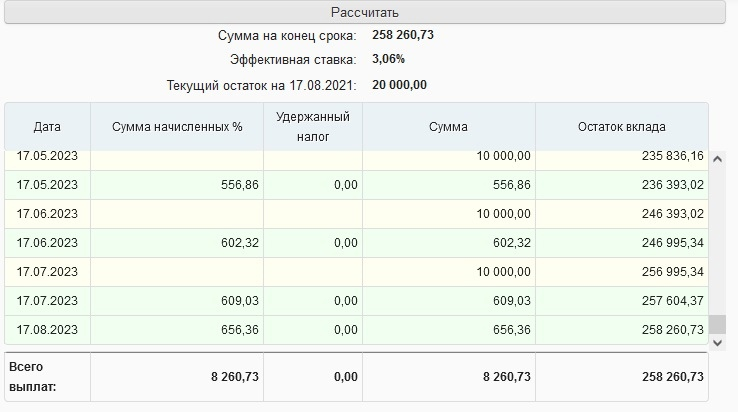

Давайте посмотрим на результат за два года: сколько я накоплю сама и сколько добавит банк.

За 24 месяца мои собственные накопления составят 240 000 рублей, а банк начислит мне более 8 000 рублей в виде процентов. Обратите внимание, что к концу срока ежемесячная капитализация уже превышает 600 рублей.

Что если копить пять лет на новую машину, откладывая по 10 000 рублей в месяц?

В этом случае банк выплатит мне почти 50 000 рублей, а общая накопленная сумма приблизится к 700 000 рублей. Ежемесячный доход от процентов в конце срока будет превышать 1 500 рублей.

Реальность против скептицизма

Кто-то может возразить, что это не работает из-за инфляции или других экономических факторов. Однако я следую этой стратегии уже много лет. Я регулярно получаю проценты по вкладам, путешествую и меняю автомобили без долгового бремени. Всё потому, что в этой схеме банк платит мне, а не наоборот.

Вот свежий скриншот моего счёта. С каждым месяцем сумма капитализации растёт, и это именно те деньги, которые банк выплачивает мне.

Важно отметить, что я часто откладываю совсем небольшие суммы, по 100-200 рублей. Вы удивитесь, как много можно накопить благодаря регулярности и дисциплине, даже с маленькими взносами.

Вдохновляющие примеры

Я как-то читала историю о девушке, которая таким образом накопила на собственную квартиру. Она жила в дешёвой съёмной комнате и откладывала на вклад практически все свои деньги: зарплату, премии, подарки от родных. Через несколько лет на её счету уже были миллионы, и ежемесячные проценты по вкладу стали существенными — 10-20 тысяч рублей. В итоге за четыре года она накопила на квартиру, купила её и въехала, не имея при этом никаких долгов.

Для сравнения, переплата по ипотеке может быть колоссальной, особенно в крупных городах, где цены на жилье очень высоки.

Обновление:

В комментариях некоторые читатели пытались оспорить мою точку зрения, утверждая, что я ничего не понимаю в финансах. Что ж, возможно, я одна такая «недалёкая», а все вокруг — финансовые гении. Вот скриншот моего ответа на подобные заявления.

Так что выбор за вами: какой путь кажется вам более разумным — платить банку или чтобы банк платил вам?

Напомню, что я также писала о важности позитивного мышления и поиска хорошего в окружающей действительности.

Наталья Трубиновская

Важно!

Я начала публиковать свою книгу "Научная магия и энергия жизни"

Моя страница в Контакте: Кунсткамера Натальи Трубиновской

Мой канал, посвященный энергии жизни: Научная магия Натальи Трубиновской

Больше интересных статей здесь: Банки.

Источник статьи: Почему я никогда не беру кредиты.