Я пользуюсь услугами двух брокерских компаний: Тинькофф Банк и Фридом Финанс. Основная часть моего инвестиционного капитала, включая индивидуальный инвестиционный счет (ИИС), размещена у Тинькофф. Сумма не астрономическая, но для меня значимая, и я, естественно, не хотел бы ее потерять.

Теоретическая безопасность и практические сомнения

Казалось бы, потерять активы сложно. Даже в случае банкротства брокера ценные бумаги клиентов должны остаться в сохранности, поскольку физически они хранятся не у брокера, а в депозитарии — специализированной организации, ведущей учет прав собственности. При возникновении проблем у брокера, записи о ваших акциях должны быть просто переданы (переведены) в другой депозитарий. Именно такой ответ я получил от технической поддержки Тинькофф.

Однако здесь возникает ключевой вопрос, который заставил меня задуматься: «Что значит «переведет в другой депозитарий»?» Изучив вопрос, я с удивлением обнаружил, что и банк (Тинькофф), и его брокерское подразделение, и депозитарий, где, по сути, числятся мои бумаги, — это части одной финансовой группы. Я наивно полагал, что бумаги хранятся в независимом, например, Национальном расчетном депозитарии (НРД), и при смене брокера просто останутся там.

Попытка докопаться до истины

Осознав, что мои представления могут быть ошибочными, я решил разобраться на практике. У инвестора на руках нет физических сертификатов — только доступ к приложению и сайту брокера. Есть электронные отчеты и выписки. Я начал с проверки: где же на самом деле учитываются мои ценные бумаги?

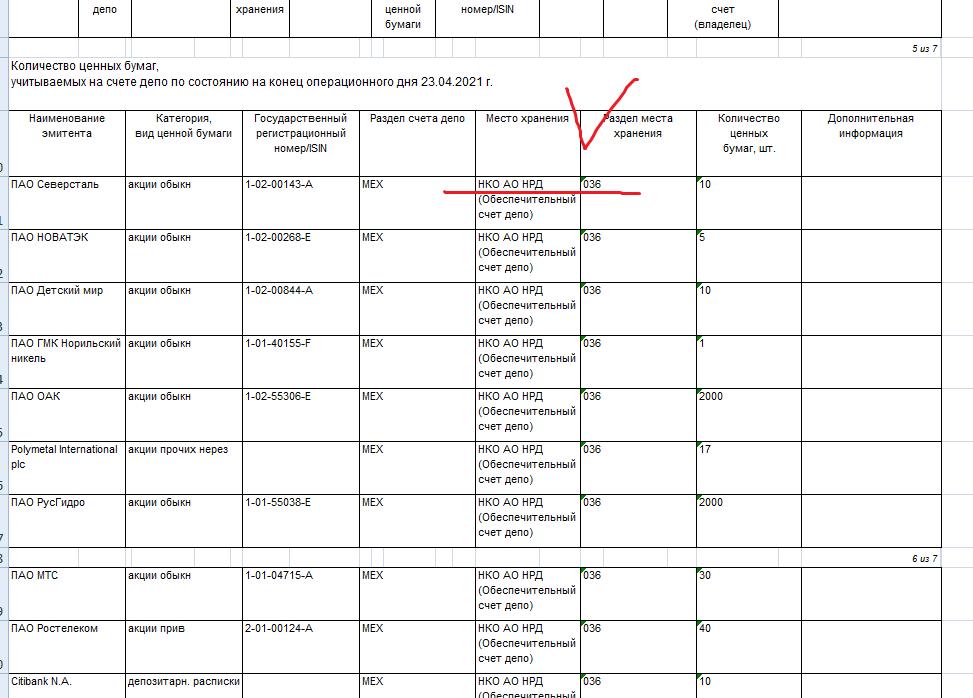

Из личного кабинета Тинькофф я скачал выписку по счету депо. В ней черным по белому было указано: бумаги учитываются в НКО АО НРД (Небанковской кредитной организации Акционерного общества «Национальный расчетный депозитарий»). Это обнадежило.

Скрин автора

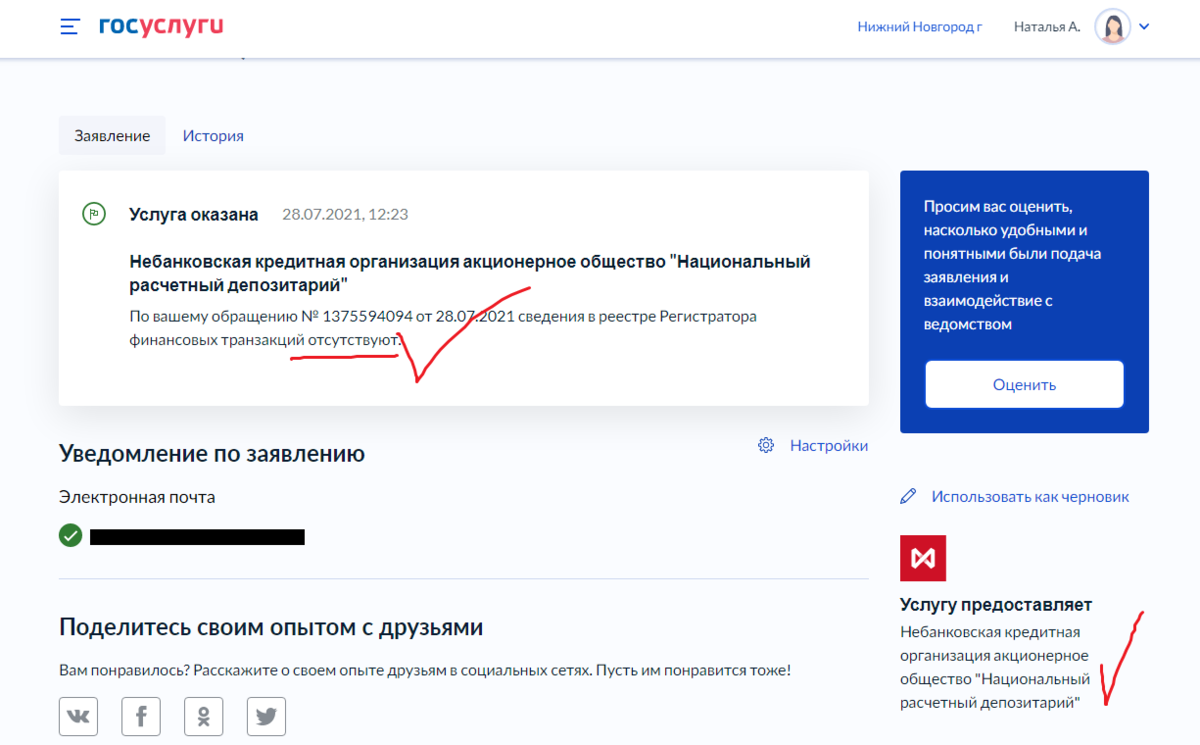

Следующим шагом я запросил официальную выписку по операциям непосредственно через портал Госуслуг, где данные предоставляет сам НРД. К моему удивлению, выписка пришла пустой — по моему имени не было зафиксировано ни одной операции. Это касалось как Тинькофф, так и Фридом Финанс.

Скрин автора

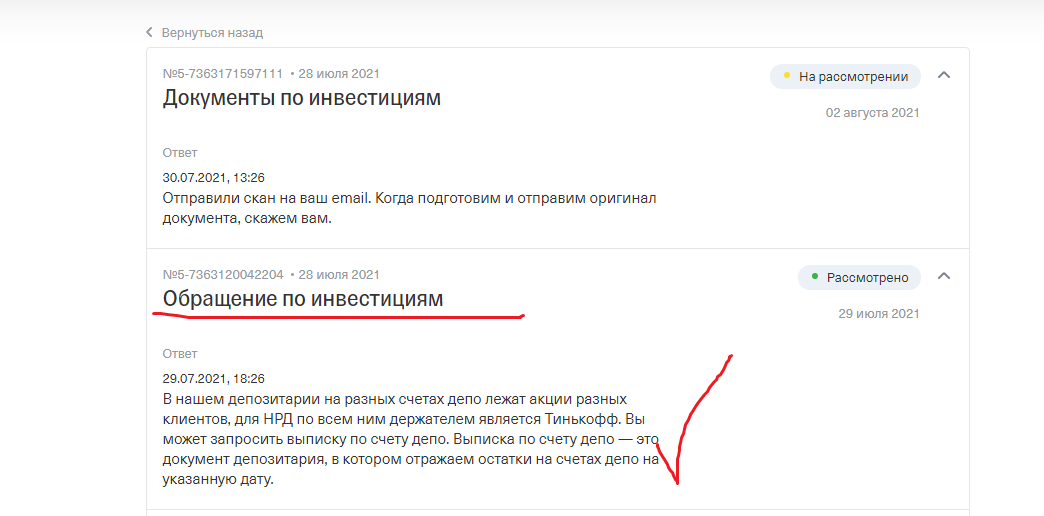

Ответ технической поддержки внес еще больше неясности. Мне объяснили, что НРД видит только головного депозитария (в данном случае — депозитарий Тинькофф), а не конечного клиента. Получается некая «цепочка депозитариев», которая, как утверждается, является мировой практикой. Но для рядового инвестора это создает ощущение, что его активы «растворяются» в этой цепочке, и отследить прямой учет в НРД невозможно.

Скрин автора

Что говорят правила и какие были прецеденты

Согласно законодательству и заверениям брокеров, при банкротстве брокер обязан заранее уведомить клиентов и обеспечить перевод их активов в другой депозитарий. Клиентам дается время на переход к другому брокеру. Подобная схема работы с цепочкой депозитариев распространена среди многих крупных игроков (Сбер, ВТБ, Финам), которые также имеют собственные депозитарные лицензии.

В истории российского рынка были случаи банкротства брокеров, часто связанные с мошенническими схемами (например, «Элтра», «Рай, Ман энд Гор секьюритиз», «Московский Фондовый Центр»). В этих ситуациях страдали активы клиентов, что доказывает: риски, хотя и небольшие, существуют.

Личные действия и неутешительные выводы

Для собственного спокойствия я заказал в Тинькофф официальную выписку по счетам депо на бумажном носителе, с живой подписью и печатью, которую должны отправить почтой. Пока же пришел электронный вариант. Поддержка работала оперативно, но мои сомнения не развеялись.

Яндекс.Картинки, свободный доступ

Главный страх заключается в том, что в ситуации реального банкротства и хаоса, брокер, которому «терять уже нечего», может попытаться использовать активы клиентов в своих интересах. Никакие выписки, увы, не гарантируют 100% защиты. В России, в отличие от банковских вкладов, брокерские счета не застрахованы государством.

Риск, на мой взгляд, может быть выше с брокерами, не имеющими прямой государственной поддержки. Однако это субъективная оценка.

Главный урок для инвестора

Ключевой вывод из всей этой истории прост и универсален: диверсифицируйте риски. Не стоит хранить все свои инвестиционные активы у одного брокера, каким бы надежным он ни казался. Распределение капитала между несколькими независимыми компаниями — базовый принцип снижения рисков.

Инвестиции — это всегда баланс между доходностью и риском. Осознание всех нюансов хранения ценных бумаг делает инвестора более подготовленным и защищенным. Желаю всем финансовой грамотности и устойчивого роста капитала!

Следите за моими публикациями, я продолжу разбираться в тонкостях инвестиционного мира.

Больше интересных статей здесь: Банки.

Источник статьи: Где лежат мои бумаги. о депозитариях, банкротстве брокеров. Статья - печалька.