Накопление средств часто кажется сложной задачей, однако жизнь без финансовой подушки безопасности создает ощущение дискомфорта и неуверенности.

Даже при скромном бюджете можно обнаружить скрытые резервы для сбережений. Умение находить такие источники — это не только навык рационального управления финансами, но и следствие осознанного желания улучшить свое материальное положение.

В описанных ниже стратегиях все накопления размещались на банковском депозите. Это удобный инструмент: деньги не лежат дома, что снижает риск импульсивных трат. Кроме того, даже небольшие проценты за короткий срок делают вклад выгоднее, чем простое хранение наличных.

Дополнительный заработок на основной работе

Премии и бонусы часто воспринимаются как повод для сиюминутных удовольствий. Однако такие выплаты — отличная возможность укрепить финансовое будущее. Стимулирующие выплаты, сверхурочные, «тринадцатая зарплата» или компенсация за неиспользованный отпуск могут стать надежным источником пополнения вклада.

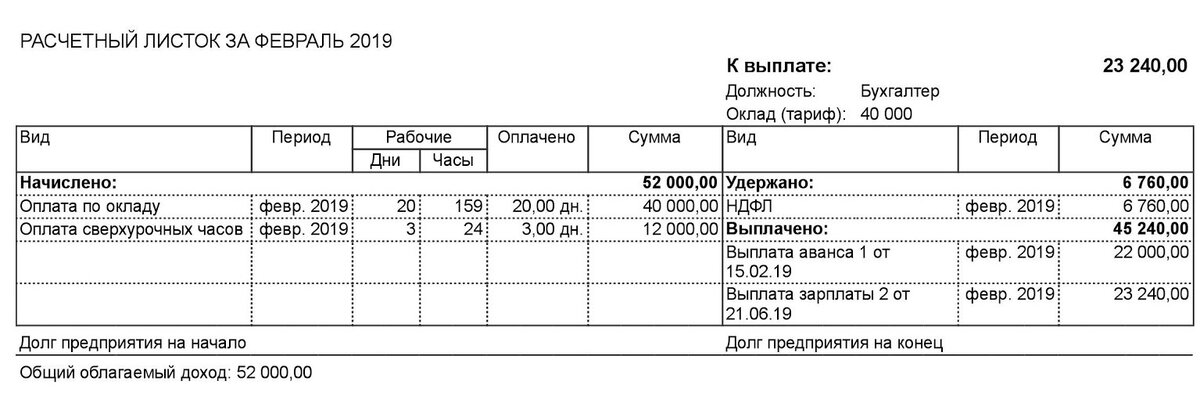

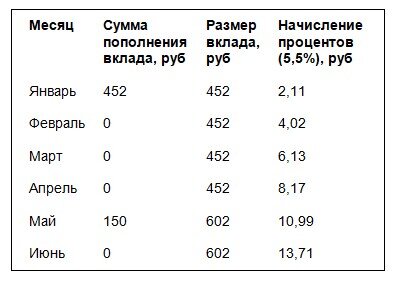

Рассмотрим пример: в феврале 2019 года сотрудники отдела трижды выходили на работу в выходные дни, которые оплачивались в двойном размере. При окладе в 40 тысяч рублей расчет выглядит так:

Расчет оплаты сверхурочных часов

Обычная зарплата (после вычета НДФЛ 13%): 40 000 - 5 200 = 34 800 ₽

Зарплата с учетом сверхурочных: 52 000 - 6 760 = 45 240 ₽

Незапланированный дополнительный доход составил: 45 240 - 34 800 = 10 440 ₽

Эту сумму можно направить на пополнение существующего депозита или открыть новый:

Сумма вклада: 10 440 ₽. Проценты за 6 месяцев (при ставке 5,5% годовых): 287,10 ₽. Итоговая сумма к концу срока: 10 727,10 ₽.

Монетизация хобби

Предположим, вы уже превратили свое увлечение в небольшой источник дохода: шьете на дому, создаете handmade-сувениры или занимаетесь другим творчеством. Если выручка от таких продаж обычно растворяется в повседневных расходах, попробуйте сразу переводить ее на специальный счет.

Пример: продажа интерьерных кукол

Мастер Вероника, находясь в декрете, шьет кукол. Себестоимость одной — около 1500 рублей.

Интерьерные куклы

Продавая по одной кукле в месяц, за год можно выручить 18 тысяч рублей. Примерно половина уйдет на материалы и сопутствующие расходы. Чистую прибыль — около 9 тысяч рублей — можно систематически откладывать на депозит.

Пополнение вклада выручкой от продажи интерьерных кукол

Вместо кукол это может быть вязание, мыловарение, копирайтинг на фрилансе или любое другое дело, приносящее даже небольшой доход.

Пример: роспись хной (мехенди)

Тренер по танцам Наталия оказывает услуги мехенди-мастера для фотосессий и мероприятий.

Работа мехенди-мастера

Стоимость работы зависит от сложности и составляет от 500 до 2000 рублей. После вычета стоимости материалов с крупного заказа остается в среднем 1000 рублей чистой прибыли. Откладывая эту сумму ежемесячно на вклад, за полгода можно накопить 6000 рублей.

Пополнение вклада выручкой от мехенди

Услуги, в отличие от производства товаров, часто требуют меньших первоначальных вложений в материалы, что может сделать их более выгодными.

Заработок на отзывах

Написание отзывов на специализированных платформах — еще один доступный способ получить дополнительные деньги. Например, автор, публиковавший всего один отзыв в месяц, за год вывел 602 рубля.

Вывод заработка на сайте отзывов

Многие тратят такой заработок на мелкие расходы, но его тоже можно направлять на пополнение депозита.

Пополнение вклада доходом от публикации отзывов

Этот способ привлекателен своей простотой:

- занимает всего около 30 минут в месяц;

- деньги за просмотры начисляются автоматически;

- не требует специальных навыков.

Важный нюанс: товары или услуги для отзыва нужно приобретать самостоятельно. Чем дороже покупка (например, гаджеты, путевки), тем больше потенциальный заработок от отзыва.

Продажа ненужных вещей

Расхламление — это не только освобождение пространства, но и возможность получить деньги для накоплений. Например, после окончания автошколы остаются учебники (ПДД и билеты), которые могут пригодиться новой группе учеников.

Исходные данные:

- сборник ПДД — 50 ₽;

- сборник билетов — 350 ₽.

Способ продажи: прийти на первое занятие новой группы в автошколу.

Алгоритм действий:

- Узнать у секретаря дату и время занятия.

- Приехать в автошколу.

- Предложить учебники новичкам.

Результат: ученица, оценив хорошее состояние книг, покупает комплект за 400 рублей.

Сама по себе эта сумма невелика, но, отправленная на вклад, она начинает работать.

Сумма вклада: 400 ₽. Проценты за 6 месяцев (5,5% годовых): 10,91 ₽. Итог: 410,91 ₽.

Такой способ больше подходит для небольших городов, где купить специализированную литературу сложнее. В крупных городах эффективнее использовать онлайн-площадки вроде Авито или специализированные группы в соцсетях для продажи техники, одежды или книг.

Использование налогового вычета

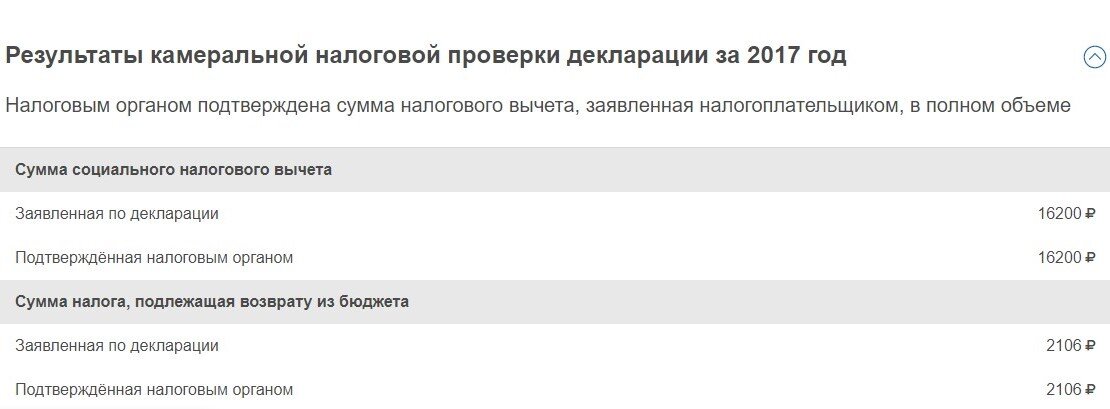

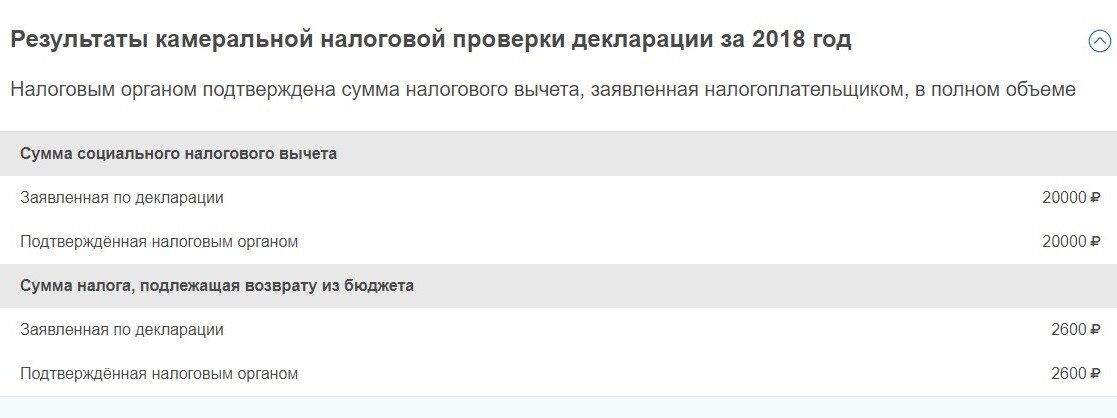

Государство возвращает часть денег, потраченных на лечение, образование или улучшение жилищных условий. Эти средства также можно разместить на депозите. Например, оплата курсов английского и визит к стоматологу принесли налоговый вычет в 4706 рублей.

Налоговая подтверждает сумму налогового вычета - 2106 руб.

Налоговая подтверждает сумму налогового вычета - 2600 руб.

Расчет вычета:

- Обучение в языковом центре:

2017 год: расходы 16 200 руб., вычет 2 106 руб.

2018 год: расходы 7 200 руб., вычет 2 236 руб.

2. Стоматологические услуги, 2018 год:

Стоимость услуг 2 800 руб., вычет 364 руб.

Общая сумма вычета: 4 706 руб. Если положить ее на вклад:

Сумма вклада: 4 706 ₽. Проценты за 6 месяцев (5,5%): 128,35 ₽. Итог: 4 834,35 ₽.

Вычет можно получить за многие социальные и имущественные расходы. Подробная инструкция есть на сайте Федеральной Налоговой Службы.

Накопление кешбэка

Кешбэк-программы возвращают небольшой процент от покупок в интернет-магазинах. Даже при не очень активных тратах за год может накопиться ощутимая сумма. На скриншоте показан пример — 685 рублей за год.

Накоплена сумма с помощью кешбэк-сервиса

Такие небольшие суммы часто теряются в ежедневных расходах. Но если их вывести и положить на вклад, они сохранятся и приумножатся.

Пополнение вклада: 685 ₽. Проценты за 6 месяцев (5,5%): 18,68 ₽. Итог: 703,68 ₽.

Чтобы быстрее накопить на вывод, можно планировать более крупные покупки (техника, одежда, услуги) через кешбэк-сервисы.

Денежные подарки

Часто подаренные деньги сразу тратятся на организацию праздника. Более разумный подход — заранее планировать бюджет на мероприятия из текущих доходов, а подаренные средства отправлять в копилку. Это лучше, чем брать кредит на праздник, а потом гасить его подаренными деньгами.

Систематическое откладывание части доходов

Если текущие расходы поглощают почти весь бюджет, стоит ввести отдельную статью — «Пополнение вклада». Классическое правило «откладывать 10% от дохода» может быть непосильным при скромных заработках. В таком случае 10% лучше оставить как резерв на непредвиденные нужды.

Можно использовать гибкий подход:

- при доходе до 20 тыс. руб. — 1-2%;

- от 20 до 50 тыс. руб. — 3-5%;

- свыше 50 тыс. руб. — 6% и более.

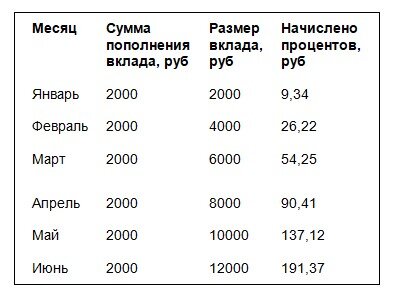

Для дохода в 40 тысяч рублей ежемесячное пополнение вклада может выглядеть так:

Ежемесячное пополнение вклада частью основных доходов

Это долгий, но проверенный путь, который за полгода может дать сумму, превышающую четверть месячного дохода.

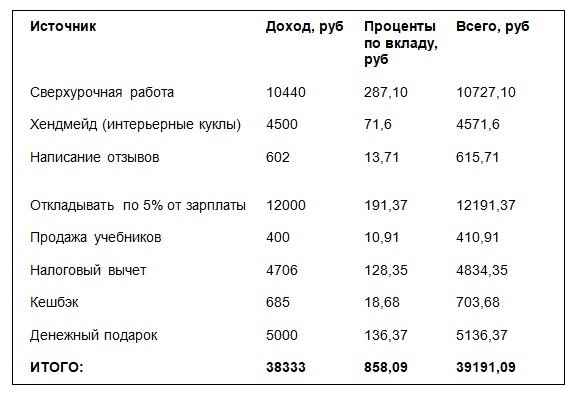

Какой итог можно получить

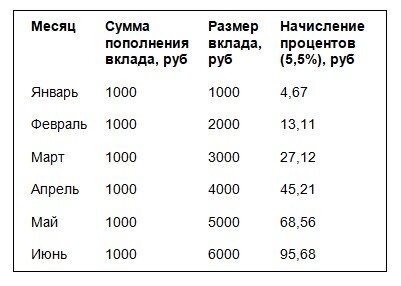

Если объединить все описанные источники, за полгода можно накопить почти 40 тысяч рублей, включая проценты по вкладу.

Свод накоплений за 6 месяцев на вкладе под 5,5% годовых

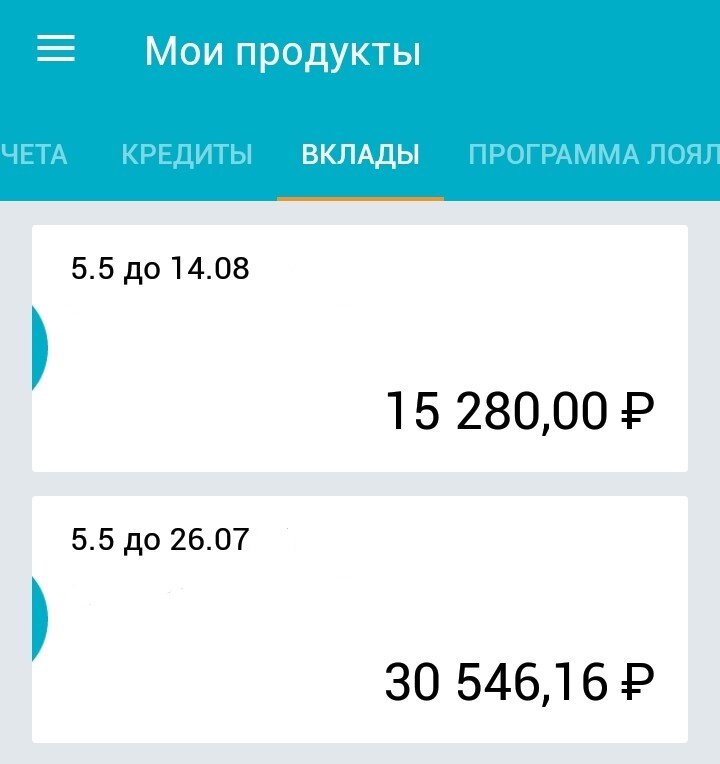

На практике, следуя этим советам, удалось накопить более 45 тысяч рублей за 8 месяцев, несмотря на такие сложности, как увольнение и поиск новой работы.

Накопления на банковских вкладах

Основные выводы

- Банковские вклады помогают за год создать резерв, равный 1-3 семейным бюджетам.

- Пополнять депозит можно из самых разных источников: от доходов с хобби и премий до кешбэка и налоговых вычетов.

- Проценты по небольшим вкладам не сделают вас богатым, но помогут сохранить сбережения и частично защитить их от инфляции.

Больше интересных статей здесь: Банки.

Источник статьи: Как накопить дополнительно 2 оклада за год - способы протестированы.