Данная статья посвящена анализу возможных механизмов реализации цифрового рубля в условиях отсутствия интернет-соединения. В ходе исследования рассматриваются потенциальные преимущества и недостатки новой формы валюты, а также оценивается её безопасность и надежность по сравнению с традиционными денежными средствами. Для понимания практических аспектов функционирования цифровых валют проводится сравнение с опытом Китая по внедрению цифрового юаня.

Ключевые слова: цифровой рубль, центральный банк РФ, офлайн, блокчейн, Bluetooth, NFC, цифровой юань.

This paper examines the potential implementation mechanisms of the digital ruble in offline mode. The analysis identifies the strengths and weaknesses of the proposed digital currency and assesses its security and reliability compared to other forms of money. The experience of China with the digital yuan serves as a practical case study for understanding the real-world operation of central bank digital currencies.

Key words: digital ruble, central bank of the Russian Federation, offline, blockchain, Bluetooth, NFC, digital yuan.

Эволюция денежного обращения и место цифрового рубля

Современный технологический прогресс непрерывно расширяет финансовые возможности для граждан и бизнеса. Появление пластиковых карт и мобильных приложений для безналичных расчетов сделало платежи более удобными и безопасными. Однако развитие требует новых решений для дальнейшего совершенствования платежных систем. При этом система денежного обращения, как ключевой элемент финансовой архитектуры, остается одним из важнейших объектов обеспечения финансовой безопасности государства [1].

Банк России, следуя глобальным трендам, работает над модернизацией денежной системы для соответствия растущим потребностям общества. Знаковым событием стала публикация 13 октября 2020 года на сайте регулятора доклада для общественных консультаций, посвященного концепции цифрового рубля.

Согласно заявлениям ЦБ РФ, цифровой рубль [2] не предназначен для замены существующих форм национальной валюты, а должен стать их дополнением. Каждая единица цифрового рубля, подобно банкноте, будет обладать уникальным цифровым кодом. Пользователи смогут управлять своими средствами через электронные кошельки, пополняя и выводя деньги с помощью мобильных устройств или иных технических средств как онлайн, так и офлайн.

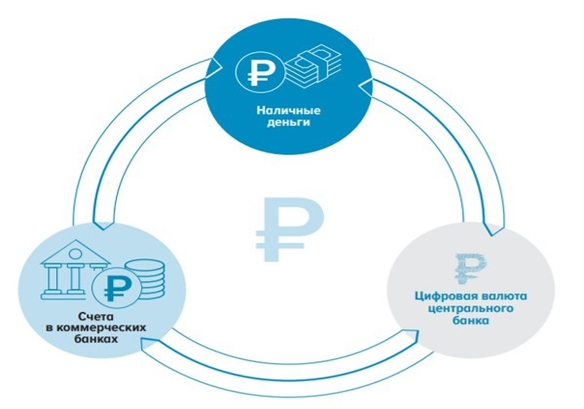

Основная цель введения цифрового рубля — обеспечить пользователям простоту и легкость конвертации средств между различными формами валюты (наличной, безналичной и цифровой).

Третья форма рубля: сущность и преимущества

В настоящее время в России существуют две основные формы рубля: наличные деньги и средства на счетах в коммерческих банках. Статистика 2020 года показала, что около 70% платежей в стране были совершены безналичным способом. Этот рост мог быть обусловлен как пандемией, сделавшей бесконтактные платежи более безопасными, так и объективными преимуществами безнала: возможностью удаленных расчетов и компактностью (отсутствие необходимости носить с собой крупные суммы наличных).

Цифровой рубль призван стать третьей, самостоятельной формой национальной валюты. По замыслу ЦБ, он будет сочетать свойства наличных (например, возможность расчетов без посредников) и безналичных денег (удобство цифровых операций). Ключевым конкурентным преимуществом должна стать возможность совершать офлайн-платежи, что позволит использовать цифровой рубль там, где недоступен безналичный расчет или интернет.

Принцип офлайн-операций, описанный ЦБ, предполагает, что пользователь сможет заранее резервировать определенную сумму в своем электронном кошельке для последующего использования без подключения к сети.

Ограничения и потенциальные проблемы офлайн-режима

Режим офлайн-платежей будет сопровождаться рядом ограничений [3], направленных на минимизацию рисков:

- Установление лимитов на разовую операцию и на общую сумму операций за определенный период;

- Ограничение количества транзакций, которые можно совершить за установленный промежуток времени;

- Введение лимитов на пополнение и вывод средств между онлайн-кошельком и офлайн-устройством;

- Предоставление функции офлайн-платежей только пользователям, имеющим онлайн-кошельки.

Последний пункт указывает на важный нюанс: перевод цифрового рубля возможен только между сторонами, у которых есть соответствующий цифровой кошелек. Это создает потенциальное препятствие для массового распространения, так как для совершения платежа оба участника сделки должны быть подключены к новой системе. Таким образом, цифровой рубль на начальном этапе может столкнуться с той же проблемой, что и безналичные расчеты: не все торговые точки или физические лица будут готовы его принимать, особенно если они предпочитают наличные.

Интересное: Европа: расчеты банковской картой.

Технологическая основа: NFC, Bluetooth и требования к устройствам

Техническая реализация офлайн-платежей, вероятно, будет основана на использовании приложений, обеспечивающих прямое взаимодействие между устройствами, таких как NFC (коммуникация ближнего поля) [4] или Bluetooth [5]. Эти технологии позволяют осуществлять беспроводной обмен данными на коротких расстояниях.

Согласно докладу ЦБ, для совершения офлайн-операций пользователю необходимо будет перевести часть средств с основного онлайн-кошелька на специальное устройство (например, смартфон), поддерживающее офлайн-функции.

Этот подход подразумевает, что цифровой кошелек будет существовать исключительно в цифровой среде, что исключает использование привычных пластиковых карт. Данный факт можно рассматривать как недостаток, поскольку не все граждане имеют постоянный доступ к современным гаджетам, а технические устройства могут выходить из строя, создавая неудобства по сравнению с более надежными физическими носителями.

Опыт Китая: уроки цифрового юаня

Для понимания реальных перспектив цифровых валют полезно обратиться к опыту Китая, где в мае 2020 года в четырех городах был запущен пилотный проект по внедрению цифрового юаня [6]. Народный банк Китая изучал этот вопрос около пяти лет, и в результате цифровой юань стал первой в мире национальной цифровой валютой.

В цифровом юане реализованы четыре основных способа перевода:

1. Перевод через приложение центрального банка на счет цифрового кошелька.

2. Бесконтактный платеж при взаимодействии кошелька с терминалом.

3. Перевод по QR-коду.

4. Функция «касания» (touch), когда два устройства обмениваются данными через камеры.

Примечательно, что в документации по цифровому юаню отсутствуют упоминания о полноценном офлайн-режиме. В этом аспекте российский цифровой рубль, если соответствующая функция будет реализована, может получить определенное преимущество.

Безопасность и технология блокчейн

Однако возможность работы цифрового рубля в офлайне пока остается на теоретическом уровне, и её практическая реализация — вопрос будущего. Предполагается, что информация об офлайн-транзакциях будет синхронизироваться с общей системой при первой же возможности подключения к интернету.

Основой безопасности цифрового рубля как в онлайн-, так и в офлайн-режиме должна стать технология блокчейн [7]. Блокчейн, технология распределенного реестра, лежащая в основе биткойна, считается высокозащищенной. Она представляет собой цепочку блоков, где каждый последующий блок содержит информацию о предыдущем. Все участники сети хранят копию всех когда-либо совершенных операций. Дальнейшее развитие блокчейна может способствовать созданию более эффективной финансовой инфраструктуры, позволяя реализовывать операции в двухуровневой модели (центральный и коммерческие банки) без ущерба для централизованного управления.

Заключение и открытые вопросы

В заключение следует отметить, что тема цифрового рубля требует дальнейшего глубокого изучения. Остаются открытыми вопросы о выборе конкретной технологической платформы (реестра), механизмах защиты прав граждан при использовании новой валюты, а также о том, насколько востребованной она окажется в повседневной жизни. Технологический прогресс необратим, и внедрение цифрового рубля как третьей формы национальной валеты представляется вопросом времени. Успешная реализация этого проекта способна значительно улучшить экономические взаимодействия и повысить эффективность платежной системы России.

Библиографический список

1. Кучеров И.И. Система валютно-денежного обращения как объект финансовой безопасности // Вестник Университета имени О.Е. Кутафина (МГЮА). 2017. № 8 (36). С. 147-153.

2. Цифровой рубль Доклад для общественных консультаций // Банк России URL: https://cbr.ru/StaticHtml/File/112957/Consultation_Paper_201013.pdf (дата обращения: 16.11.2020).

3. Яо Цянь: блокчейн и цифровая валюта Центрального банка // Yicai URL: https://www.yicai.com/news/100576775.html (дата обращения: 16.11.2020).

4. Цифровая валюта центрального банка DCEP тестируется в Сельскохозяйственном банке Китая // chainnews URL: https://www.chainnews.com/articles/146622059259.htm (дата обращения: 16.11.2020).

5.Начало работы с NFC // Nokia URL: https://www.nokia.com/phones/ru_kz/support/nokia-3-user-guide/nfc (дата обращения: 22.11.2020).

6. Что такое Блютуз // bluetooth URL: https://bluetooth.ru.com/ (дата обращения: 22.11.2020).

[1]Кучеров И.И. Система валютно-денежного обращения как объект финансовой безопасности // Вестник Университета имени О.Е. Кутафина (МГЮА). 2017. № 8 (36). С. 147-153.

[2]Цифровой рубль Доклад для общественных консультаций // Банк России URL: https://cbr.ru/StaticHtml/File/112957/Consultation_Paper_201013.pdf (дата обращения: 16.11.2020).

[3]Цифровой рубль Доклад для общественных консультаций // Банк России URL: https://cbr.ru/StaticHtml/File/112957/Consultation_Paper_201013.pdf (дата обращения: 16.11.2020).

[4]Начало работы с NFC // Nokia URL: https://www.nokia.com/phones/ru_kz/support/nokia-3-user-guide/nfc (дата обращения: 22.11.2020).

[5]Что такое Блютуз // bluetooth URL: https://bluetooth.ru.com/ (дата обращения: 22.11.2020).

[6]Цифровая валюта центрального банка DCEP тестируется в Сельскохозяйственном банке Китая // chainnews URL: https://www.chainnews.com/articles/146622059259.htm (дата обращения: 16.11.2020).

[7]Яо Цянь: блокчейн и цифровая валюта Центрального банка // Yicai URL: https://www.yicai.com/news/100576775.html (дата обращения: 16.11.2020).

Интересное еще здесь: Банки.

Правовые аспекты введения цифрового рубля в Российской Федерации: расчеты цифровым рублем в офлайне.