Многие банки активно рекламируют программы кэшбэка, но на практике клиенты часто сталкиваются с ограничениями, скрытыми комиссиями и неудобными условиями. В этой статье мы разберем распространенные заблуждения о возврате денег и расскажем о дебетовой карте, которая предлагает прозрачные и выгодные условия без необходимости платить за обслуживание.

Миф 1. Кэшбэк — это незначительная сумма, на которую не стоит обращать внимание

Сегодня кэшбэк стал стандартным предложением для многих банковских карт, но его реальная польза часто вызывает сомнения. Обычно банки устанавливают низкий процент возврата — от 0,5% до 1,5%, при этом для получения даже минимального вознаграждения клиентам приходится выполнять дополнительные условия, такие как минимальные суммы расходов или покупки в определенных категориях.

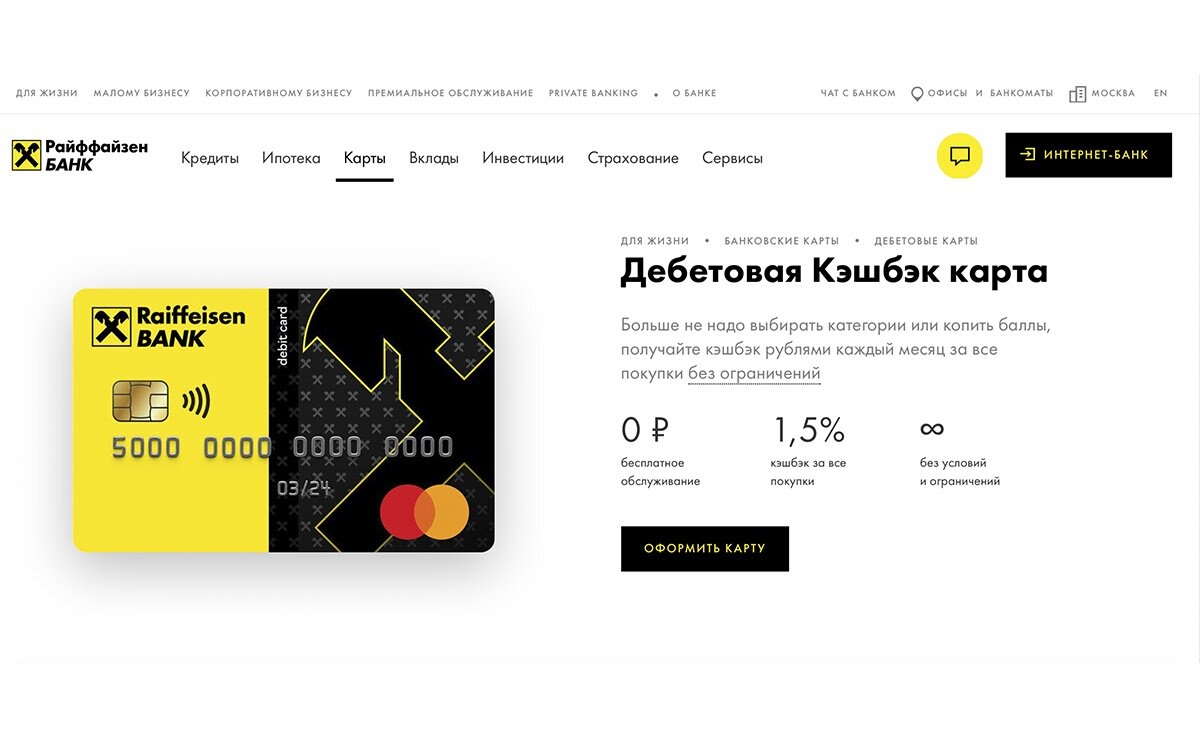

Однако существуют и более выгодные варианты. Например, Райффайзенбанк предлагает постоянный кэшбэк 1,5% без лимитов на все покупки. Это означает, что при крупных тратах, таких как приобретение автомобиля, можно вернуть существенную сумму — например, 96 375 рублей с покупки стоимостью 6,425 млн рублей.

Кроме того, через мобильное приложение банка можно отслеживать накопленный кэшбэк и находить специальные предложения от партнеров. При оплате картой у партнеров банка процент возврата может увеличиваться до 30%, а также доступны дополнительные скидки, например, 25% в магазинах «Иль де Ботэ».

Миф 2. Кэшбэк начисляется баллами, которые сложно потратить

Многие финансовые организации начисляют вознаграждение не в денежной форме, а в виде баллов или бонусов, которые можно использовать только у ограниченного круга партнеров. Это создает неудобства, так как список доступных товаров и услуг может не соответствовать потребностям клиента.

В отличие от таких программ, Райффайзенбанк возвращает кэшбэк непосредственно в рублях. Эти средства можно тратить без ограничений — например, снимать наличными или использовать для повседневных покупок, не привязываясь к партнерским предложениям.

Миф 3. Высокий кэшбэк доступен только для специфических категорий трат

Некоторые банки рекламируют повышенный процент возврата, но только для определенных категорий, таких как АЗС, рестораны или авиабилеты. Если клиент редко совершает покупки в этих категориях, высокая ставка кэшбэка становится бесполезной. При этом разобраться во всех условиях и ограничениях бывает сложно.

Карта Райффайзенбанка решает эту проблему, предлагая фиксированный кэшбэк 1,5% на все покупки без привязки к категориям. Это упрощает использование карты и делает возврат средств предсказуемым.

Интересное: 5 причин, почему нужно срочно отказаться от вашей старой банковской карты.

Миф 4. Существуют скрытые лимиты, которые уменьшают реальный размер кэшбэка

Еще одна распространенная практика — установление месячных или годовых лимитов на сумму возврата. Например, банк может обещать 5% кэшбэка, но ограничивать максимальную сумму вознаграждения 3000 рублей в месяц. В результате при крупных покупках клиент получает лишь часть от ожидаемой суммы.

Райффайзенбанк не устанавливает таких ограничений: чем больше вы тратите, тем больше получаете назад. Кроме того, некоторые банки округляют суммы покупок в меньшую сторону при расчете кэшбэка, что также снижает выгоду. В данном случае возврат рассчитывается точно, даже с небольших покупок, таких как булка хлеба.

Миф 5. За карту с высоким кэшбэком придется платить большую комиссию

Многие банки взимают плату за выпуск и годовое обслуживание карт, особенно если они предлагают повышенный кэшбэк. Иногда эта комиссия может превышать сумму возвращенных средств, сводя на нет всю выгоду.

Дебетовая карта Райффайзенбанка лишена этого недостатка: ее можно оформить бесплатно, а годовое обслуживание также не требует оплаты. Это делает использование карты экономически выгодным, особенно для активных пользователей.

АО «Райффайзенбанк»

Оформить карту можно онлайн, заполнив заявку на сайте. Курьер доставит ее в удобное время и место, после чего вы сможете начать получать реальный возврат средств без скрытых условий и комиссий.

Интересное еще здесь: Банки.

Сначала обещают большой кэшбэк, а потом снимают еще больше за обслуживание карты — хватит этот терпеть.