Для многих людей крупные покупки вроде новой техники, мебели или дорогостоящих услуг становятся серьезным испытанием. Накопить значительную сумму, например, 100 000 рублей, бывает сложно из-за отсутствия финансовой дисциплины или неожиданных трат. Регулярно откладывать деньги — это одно, а удержаться от соблазна потратить накопленное — задача куда более трудная.

Когда накопления не получаются, люди часто рассматривают два варианта: занять у знакомых или взять потребительский кредит. Однако первый способ не всегда доступен, а второй связан с переплатой по процентам. Существует и третий путь — оформить беспроцентную рассрочку, которая на первый взгляд кажется идеальным решением.

Альтернатива накоплениям и кредитам

Рассрочка — это форма займа, которую покупатель получает не напрямую в банке, а через магазин-продавца. Такая схема особенно популярна в сетях электроники, бытовой техники и других ритейлеров. Сумма покупки делится на равные части, которые вносятся ежемесячно. Например, если товар стоит 60 000 рублей, то при рассрочке на полгода платеж составит ровно 10 000 рублей в месяц — без видимой переплаты.

Принцип работы рассрочки

На самом деле, рассрочка — это все тот же кредит, но с важной особенностью: проценты по нему оплачивает не покупатель, а магазин. Банк, выдавая деньги, все равно получает свою комиссию. Как это происходит? Продавец формально предоставляет скидку на товар, равную сумме банковских процентов. Таким образом, покупатель платит только за сам товар, а магазин компенсирует банку стоимость кредита.

Где скрывается переплата?

Многие удивляются, увидев в договоре рассрочки процентную ставку и сумму переплаты. Это не обман, а стандартная практика. Кредит действительно беспроцентный для покупателя, но не для магазина, который выступает посредником. Разница между ценником и суммой кредита — это и есть та самая «скидка», которая уходит банку.

Обратите внимание: Кредитные каникулы или реструктуризация? Что лучше?.

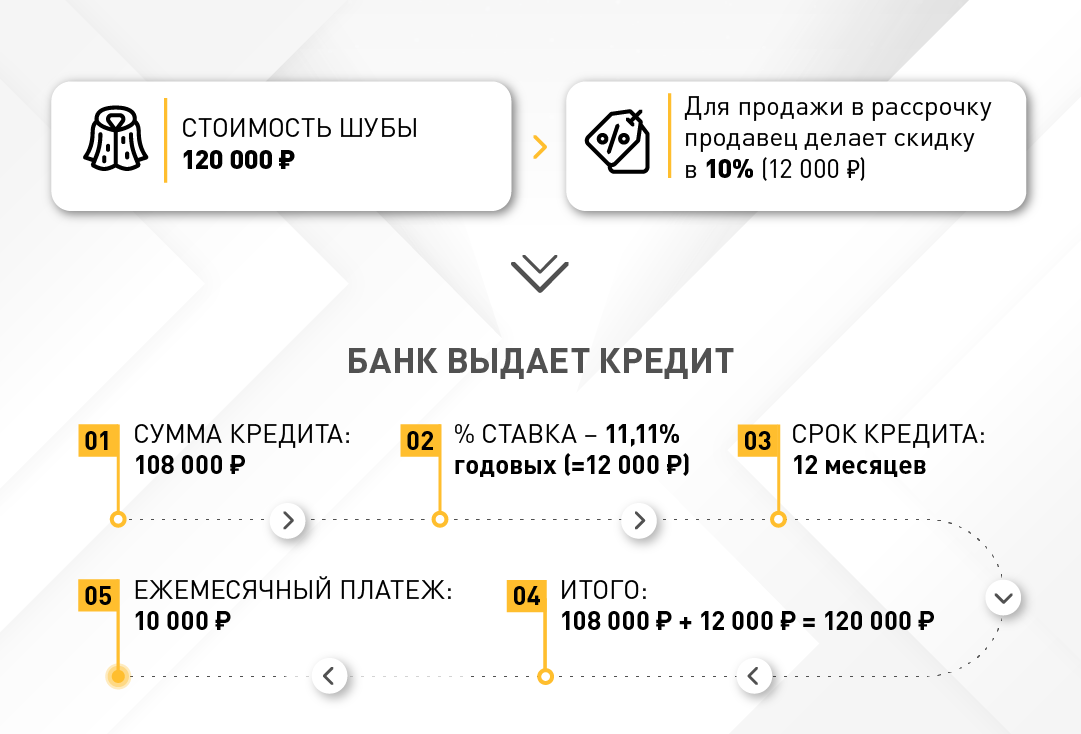

Например, если шуба стоит 120 000 рублей, а в кредитном договоре указана сумма 108 000 рублей, то разница в 12 000 рублей — это комиссия банка, которую оплатил магазин.Такой подход выгоден всем сторонам: банк получает свой процент, магазин продает товар, а покупатель приобретает нужную вещь без переплаты и без необходимости копить долгие месяцы.

Почему магазины соглашаются на такие условия?

Продавцу выгоднее реализовать товар со скидкой, чем ждать, пока покупатель накопит полную сумму или вовсе откажется от покупки. Рассрочка стимулирует спрос, особенно на дорогие товары, и позволяет магазину увеличить обороты. Это своего рода маркетинговый инструмент, который помогает привлечь клиентов, не готовых платить сразу.

В каких случаях рассрочка — хороший выбор?

Рассрочка может быть полезной в нескольких ситуациях. Во-первых, когда вам срочно нужна дорогостоящая покупка, а накоплений нет. Например, поломка холодильника или необходимость лечения зубов. Во-вторых, когда вы не уверены, что сможете долго копить, не потратив деньги на другие цели. В таких случаях рассрочка помогает распределить финансовую нагрузку.

Основные риски и предостережения

Несмотря на отсутствие переплаты, рассрочка — это все же кредитное обязательство. Важно трезво оценивать свои финансовые возможности и быть уверенным, что вы сможете вносить платежи вовремя. Просрочки могут привести к штрафам, испорченной кредитной истории и другим проблемам. Если вы не умеете копить, это одно, но если вы не способны соблюдать график платежей, лучше reconsider свои решения.

Если вам интересно узнать больше о том, где искать выгодные предложения по рассрочке и как использовать их с максимальной пользой, переходите ко второй части материала.

Больше интересных статей здесь: Банки.

Источник статьи: Рассрочка – кредит без переплат для тех, кто не умеет копить. Часть i.