Раньше я был уверен, что пассивный доход можно получить двумя основными способами: сдавая квартиру в аренду или открывая банковский вклад. Однако сегодня второй вариант вызывает у меня всё больше сомнений.

Приветствую вас на канале и сайте «Философия Роста», где мы говорим о финансах и саморазвитии.

Признаюсь, больших денег у меня никогда не было, и это положение вещей меня никогда не устраивало. Я всегда искал возможности для дополнительного заработка и твердо верю в принцип «деньги должны делать деньги». Для его реализации нужно выполнить всего два условия:

- Накопить стартовый капитал (заработать, найти или скопить).

- Найти эффективный инструмент для его приумножения.

Первый опыт: вклады 2017 года

К первому условию я приступил в 2017 году. С каждой зарплаты я откладывал по 2000-3000 рублей в своеобразные «копилки» — стеклянные банки, обмотанные скотчем так, чтобы быстро достать деньги было невозможно.

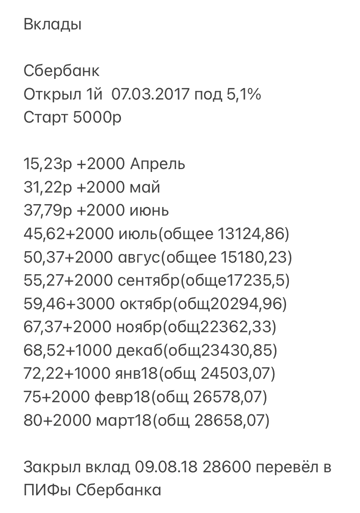

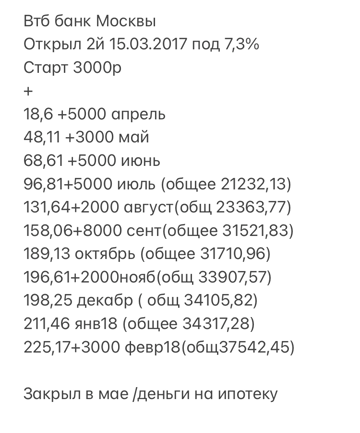

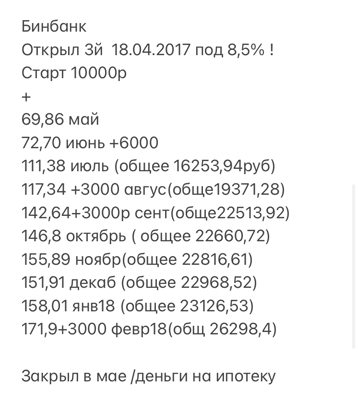

Через полгода я накопил 18 000 рублей и перевел эти деньги из кустарных копилок в настоящие банки. Я открыл три вклада на минимальные суммы, доступные на тот момент: в Бинбанке (10 000 руб. под 8,5%), Сбербанке (5 000 руб. под 5,1%) и ВТБ (3 000 руб. под 7,3%).

Мои записи и расчеты 2017 года.

Спустя 10 месяцев мой пассивный доход с вкладов составлял почти 450 рублей в месяц. Однако, осознав, что проценты по ипотеке обходятся мне в тысячи рублей, я принял решение закрыть вклады. К тому моменту на них было около 82 000 рублей. Часть этих средств я направил на досрочное погашение ипотеки, а часть — в ПИФы Сбербанка «на пробу». В итоге деньги закончились, и на три года я забыл о вкладах.

Второй заход: вклады в 2020-2021 годах

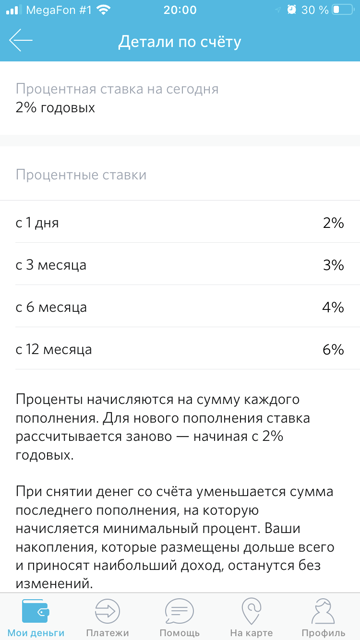

В 2020 году, уже имея брокерский счет, я решил диверсифицировать свои сбережения, чтобы снизить риски. Я открыл накопительный счет в банке «Открытие», куда приходит зарплата и с которого платится ипотека. Остатки после всех обязательных платежей (300-500 рублей) я стал переводить на специальный накопительный счет с заявленной доходностью от 2% до 6%.

Сейчас у меня нет иллюзий по поводу того, что на вкладах можно серьезно заработать. Доходность стала значительно ниже, а условия — менее привлекательными.

Условия по накопительным счетам в 2021 году оставляют желать лучшего.

Главный минус таких предложений — после каждого пополнения процентная ставка сбрасывается до минимального значения. Обратите внимание: Как я отказалась от трех банковских карт в пользу одной и ничуть не пожалела об этом. Этот цикл повторяется постоянно.

Лично меня доходность в 2% не устраивает, так как она даже не покрывает официальную инфляцию. Фактически, деньги на таком счете не работают, а медленно обесцениваются. С другой стороны, сумма там невелика, поэтому даже при ставке в 10% годовых я не увидел бы существенной прибыли. Пока что я решил оставить этот счет как инструмент для накопления мелких остатков — возможно, со временем сложный процент даст о себе знать. Его мощь я описывал в одной из предыдущих статей.

Пока я не планирую активно пополнять этот накопительный счет. Гораздо перспективнее, на мой взгляд, наращивать инвестиции на брокерском счете, где доходность может быть принципиально иной.

Мой брокерский счет в 2021 году показал доходность более 40% за год.

Выводы и итоги

- Доходность банковских вкладов за последние годы значительно снизилась, следуя за ключевой ставкой Центрального банка.

- Если ваша цель — быстро приумножить капитал, то классические вклады вам вряд ли помогут.

- Банковские вклады могут быть полезны на длинной дистанции, где в силу вступает магия сложного процента, но для этого нужны время и значительный первоначальный капитал.

Если вам интересно, как мне, человеку без опыта, удалось добиться доходности в 46% на фондовом рынке, — пишите в комментариях. Я готов сделать подробный обзор своей брокерской стратегии.

Всем, кто следит за моим финансовым ростом, — добро пожаловать на сайт и YouTube-канал «Философия Роста». Буду рад новой встрече!

#банковский вклад #вклады в банках #вкладывать деньги #инвестиции #вклады #накопительный счет #философия роста

Больше интересных статей здесь: Банки.

Источник статьи: Хотел заработать на банковских вкладах. Сравнил доходность за 2017 и 2021 год. Стало только хуже.