В условиях роста финансовой нагрузки на население многие сталкиваются с трудностями при обслуживании нескольких кредитов одновременно. Рефинансирование становится эффективным инструментом для решения этой проблемы, позволяя объединить долги и улучшить условия их погашения. В этой статье мы подробно разберем программу рефинансирования ВТБ Банка, которая помогает клиентам снизить финансовое давление.

Мы рассмотрим ключевые параметры программы: доступные суммы, процентные ставки и сроки кредитования. Также вы узнаете о требованиях к заемщикам, необходимых документах и особенностях процесса, что поможет оценить его выгоду и принять взвешенное решение.

Основные условия рефинансирования в ВТБ

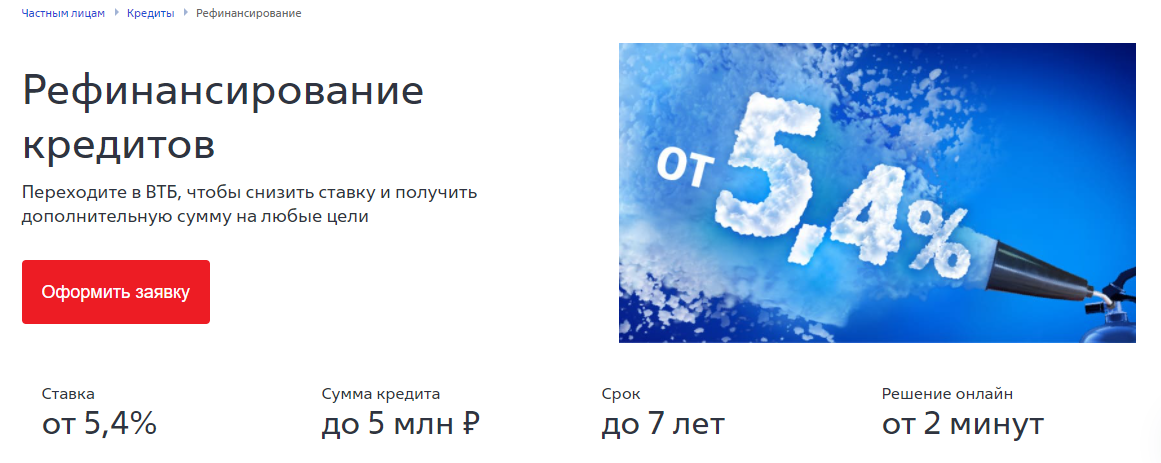

Программа рефинансирования ВТБ позволяет консолидировать несколько действующих кредитов из других банков в один новый заем на более выгодных условиях. Это помогает упростить управление финансами за счет единого платежа и часто приводит к снижению общей переплаты.

☝️ Важно понимать: рефинансирование — это не просто новый кредит, а целенаправленная финансовая операция по замене старых долговых обязательств на новые, с целью улучшения условий для заемщика.

Прежде чем подавать заявку, стоит тщательно сравнить текущие условия по вашим кредитам с предложением ВТБ, чтобы убедиться в реальной выгоде. Далее мы детально разберем все параметры.

Процентные ставки по программе

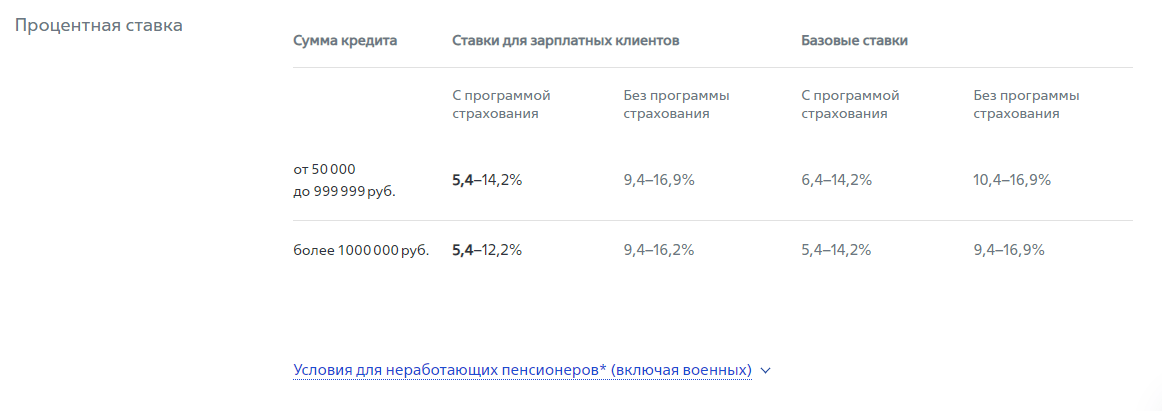

Процентная ставка — один из главных факторов, определяющих выгоду рефинансирования. ВТБ предлагает гибкие условия, которые зависят от суммы и статуса клиента:

✅ От 9,4% до 16,9% годовых — для займов свыше 1 000 000 рублей.

✅ От 10,4% до 16,9% годовых — для сумм до 1 000 000 рублей.

❗ Ключевой момент: указанные ставки актуальны для новых клиентов банка, которые отказываются от оформления страховки жизни и здоровья.

Согласие на страховую программу «Финансовый резерв» позволяет снизить ставку на 4 процентных пункта, что делает предложение еще более привлекательным. Для зарплатных клиентов ВТБ действуют специальные, более низкие ставки.

Дополнительно снизить процент можно на 3 пункта уже после получения кредита. Для этого нужно оформить Мультикарту ВТБ и активно пользоваться ее кредитным лимитом.

Доступная сумма для рефинансирования

Программа ВТБ позволяет рефинансировать задолженность в широком диапазоне, что делает ее доступной для решения большинства задач:

✅ Минимальная сумма — 50 000 рублей.

✅ Максимальная сумма — 5 000 000 рублей.

Если общая сумма ваших долгов превышает 5 миллионов рублей, банк готов рассмотреть такую заявку в индивидуальном порядке, но существенного превышения лимита ожидать не стоит. Сумма ниже 50 000 рублей, к сожалению, не рассматривается.

Сроки кредитования

Максимальный срок, на который можно оформить рефинансирование, зависит от вашего статуса в банке:

✅ Для зарплатных клиентов ВТБ — до 7 лет (84 месяцев).

✅ Для новых клиентов — от 6 месяцев до 5 лет.

Обратите внимание: Банковской тайне конец: налоговики получили доступ к копиям паспортов и доверенностей. Как это отразится на простых гражданах.

🔥 Важное преимущество: ВТБ не взимает комиссию за досрочное погашение кредита. Вы можете частично или полностью погасить долг раньше срока, тем самым сократив общую переплату.

Кому и на каких условиях доступно рефинансирование

ВТБ готов рефинансировать широкий спектр потребительских кредитов из других банков: нецелевые займы, автокредиты, задолженность по кредитным картам и даже ипотеку (в рамках установленных лимитов). Однако для успешного одобрения заявки необходимо соответствовать ряду критериев.

Требования к заемщику

Банк предъявляет стандартные, но четкие требования к потенциальным клиентам:

✔ Возраст: от 21 года на момент получения кредита и не старше 70 лет на момент его окончания.

✔ Гражданство и регистрация: необходимо быть гражданином РФ с постоянной регистрацией в регионе присутствия банка.

✔ Трудовой стаж: общий стаж за последние 5 лет должен превышать 1 год, а на текущем месте работы — не менее 6 месяцев.

✔ Доход: среднемесячный доход после вычета налогов должен составлять не менее 15 000 рублей.

Отдельное внимание банк уделяет кредитной истории заемщика. Наличие текущих просрочек или негативная кредитная история могут стать причиной отказа.

Какие документы потребуются

Для оформления заявки необходимо подготовить следующий пакет документов:

✅ Паспорт гражданина РФ.

✅ СНИЛС.

✅ Реквизиты и информация по кредитам, которые планируется рефинансировать (договоры, графики платежей).

✅ Справка о доходах по форме 2-НДФЛ или по форме банка за последний год.

✅ Копия трудовой книжки или трудового договора (требуется, если запрашиваемая сумма превышает 500 000 рублей).

☝️ Упрощенная процедура для зарплатных клиентов: если ваша зарплата поступает на карту ВТБ, подтверждать доход и стаж справками не требуется. Это значительно ускоряет процесс.

Пенсионерам, не имеющим официального трудоустройства, необходимо предоставить паспорт, пенсионное удостоверение и справку из Пенсионного фонда о размере пенсии.

Страхование жизни и здоровья

Оформление страхового полиса в рамках программы рефинансирования ВТБ является добровольным. Его отсутствие не влияет на решение банка об одобрении кредита.

Однако подключение страховки дает два преимущества: она позволяет снизить процентную ставку на 4% и защищает заемщика и его семью в непредвиденных ситуациях. При наступлении страхового случая (травма, госпитализация, инвалидность, смерть) страховая компания берет на себя обязательства по погашению кредита.

Полис действует на весь срок кредитования и обеспечивает финансовую безопасность.

Требования к кредитам для рефинансирования

Не каждый ваш действующий кредит может быть рефинансирован в ВТБ. Банк устанавливает следующие критерии:

✅ До окончания срока действия договора по рефинансируемому кредиту должно оставаться не менее 3 месяцев.

✅ За последние 6 месяцев по кредиту не должно быть просроченных платежей.

✅ Кредит должен быть выдан в российских рублях.

✅ Кредит не должен быть оформлен в банках Группы ВТБ или в Почта Банке.

Почему могут отказать в рефинансировании

Даже при формальном соответствии всем требованиям банк может принять отрицательное решение. Наиболее частые причины отказа:

✔ Неудовлетворительная кредитная история с текущими или недавними просрочками.

✔ Недостаточный уровень дохода, который, по оценке банка, не позволяет комфортно обслуживать новый кредит.

✔ Неофициальное трудоустройство или короткий стаж на текущем месте работы.

✔ Наличие просрочек по текущим кредитам на момент подачи заявки.

Это основные, но не единственные причины. Банк анализирует множество факторов и вправе не разглашать внутренние критерии оценки рисков.

Преимущества и недостатки программы ВТБ

Перед принятием решения стоит взвесить все «за» и «против» рефинансирования в ВТБ.

Ключевые преимущества:

✅ Удобство и простота. Объединение нескольких платежей в один избавляет от необходимости помнить множество сроков и реквизитов.

✅ Реальная экономия. За счет снижения процентной ставки и пересчета долга можно существенно сократить общую переплату.

✅ Снижение финансовой нагрузки. Увеличение срока кредита приводит к уменьшению размера ежемесячного платежа, что разгружает семейный бюджет.

✅ Дополнительные льготы. Банк предоставляет возможность оформить кредитные каникулы (раз в полгода) и воспользоваться тремя льготными платежами, в которые входят только проценты.

Возможные недостатки:

✔ Ограничение по гражданству. Услуга доступна только гражданам РФ.

✔ Возрастной ценз. Максимальный возраст заемщика на момент погашения кредита — 70 лет.

✔ Условия по ставке. Самые низкие ставки доступны в основном зарплатным клиентам или при покупке страховки.

Подведем итоги.

Рефинансирование в ВТБ — это действенный способ взять под контроль свои финансы, если вы обслуживаете несколько кредитов. Программа предлагает консолидацию долгов на срок до 7 лет с процентной ставкой от 10,4% годовых, которую можно снизить за счет страховки.

Главные выгоды для заемщика — это сокращение переплаты, уменьшение ежемесячного платежа и удобство обслуживания одного кредита вместо нескольких. Дополнительные опции, такие как кредитные каникулы и льготные платежи, делают обслуживание долга более гибким.

🔔 Если у вас остались вопросы по условиям рефинансирования в ВТБ, задавайте их в комментариях ✒️ Обсудим вместе! 🔆

💰 Подписывайтесь на наш канал, чтобы не пропустить новые полезные материалы по финансовой грамотности и банковским продуктам 👀

📌 Ранее мы рассказывали: Условия рефинансирования кредитов в Сбербанке 👉

Больше интересных статей здесь: Банки.

Источник статьи: Рефинансирование кредитов других банков в ВТБ | Условия для физических лиц, подача онлайн заявки.