Шесть лет в долговой яме: моя борьба с кредитами, коллекторами и приставами

На протяжении шести лет, с 30 до 35 лет, моя жизнь была наполнена постоянным страхом. Я боялась звонков коллекторов, визитов судебных приставов и того чувства беспомощности, когда денег не хватает даже на самое необходимое. Каждый день я задавалась одним и тем же вопросом: как выбраться из долговой ямы и начать жизнь с чистого листа? Уверена, многие из вас понимают это состояние.

К сожалению, моя ситуация не уникальна. Количество должников и объем непогашенных кредитов в России продолжают расти. Экономические трудности, усугубленные пандемией, только ухудшили положение многих семей. Огромное количество людей сегодня переживает то же, что и я в период с 2016 по 2020 год. И даже сейчас, когда я начинаю видеть "свет в конце тоннеля", тревога не отпускает. Я надеюсь, что через год окончательно освобожусь от долгового бремени.

История одного кредита, который обернулся кошмаром

Все началось с обычной кредитной карты с лимитом в 100 000 рублей. Жизненные обстоятельства сложились так, что я потеряла возможность вносить регулярные платежи. В итоге долг вырос до 200 000 рублей, и суд выдал исполнительный лист. Результатом стало постановление об удержании 50% моей заработной платы в пользу банка. Если бы у меня была финансовая возможность, я бы никогда не допустила просрочек. Но что случилось, то случилось. Я смирилась с ситуацией, успокоилась и решила: "Пусть удерживают, полтора года потерплю, а потом заживу по-настоящему!".

Все это время я усердно работала, не брала больничных и отгулов. И вот наступил долгожданный день, когда, по моим расчетам, долг должен был быть погашен!

Проверив сайт судебных приставов, я не обнаружила своей фамилии в списках должников! Это была невероятная радость! Наконец-то я снова почувствовала себя свободным человеком, не обремененным долгами.

Неожиданный удар: долг оказался больше, чем в исполнительном листе

Однако эйфория длилась недолго. Следующая зарплата снова пришла в половинном размере.

Обратите внимание: Кредитные каникулы или реструктуризация? Что лучше?.

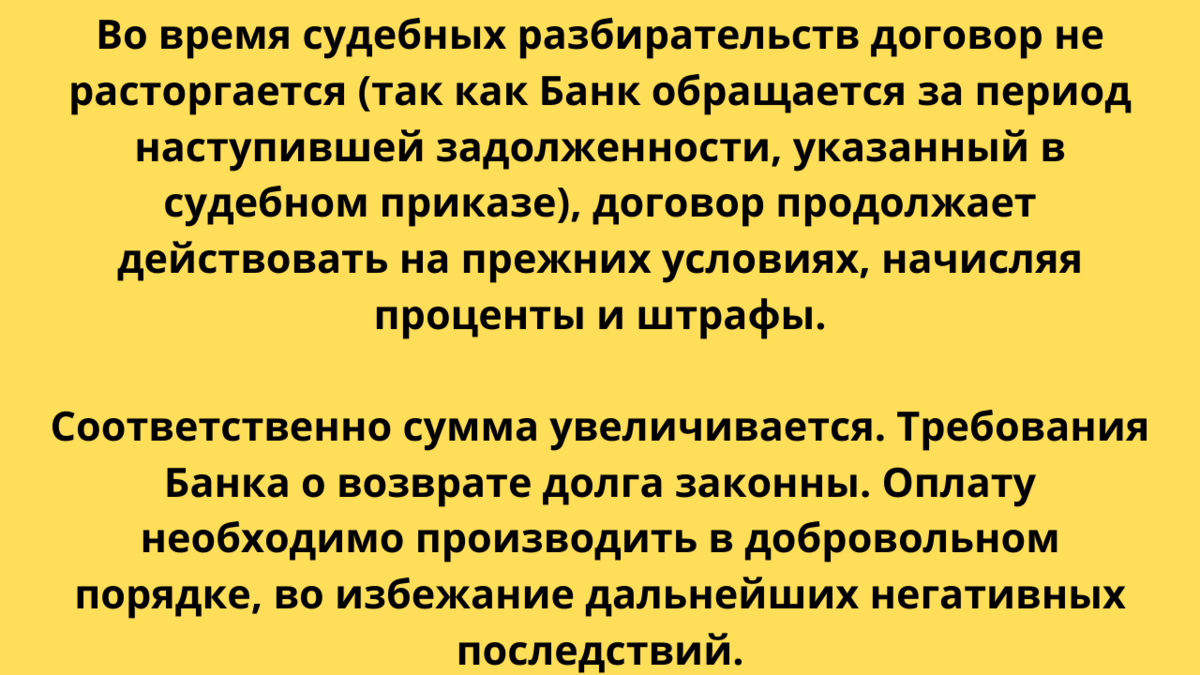

В бухгалтерии пояснили, что удержания продолжаются, так как сумма к взысканию еще не исчерпана. Я не могла понять, как это возможно, но и разбираться в тот момент не хотела. Радость сменилась разочарованием. Мне пришлось ехать к судебным приставам, получать постановление об отмене удержаний и передавать его в бухгалтерию. И только после этого я наконец получила свою полную зарплату!Новая надежда и горькое разочарование

В голове сразу зародились новые идеи, планы и цели — жизнь заиграла яркими красками! Но эта радость оказалась мимолетной и закончилась в момент обращения в банк, в пользу которого было вынесено судебное решение. Напомню, этому банку я выплатила уже в два раза больше первоначальной суммы долга!

Я обратилась в банк с простой целью — получить официальную справку о закрытии счета и отсутствии задолженности. Но мне отказали. Причина отказа шокировала: у меня якобы оставалась непогашенная задолженность в размере около 30 000 рублей! "Опять двадцать пять" — была моя первая мысль. Радость испарилась без следа, но устраивать скандал я не стала.

Последующие несколько месяцев я потратила на письменные обращения в банк. Я требовала закрыть счет, списать загадочную задолженность или хотя бы внятно объяснить ее происхождение. В ответ я получала формальные отказы и огромные, на 20 листов, таблицы с расчетами. Разобраться в этих цифрах обычному человеку, без финансового или юридического образования, было абсолютно невозможно.

Такова моя история о том, как я честно пыталась погасить кредит со всеми начисленными штрафами и процентами.

Главный урок и путь к решению

Этот горький опыт показал мне одну простую, но очень важную вещь: полное погашение суммы по исполнительному листу не означает автоматического закрытия ваших кредитных обязательств перед банком. Банк может продолжать начислять какие-то комиссии, пени или проценты, о которых вы даже не подозреваете. Именно эта ситуация и стала для меня последней каплей, подтолкнувшей к решительному шагу — началу процедуры банкротства физического лица.

Принять решение о банкротстве было невероятно сложно. Меня одолевали страхи: а вдруг компания-посредник окажется мошеннической? А что, если процедура не принесет результата? Что тогда делать? Сейчас у меня больше вопросов и опасений, чем четких ответов.

Прошу вашей поддержки и совета

Поэтому я очень надеюсь на вашу помощь! Дорогие читатели, если среди вас есть те, кто уже проходил процедуру банкротства, пожалуйста, поделитесь своим опытом в комментариях! Каждая история, каждый практический совет для меня сейчас бесценны. А я, в свою очередь, буду честно и подробно рассказывать о всех этапах этого сложного и длительного процесса.

Если эта тема вам близка или статья оказалась полезной — поддержите меня лайком! 👍

Подписывайтесь на канал, чтобы следить за развитием моей истории и не пропустить новые материалы!

Больше интересных статей здесь: Банки.

Источник статьи: Выплатить долг по исполнительному листу - не значит закрыть кредит. Моя история.